Talouden kaksi käännekohtaa

Kauppasota keskeisin suhdanneriski

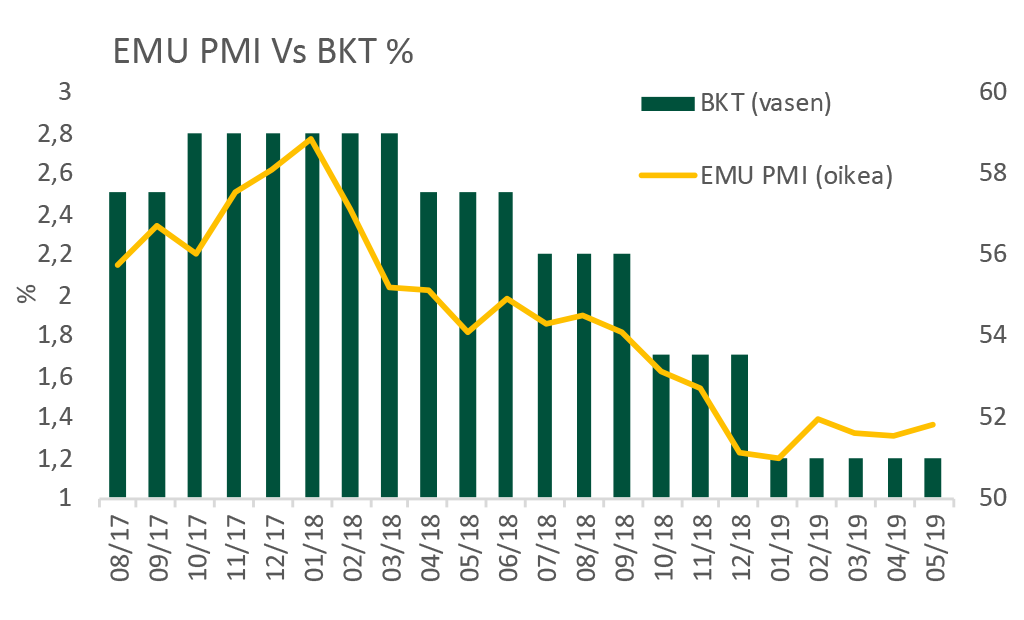

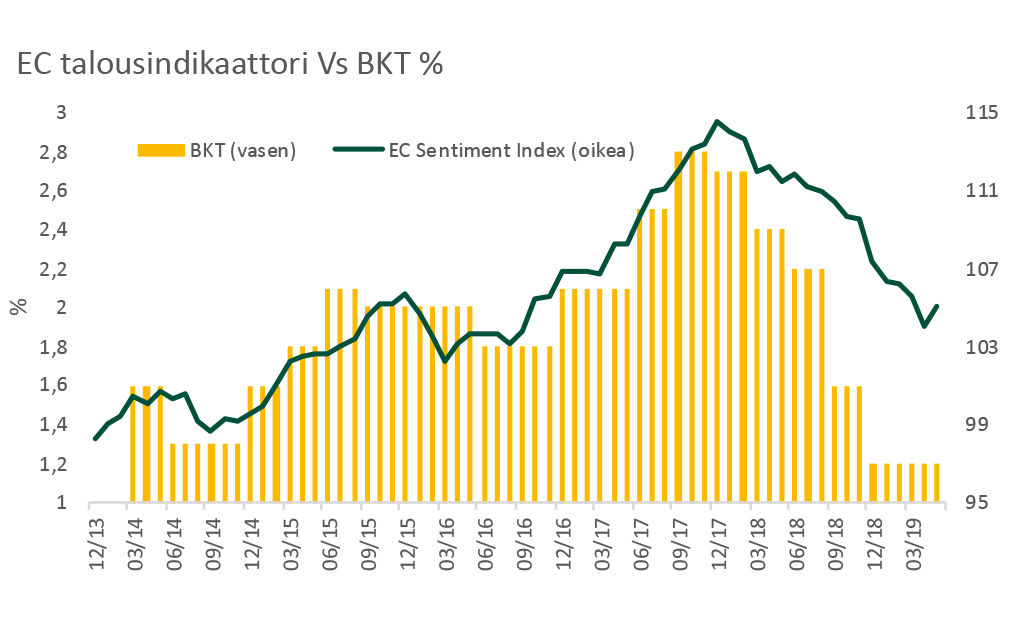

Kauppasodan eteneminen USA:n ja Kiinan välillä on juuri nyt maailmantalouden merkittävin stressitekijä. Selkkauksen viimeisissä käänteissä Kiina on ehkä kokenut tulleensa nöyryytetyksi ja paluu ratkaisuhakuisiin neuvotteluihin saattaa olla haastavaa. Tilanteen luoma epävarmuus voi heijastua laajasti globaaliin talousluottamukseen ja yritysten investointihalukkuuteen. Kesäkuukausina kannattaakin seurata erityisesti pääomahyödykkeiden kysynnän ja talouden tunnelmamittareiden kehitystä.

Rahapolitiikan U-käännös

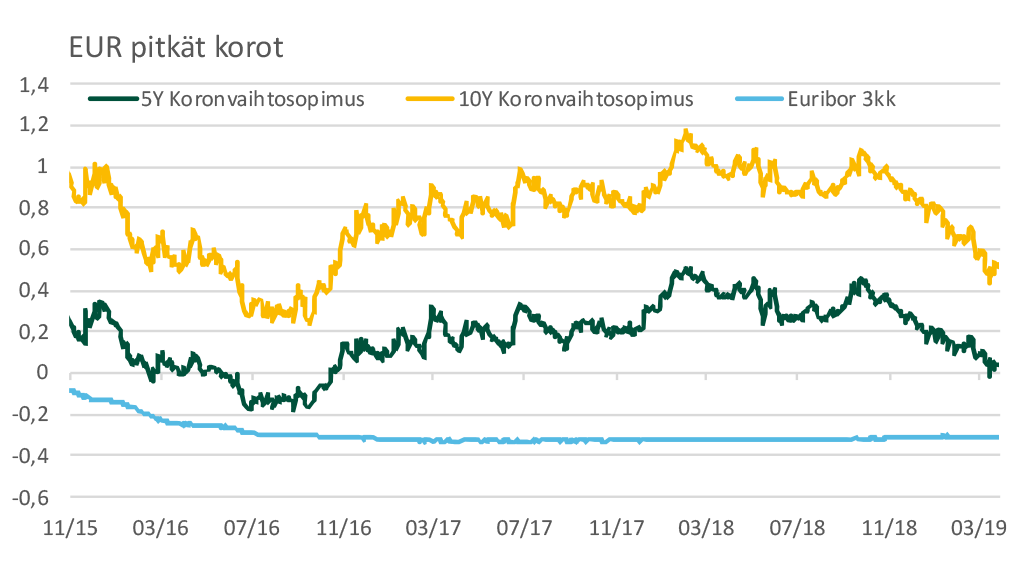

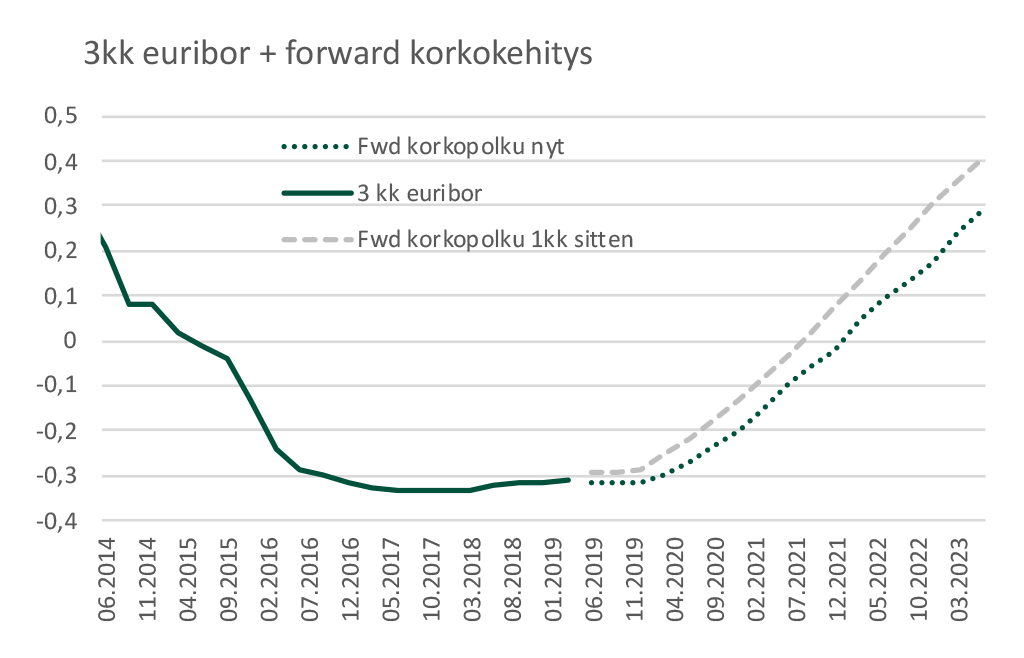

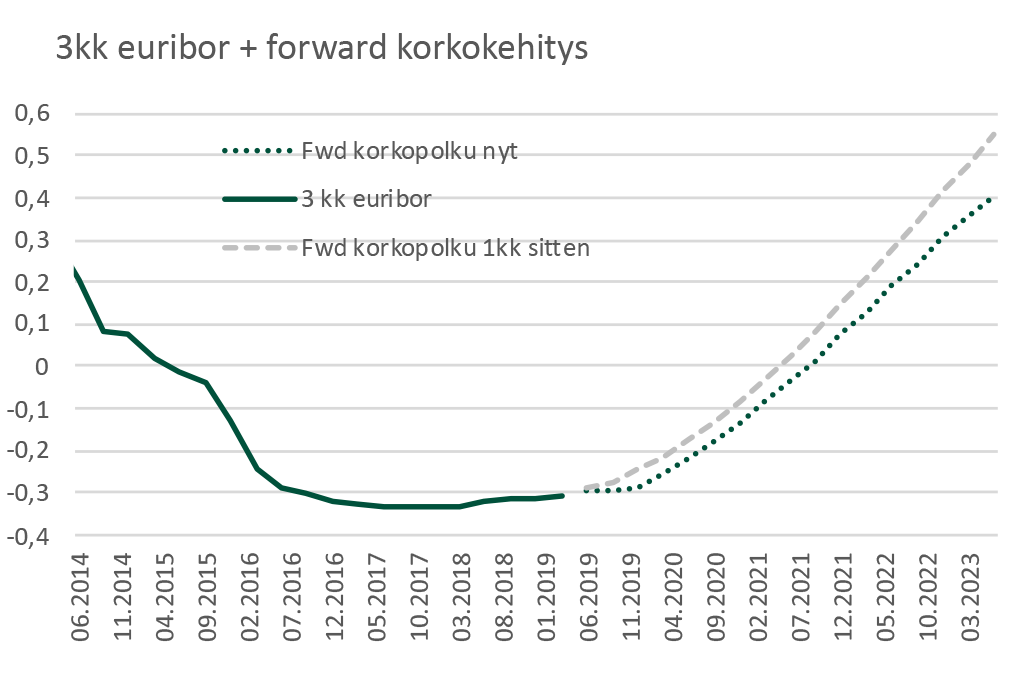

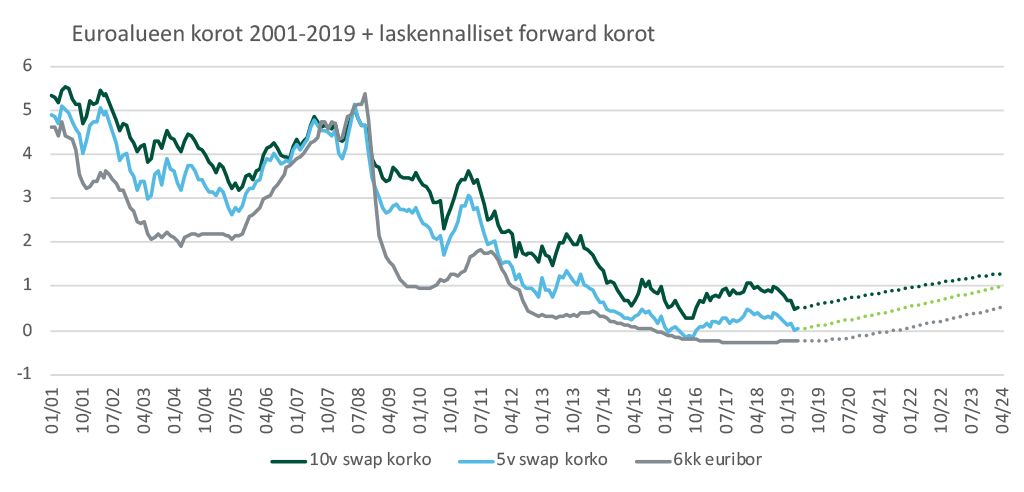

Vielä viime vuoden lopulla USA:n keskuspankki Fed ennakoi nostavansa tänä vuonna korkoja kaksi kertaa. Jo maaliskuussa kuitenkin vahvistettiin, ettei koronnostoja todennäköisesti tule lainkaan ja viime viikkoina vihjaukset koronlaskuista ovat tihentyneet. Markkinoilla Fedin odotetaan laskevan ohjauskorkoa vuoden loppuun mennessä vähintään 2–3 kertaa.

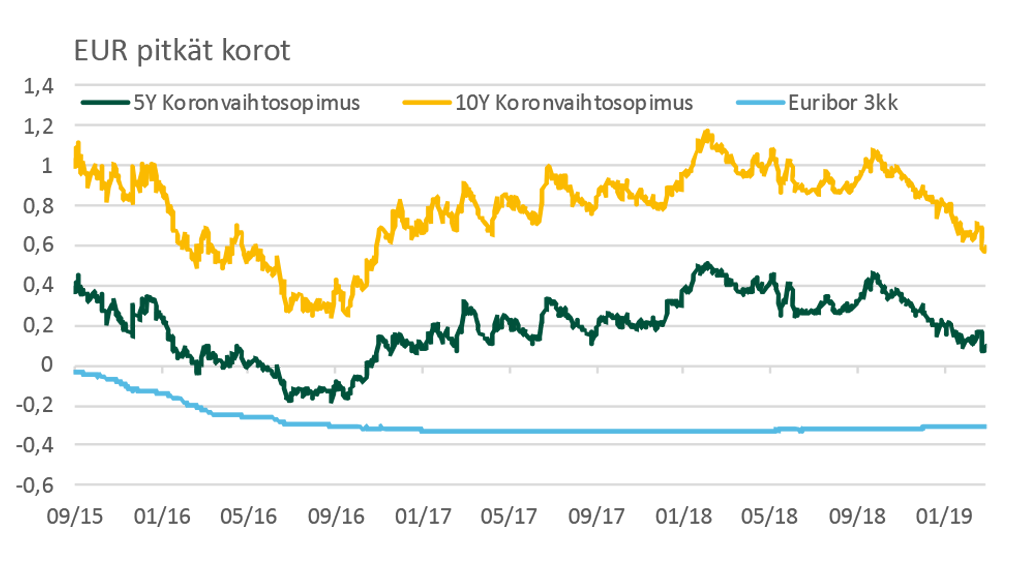

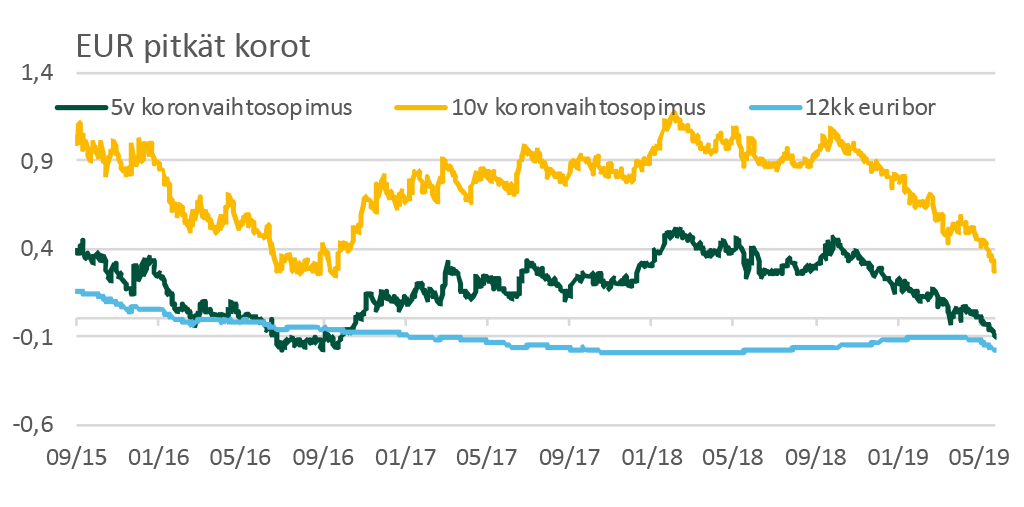

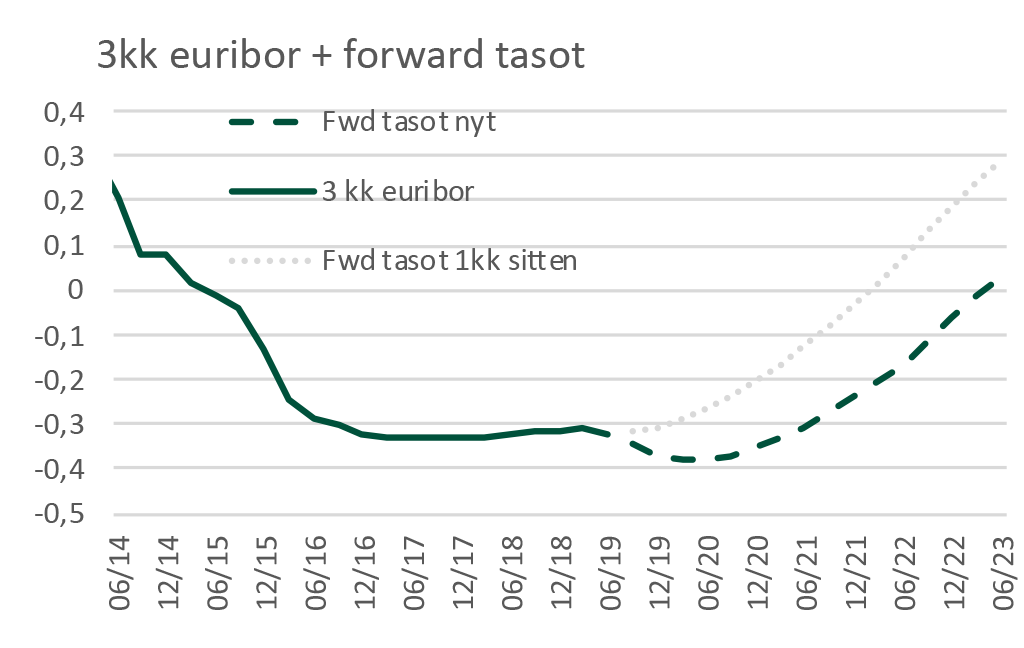

Euroopan keskuspankki EKP on ilmoittanut pitävänsä korkotason ennallaan ainakin vuoden 2020 kesään asti. EKP on lisäksi antanut ymmärtää, että korkoja voidaan yhä myös laskea ja rahapolitiikan jo lopetettuja poikkeustoimia tarvittaessa käynnistää uudelleen sekä kehittää uusia tukitoimia.

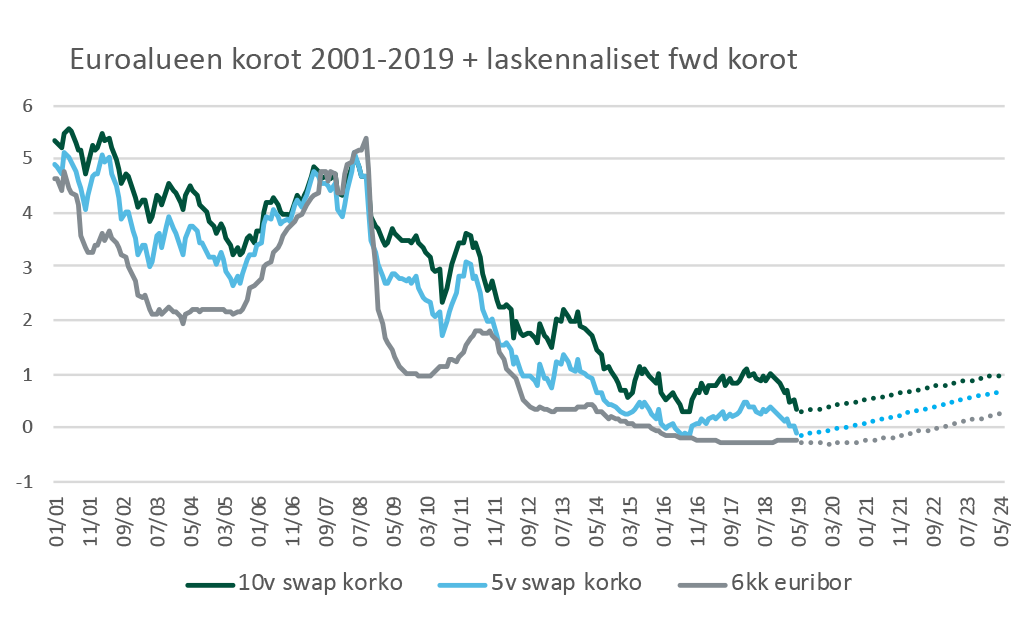

Periaatteessa keskuspankkien ”U-käännöksessä” ei ole mitään ihmeellistä: rahapolitiikkaa tehdään ajassa ja kun olosuhteissa tapahtuu muutoksia, keskuspankit reagoivat. Suunnanmuutos on kuitenkin pitkän aikavälin näköalojen kannalta merkittävä. Tällä hetkellä näyttää siltä, että USA:ssa koronnostosyklin huippu jäi 2,25–2,50 prosentin haarukkaan. Se on huomattavasti alhaisempi taso kuin koronnostosyklin huipuissa on tyypillisesti nähty. Korkoelvytyksen pelivara on mahdollisen taantuman sattuessa siten oleellisesti vähäisempi. Euroalueella tilanne on vielä hankalampi, koska koronlaskuvaraa ei kuluvan noususuhdanteen aikana ole ennätetty kerryttää lainkaan.

Seuraavassa taantumassa painopiste siirtymässä velkaelvytykseen?

Talouden tukeminen nojanneekin seuraavassa taantumassa aiempaa enemmän valtioiden elvyttävään suhdannepolitiikkaan. Useat vaikutusvaltaiset talousasiantuntijat, kuten IMF:n entinen pääekonomisti Olivier Blanchard sekä tunnettu amerikkalaisprofessori Larry Summers, ovat alkaneet muokata ”älyllistä maaperää” aiempaa rohkeammalle velkaelvytykselle. Heidän mukaansa kroonisesti matalien korkojen oloissa julkisen talouden velkaantuminen ei ole kovin vaarallista ja velkavetoinen julkinen kulutus voi olla ainoa keino palauttaa pääomamarkkinoiden tasapaino ja päästä nollakoroista eroon.

Rahapolitiikassahan taloutta yritetään elvyttää ikään kuin kimmokkeella: rahan hintaa lasketaan, jotta velanotto, kulutus ja investoinnit tulisivat aiempaa houkuttelevammaksi. Julkista kulutusta lisäämällä sen sijaan kysyntään voidaan vaikuttaa suoraan. Pysyvien vaikutusten aikaansaaminen ei tosin silloinkaan ole varmaa.

Muuttuuko pitkän aikavälin inflaatio- ja korkonäkymä?

Mikäli suhdanneohjauksen orientaatio on todella muuttumassa, myös odotukset seuraavan taantuman jälkeisistä makro-olosuhteista voivat alkaa päivittyä. On alettava punnita sitäkin mahdollisuutta, että vastasyklisellä suhdannepolitiikalla todella kyetään pysyvämmin elvyttämään yksityisen sektorin tulomuodotusta ja investointirohkeutta. Säästäminen ja investoinnit saattavat silloin tasapainottua nykyistä korkeammalla korkotasolla ja myös inflaatio-odotukset voivat lähteä nousuun.

Oletettavasti myös keskustelu eri maiden kestävästä velkakapasiteetista yltyy, mikä saattaa heijastua maiden välisten korkoerojen levenemisenä.

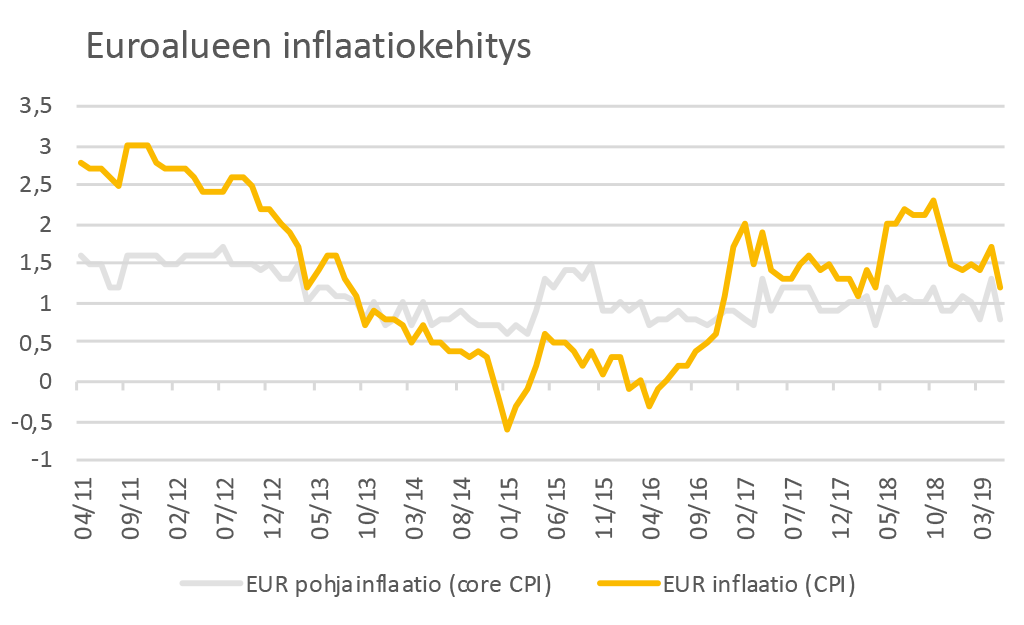

Inflaationäkymän kannalta omaa osaansa näyttelee myös protektionismin mahdollinen pitkäkestoinen lisääntyminen. Protektionismi purkaa globalisaation kustannushyötyjä ja häiritsee suhteellisen edun periaatetta. Pitkällä aikavälillä tuottavuus kärsii. Kehittyvien talouksien integroitumisella globaaleihin arvoketjuihin on ollut teollisuusmaille deflatorinen vaikutus. Protektionismi toimii vastakkaiseen suuntaan.

Nämä ovat kuitenkin hyvin alustavia näköaloja eikä isoa muutosta korko- tai inflaatioympäristössä ole vielä näköpiirissä. Ensin on nähtävä, miten seuraavaa taantumaa todella hoidetaan ja miten elvytyspolitiikasta tullaan ulos.

Timo Vesala

Kirjoittaja on Kuntarahoituksen pääekonomisti

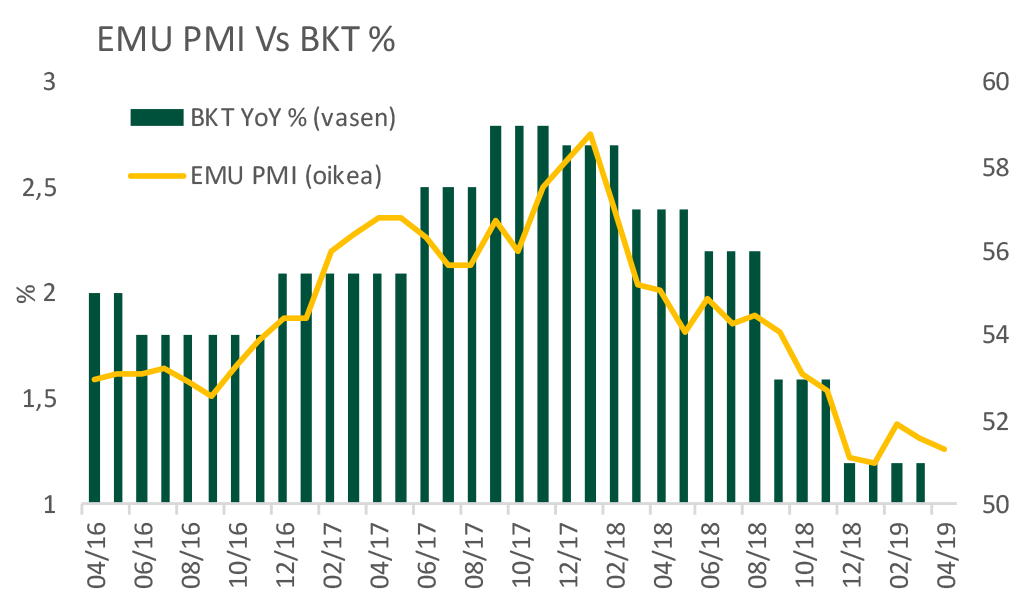

Lähde: Bloomberg

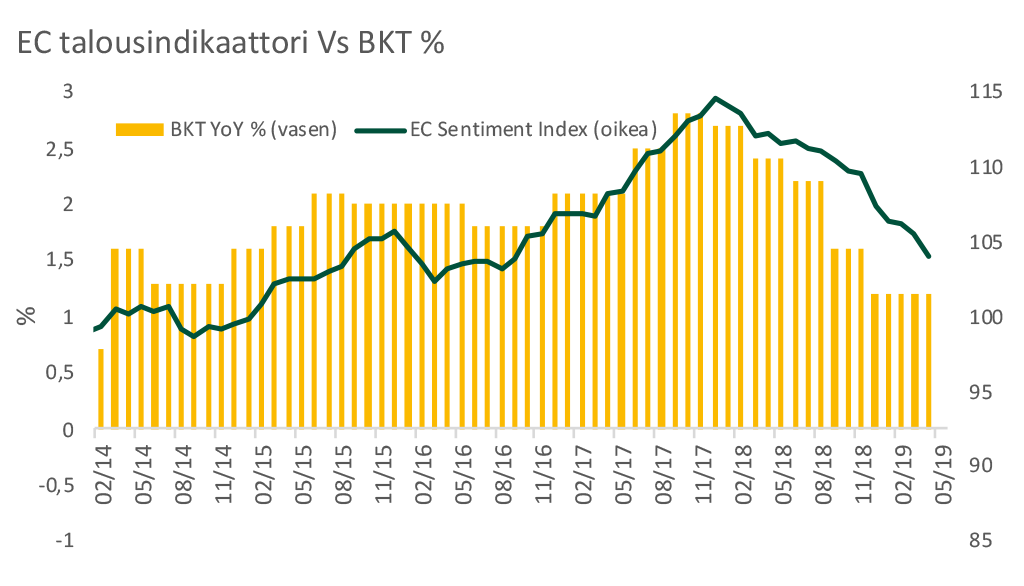

Lähde: Bloomberg Lähde: Bloomberg

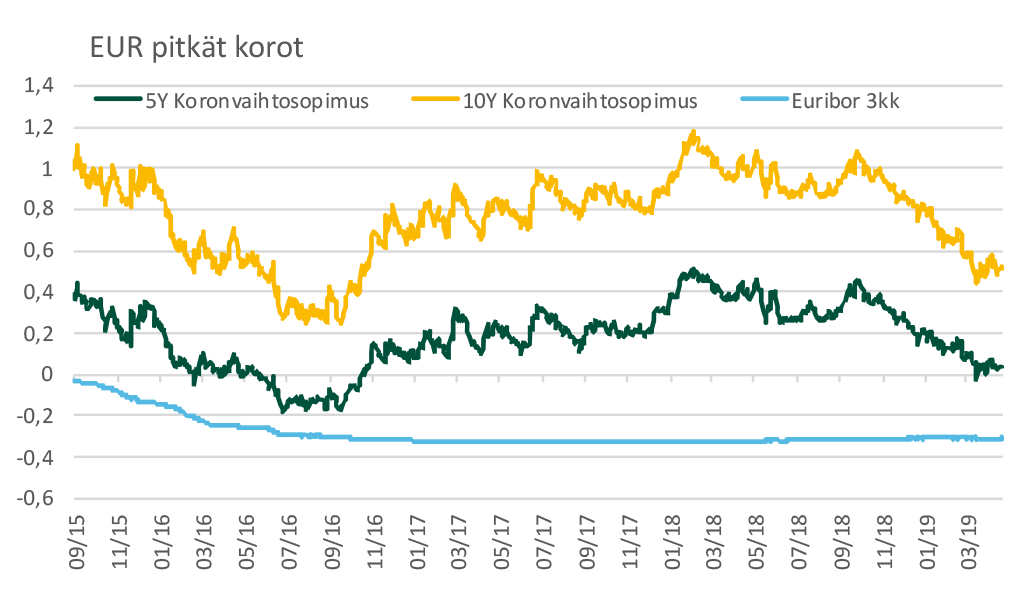

Lähde: Bloomberg Lähde: Bloomberg

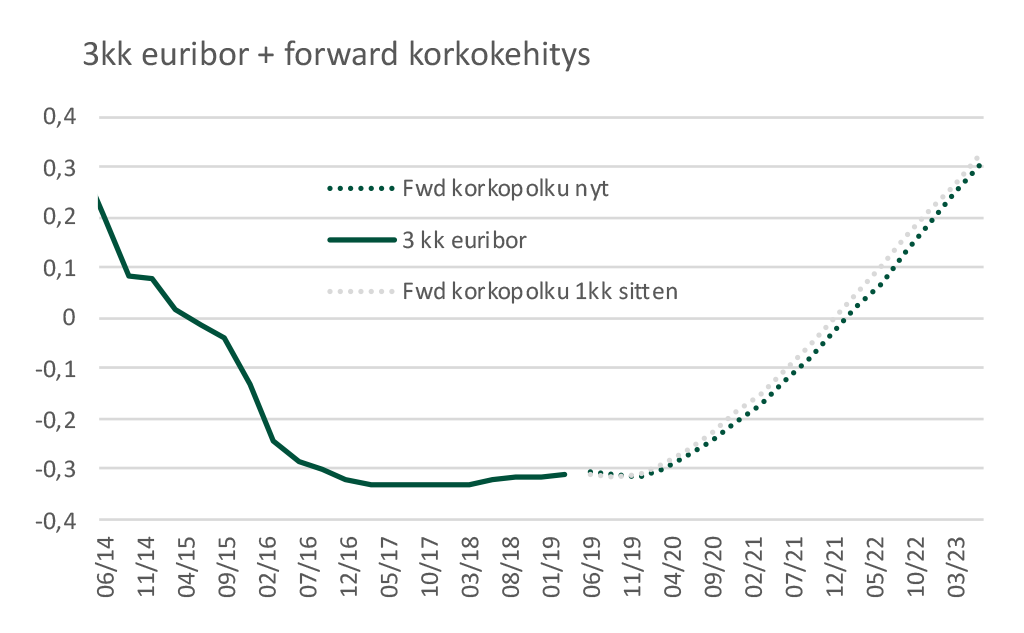

Lähde: Bloomberg Lähde: Bloomberg

Lähde: Bloomberg Lähde: Bloomberg

Lähde: Bloomberg Lähde: Bloomberg

Lähde: Bloomberg

Lähde: Bloomberg

Lähde: Bloomberg