Kasvuennusteita reivataan – myös julkisen talouden näkymä muuttunut haastavammaksi

Tuoreimmat ennusteet eivät ole synkkiä vaan jopa maltillisen optimistisia

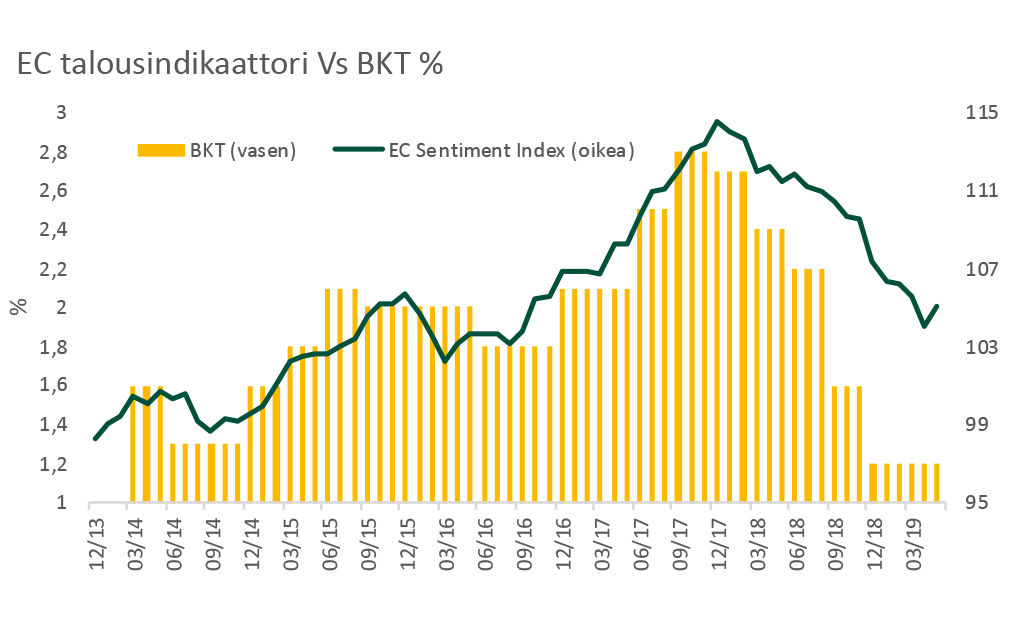

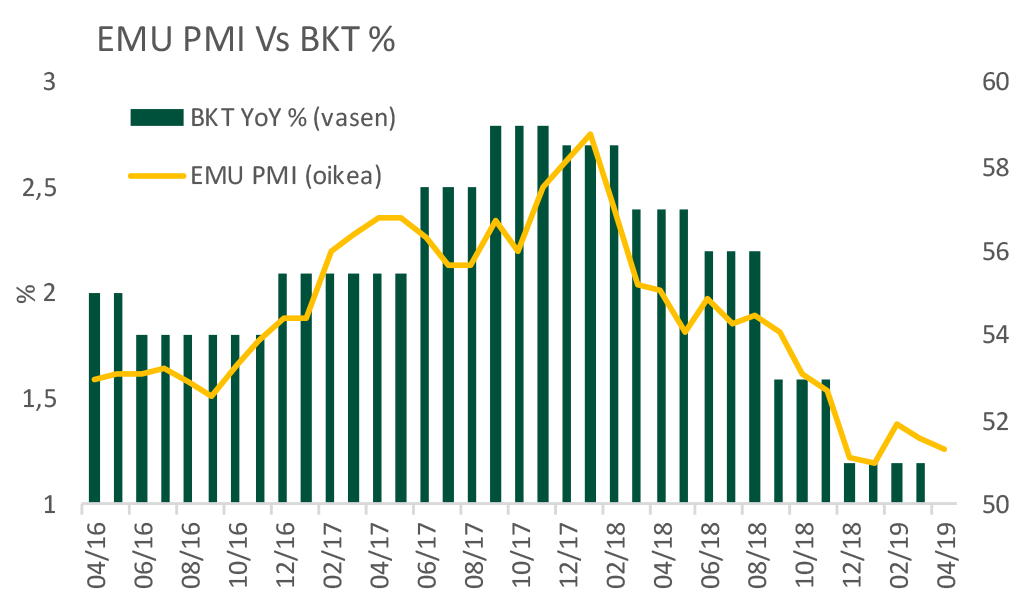

Kuluvalle vuodelle Suomen Pankki ja valtiovarainministeriö ennakoivat molemmat 1,6 prosentin BKT-kasvua. Ennustetta voi pitää jopa optimistisena, sillä talouden toteutunut kasvuvauhti on jo selvästi hiipunut. Mikäli bruttokansantuote kasvaisi loppuvuoden samalla vauhdilla kuin edellisen vuoden aikana keskimäärin, vuodelle 2019 kertyisi kasvua vain noin 1,3 prosenttia. Suomen Pankin ja valtiovarainministeriön ennusteen toteutuminen edellyttää siis joko kasvun lievää vauhdittumista tai aiempien tilastojen korjaantumista ylöspäin – tai molempia.

Vuosien 2020–2021 osalta valtiovarainministeriö on himpun verran Suomen Pankkia varovaisempi. VM odottaa BKT:n kasvavan kahden seuraavan vuoden aikana 1,2 ja 1,1 prosenttia, kun taas Suomen Pankin vastaavat luvut ovat 1,5 ja 1,3 prosenttia. Vaalikauden loppuvuosina 2022–2023 valtiovarainministeriö näkee talouskasvun hidastuvan edelleen 1,0 ja 0,7 prosenttiin.

Kuluttajien kannalta talouden perusolosuhteiden pitäisi olla kunnossa – mutta painaako velkalasti?

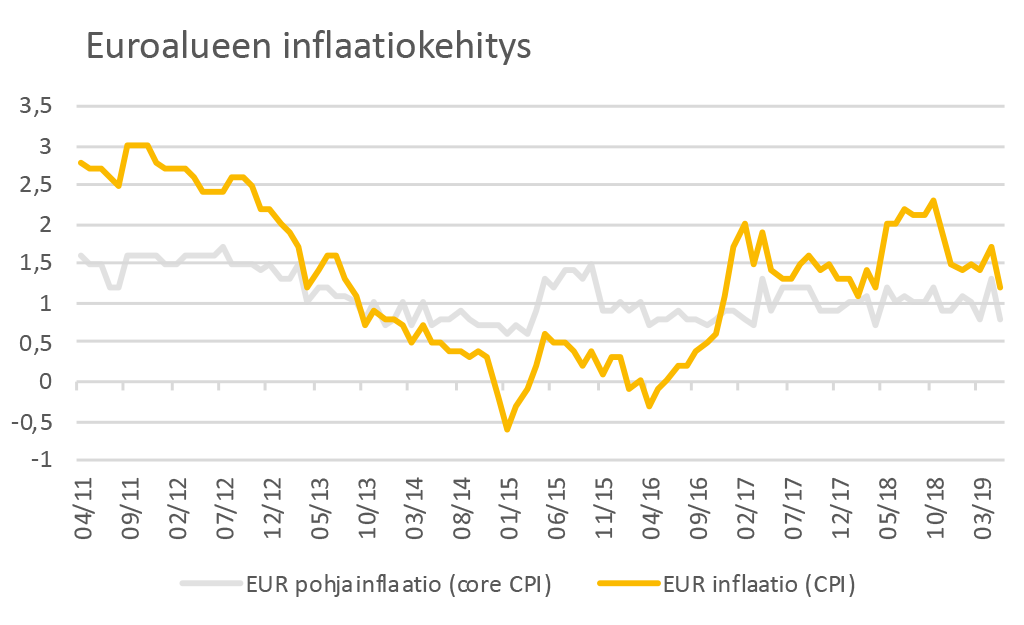

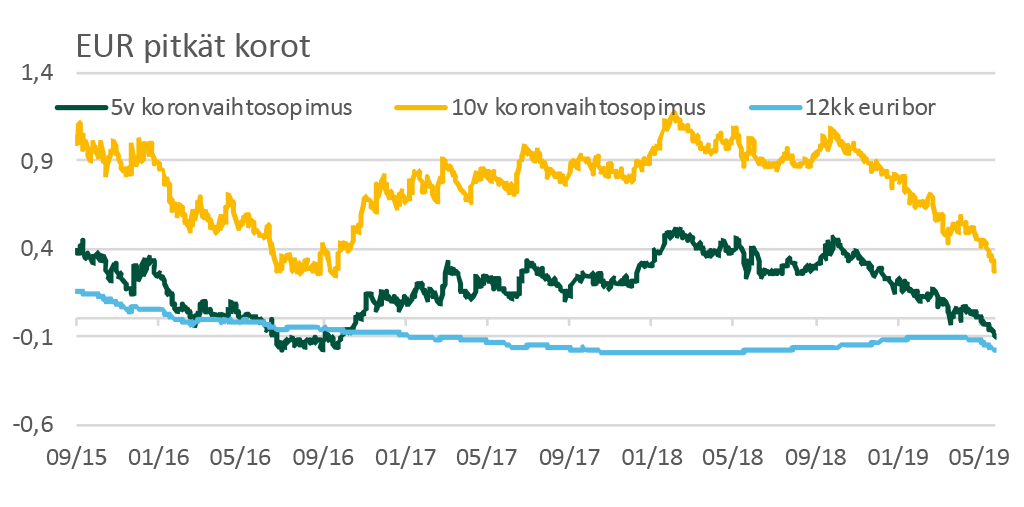

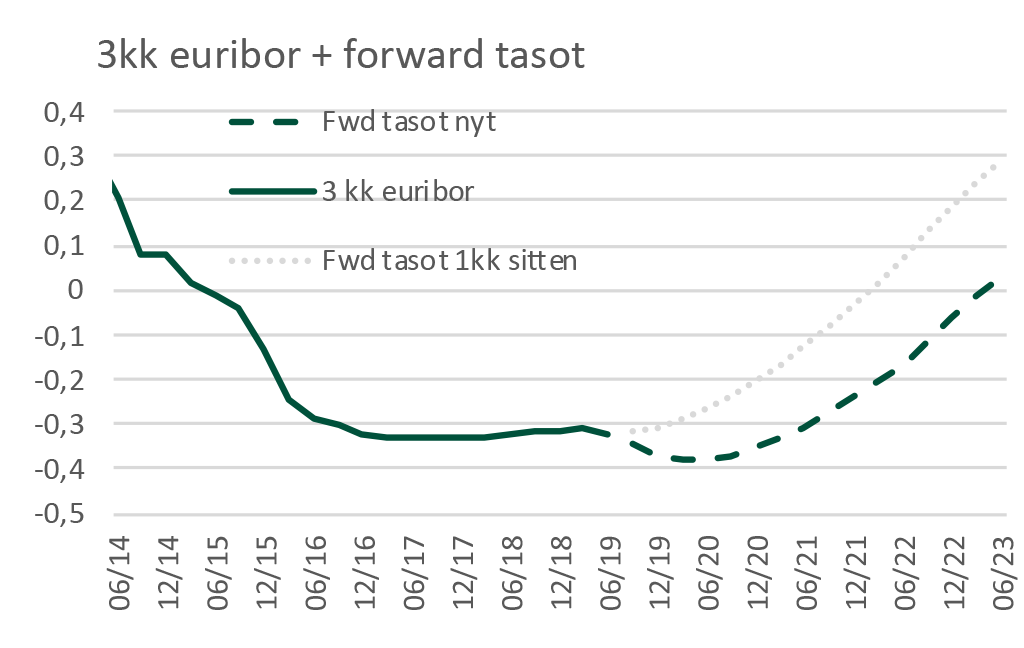

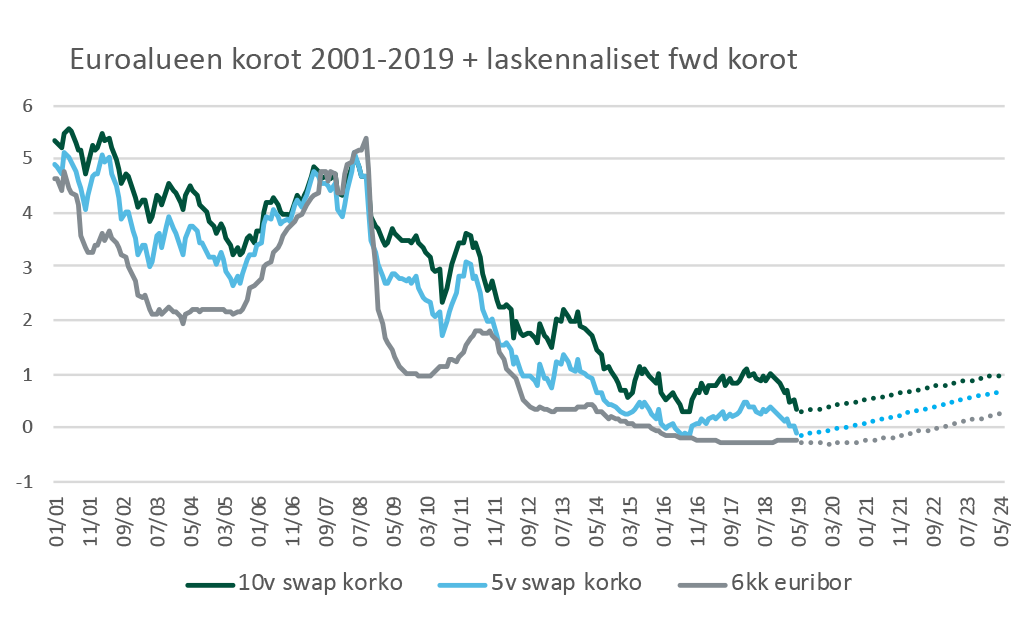

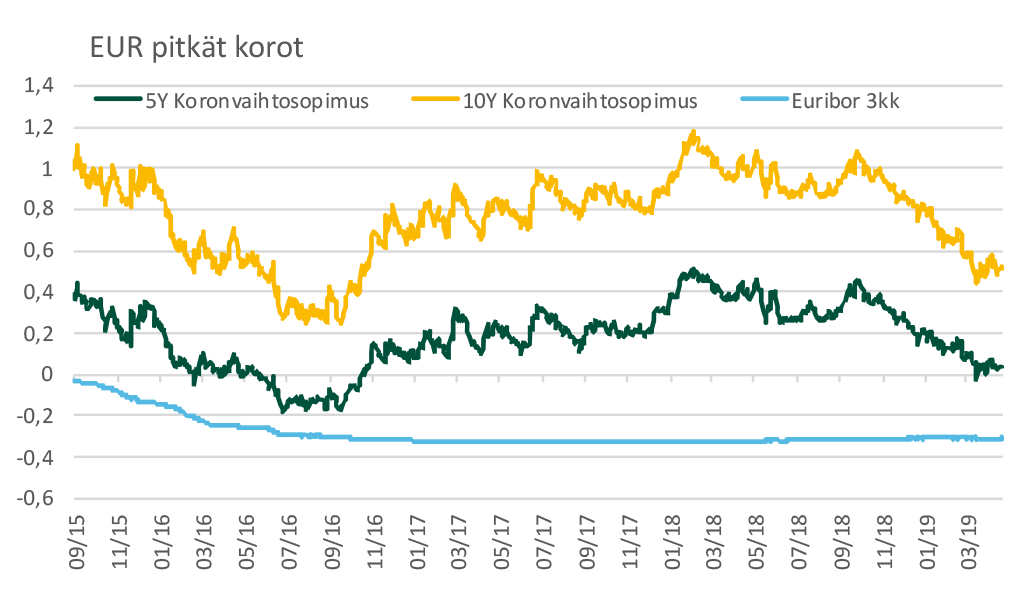

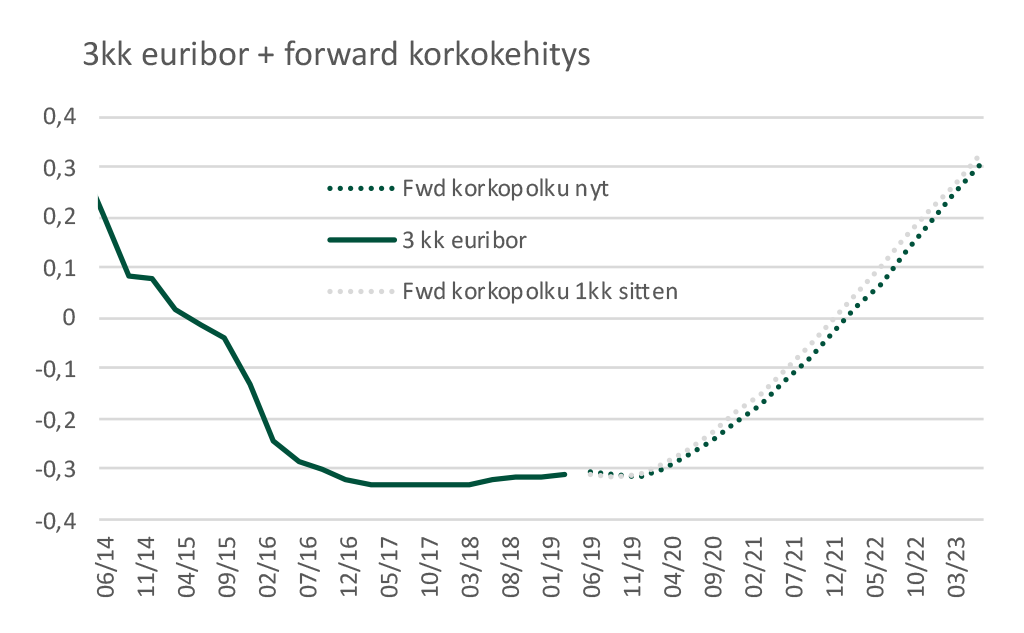

Viranomaisennusteiden optimistisuutta nähtävästi selittää, ettei alkuvuoden kehnoille luvuille ole laitettu vielä kovin paljon painoa – näin ainakin Suomen Pankin ennusteessa. Tämä voikin olla viisasta, sillä erityisesti yksityisen kulutuksen notkahdus tammi–maaliskuussa vaikuttaa jopa kummallisen heikolta. Hyvän työllisyyskehityksen ja palkankorotusten ansiosta palkkasumma kasvaa muhevaa 4–5 prosentin vauhtia. Kun kaiken muun hyvän lisäksi myös lainakorkojen odotetaan pysyvän erittäin matalina, talouden perusolosuhteiden pitäisi kuluttajien näkökulmasta olla varsin hyvällä tolalla.

Tässä kohden tosin herää kysymys siitä, mahtaako kotitalouksien paisunut velkalasti jo rajoittaa kulutus- ja investointihaluja. Mikäli näin on, kotimaisen kysynnän veto saattaa jäädä odotuksia vaisummaksi myös jatkossa.

Heikkenevä kasvunäkymä kiihdyttää julkisen talouden velanottoa

Talouskasvun hidastuminen heijastuu myös julkisen talouden rahoitusasemaa koskeviin ennusteisiin. Valtiovarainministeriön uusi perusura ennakoi julkisen talouden alijäämän olevan 0,7 prosenttia BKT:sta vuonna 2023, kun se ennen ennustepäivitystä oli 0,6 prosenttia. Hallituksen tavoite julkisen talouden tasapainosta vuonna 2023 muuttui ennustepäivityksen myötä pari-kolmesataa miljoonaa haastavammaksi.

Julkisen talouden kokonaisnäkymä ei ole kovin paljon muuttunut, mutta valtion- ja paikallishallinnon keskinäisissä ennusteurissa muutokset ovat vähän isompia. Valtiovarainministeriön uuden ennusteen painelaskelmassa – eli arviossa, joka ei huomioi mahdollisia tasapainottavia politiikkatoimia – paikallishallinnon nettovelanoton odotetaan selvästi kiihtyvän, kun taas valtionhallinnon osalta velanotto on aiempia arvioita maltillisempaa. Valtion- ja paikallishallintojen kumulatiivinen velkaantumispaine on vuosina 2019–2023 yli 21 miljardia, josta paikallishallinnon osuus on selvästi yli puolet.

Sosiaaliturvarahastojen ylijäämät – jotka perustuvat lähinnä eläkeyhtiöiden sijoitustoiminnan tuottoihin – auttavat pitämään julkisen talouden kokonaisuutena melko lähellä tasapainoa. On kuitenkin hyvä muistaa, etteivät sotu-rahastojen ylijäämät vähennä valtion ja kuntien velanottotarvetta. Kyseiset ylijäämät pitää nimittäin pääosin sijoittaa uudelleen, koska tuottoja tarvitaan muun muassa tulevien eläkelupausten katteeksi. Tästä syystä julkisen talouden velkasuhteen odotetaan kääntyvän uudelleen nousuun jo 2021, vaikka ennusteissa nimellinen BKT-kasvu jatkuukin lähivuosina vielä kohtuullisena.

Työllisyyskasvu paljon vartijana

Valtiovarainministeriön arvioissa työllisyysasteen odotetaan nousevan nykytasolta vuoteen 2023 mennessä noin prosenttiyksiköllä 73,3 prosenttiin. Julkisen talouden tasapainottuminen edellyttäisi työllisyysasteen nousua 75 prosenttiin, mikä onkin uuden hallituksen kunnianhimoinen tavoite. Valtionvarainministeriön perusuran ja työllisyystavoitteen välinen ero on työllisten määrällä mitattuna noin 60 000.

Tuoreimpien ennusteiden mukainen kasvu ei ole likimainkaan riittävää, jotta 75 prosentin työllisyysaste voisi toteutua. Valtiovarainministeriön laskelmien mukaan BKT-kasvun pitäisi vuosina 2020–2023 olla keskimäärin lähes kahden prosentin luokkaa, jotta työllisyystavoite olisi saavutettavissa. Tämä ei onnistu ilman merkittäviä rakenteellisia uudistuksia, joilla sekä työn tarjontaa että kysyntää saadaan lisättyä.

Timo Vesala

Kirjoittaja on Kuntarahoituksen pääekonomisti.

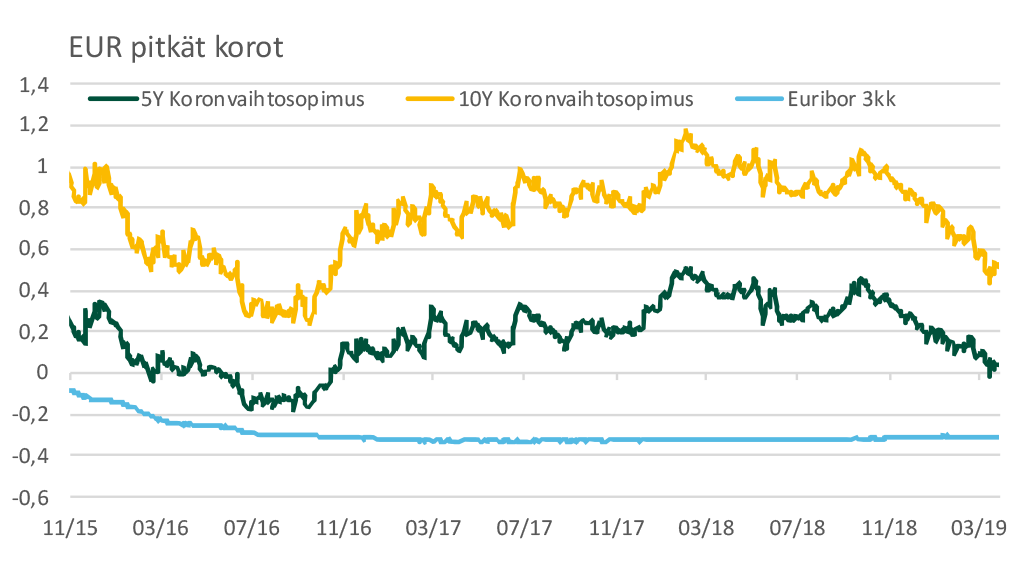

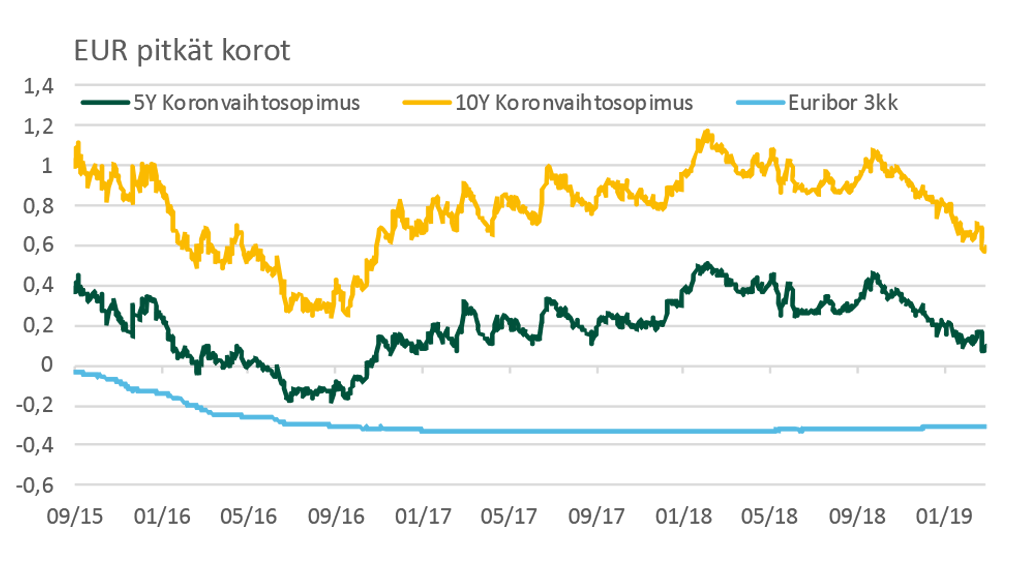

Lähde: Bloomberg

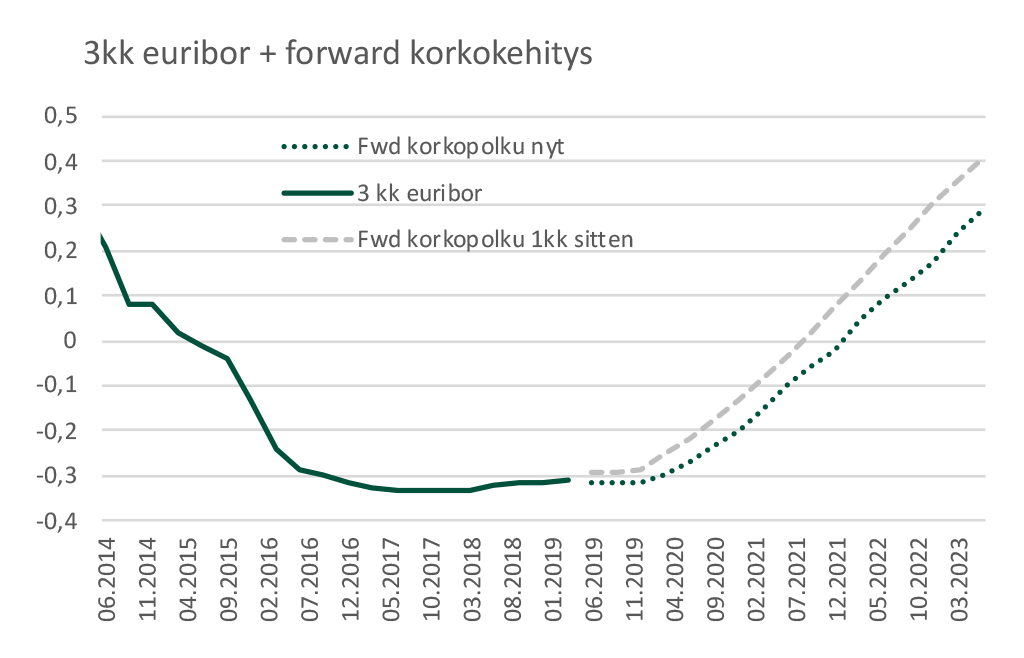

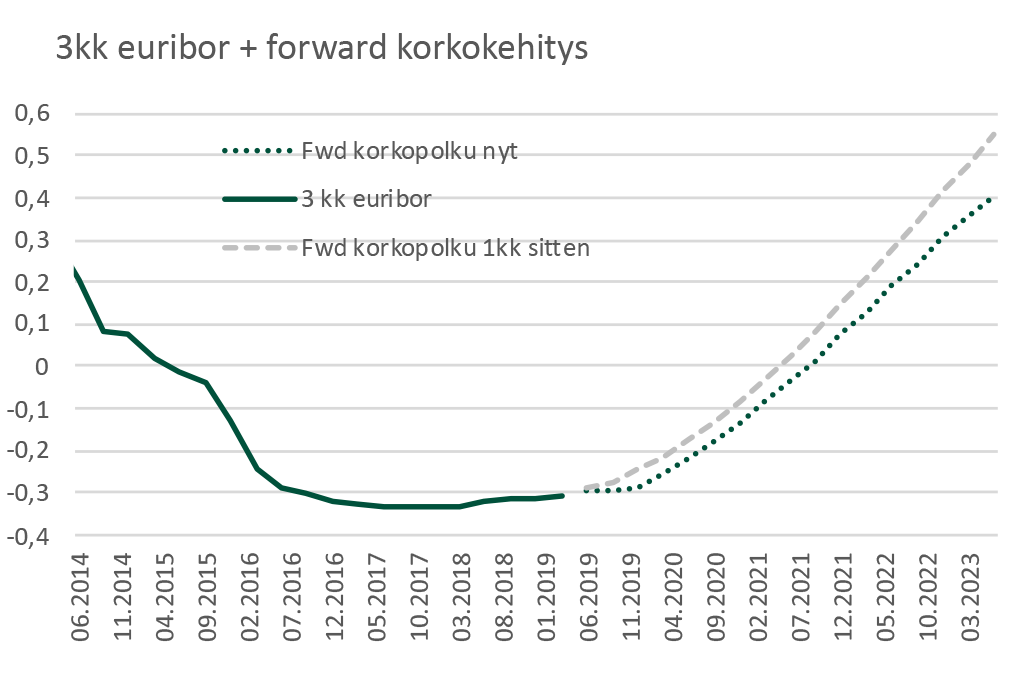

Lähde: Bloomberg Lähde: Bloomberg

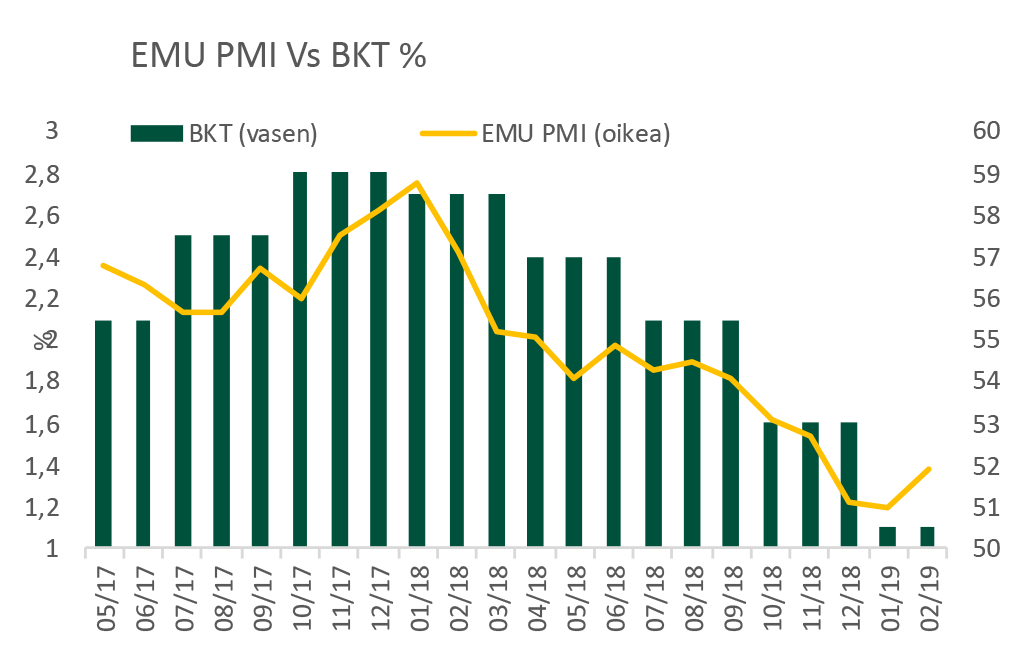

Lähde: Bloomberg Lähde: Bloomberg

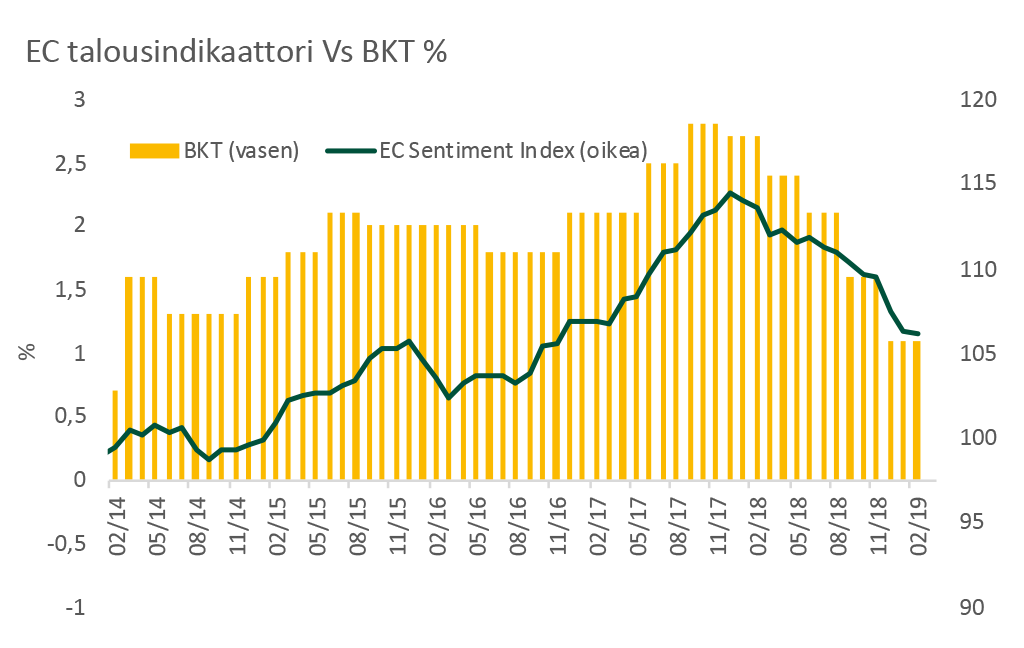

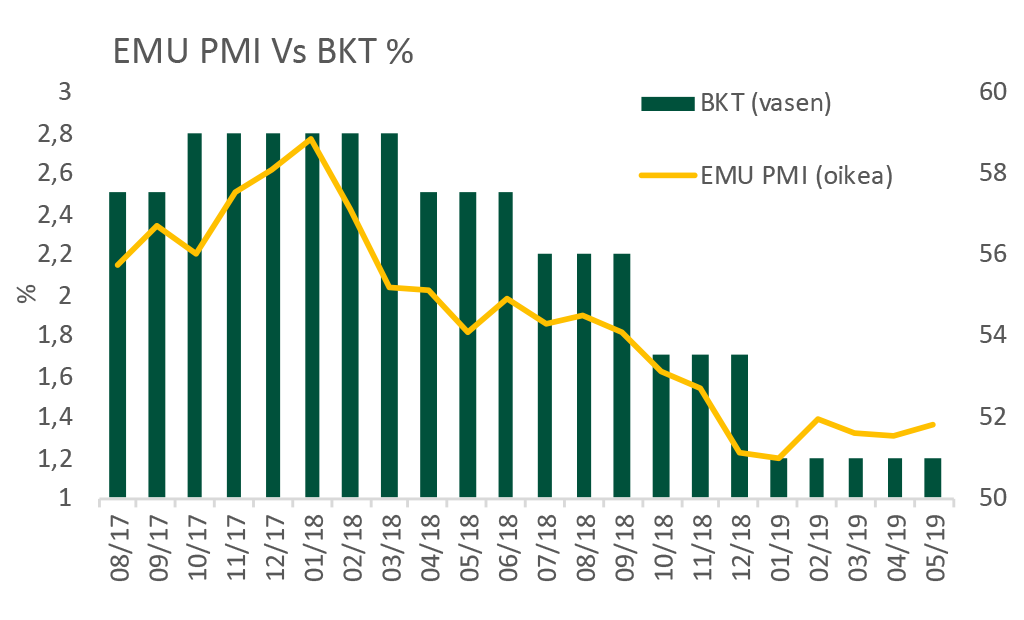

Lähde: Bloomberg Lähde: Bloomberg

Lähde: Bloomberg Lähde: Bloomberg

Lähde: Bloomberg Lähde: Bloomberg

Lähde: Bloomberg

Lähde: Bloomberg

Lähde: Bloomberg