Kuntarahoituksen suhdannekatsaus: Taloudessa edessä erittäin hitaan kasvun vaihe, työllisyyden kehityksessä saatetaan olla vedenjakajalla

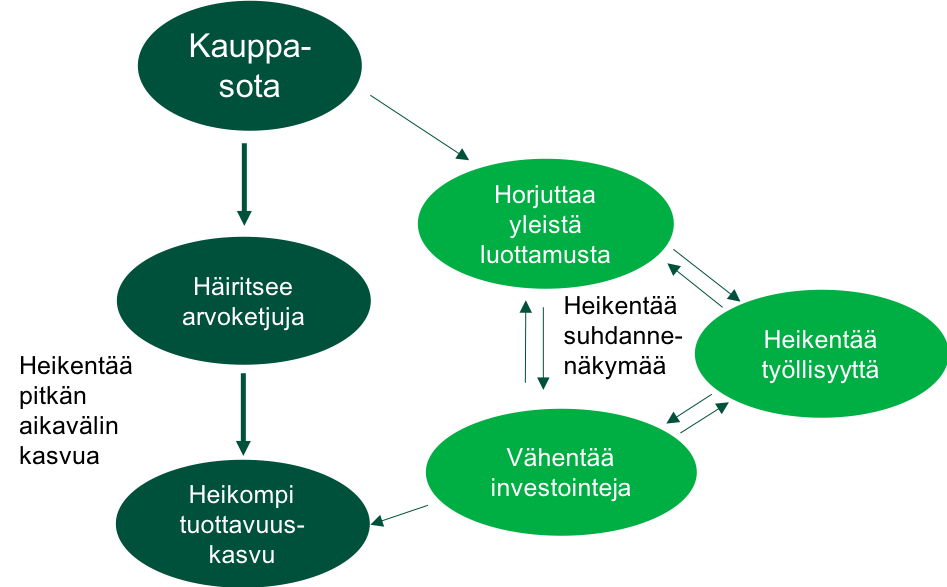

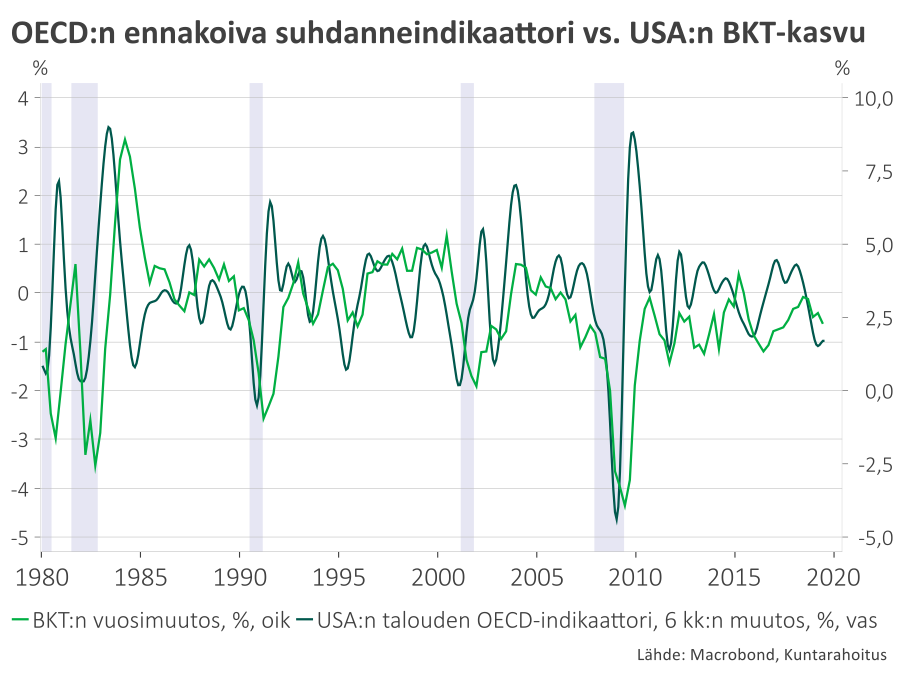

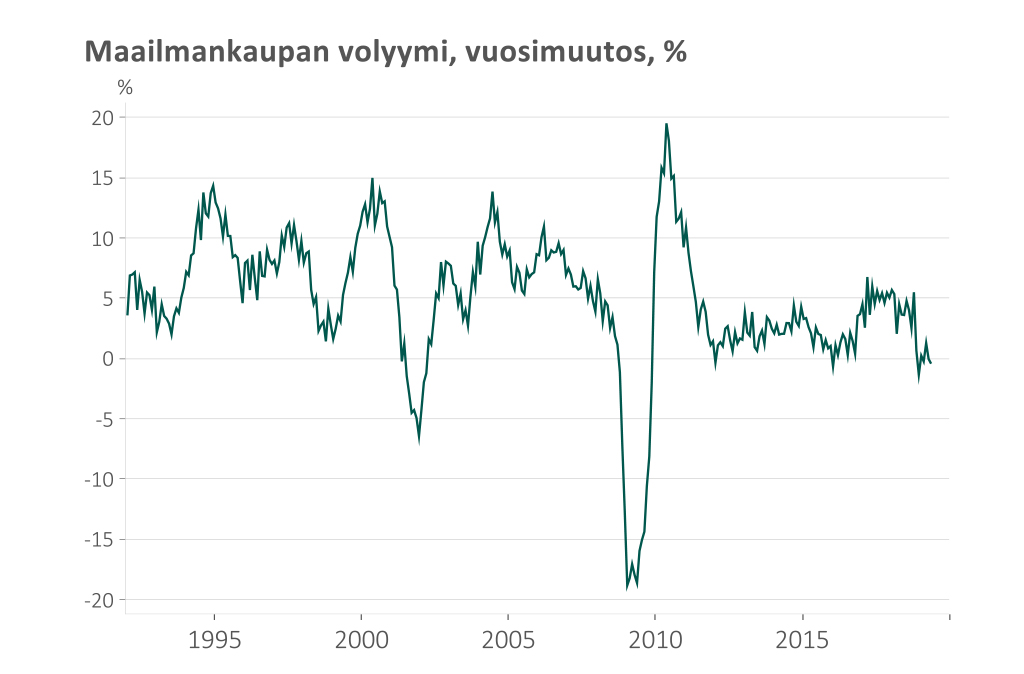

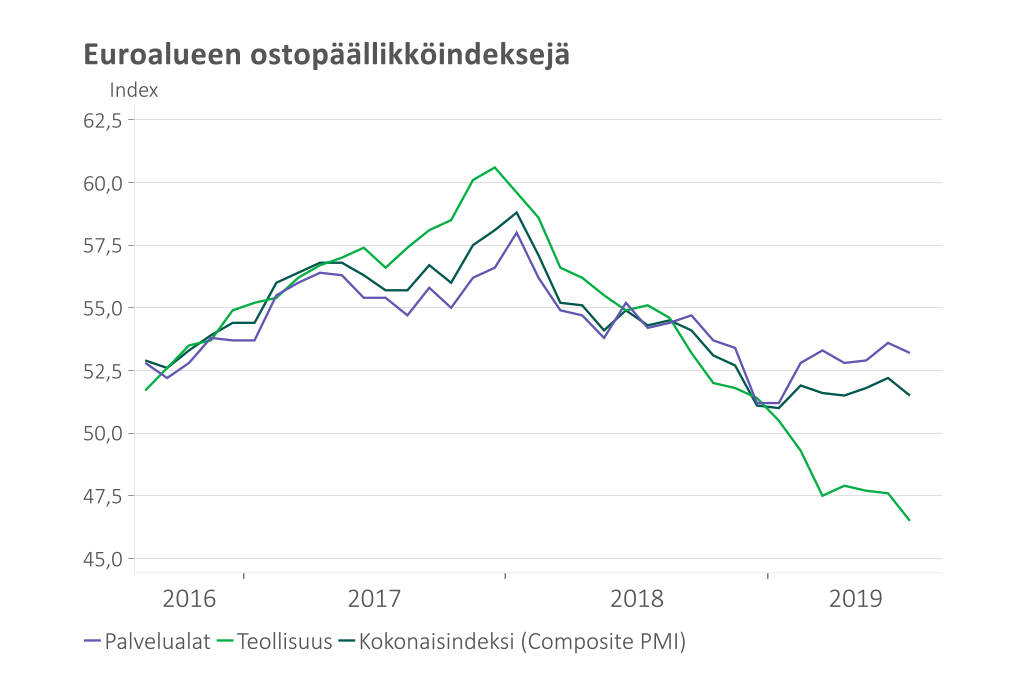

Kansainvälisen talouden suurimmat heijastusriskit Suomen näkökulmasta liittyvät Kiinan ja Yhdysvaltain kauppasodan etenemiseen ja sen mahdollisesti eskaloituviin vaikutuksiin kotimaan vientiteollisuuteen.

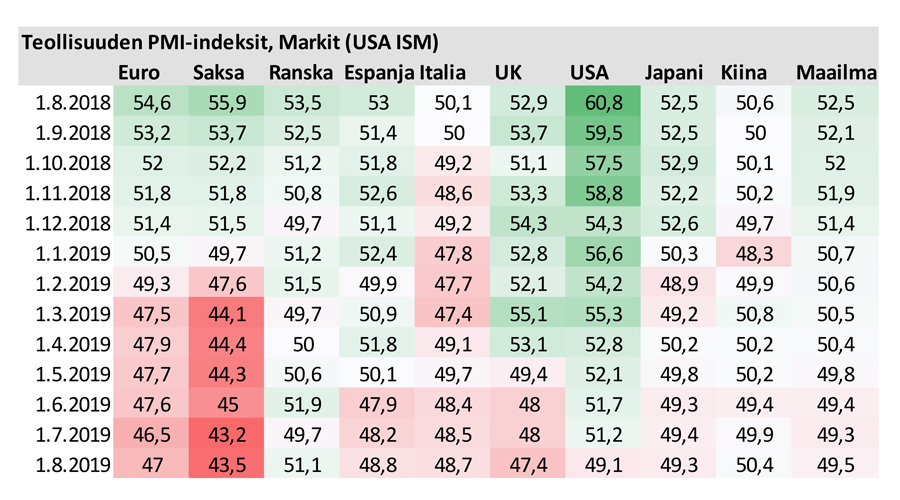

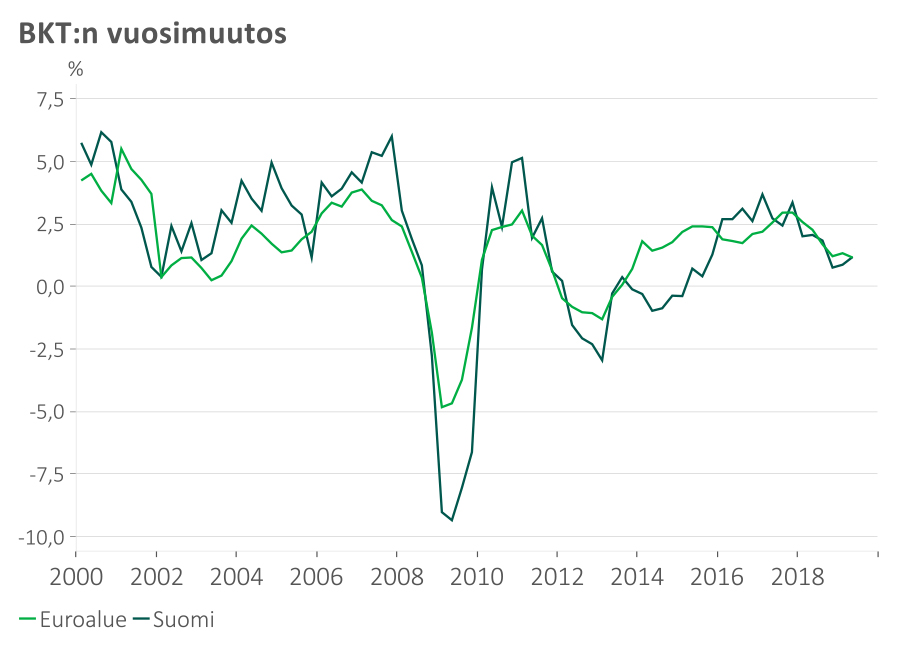

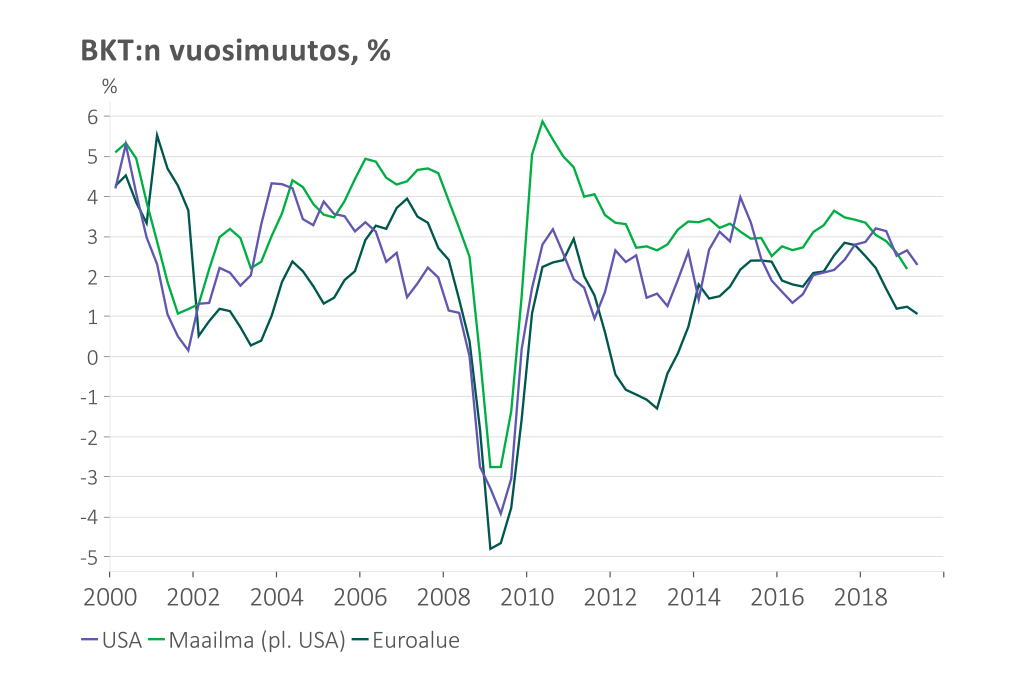

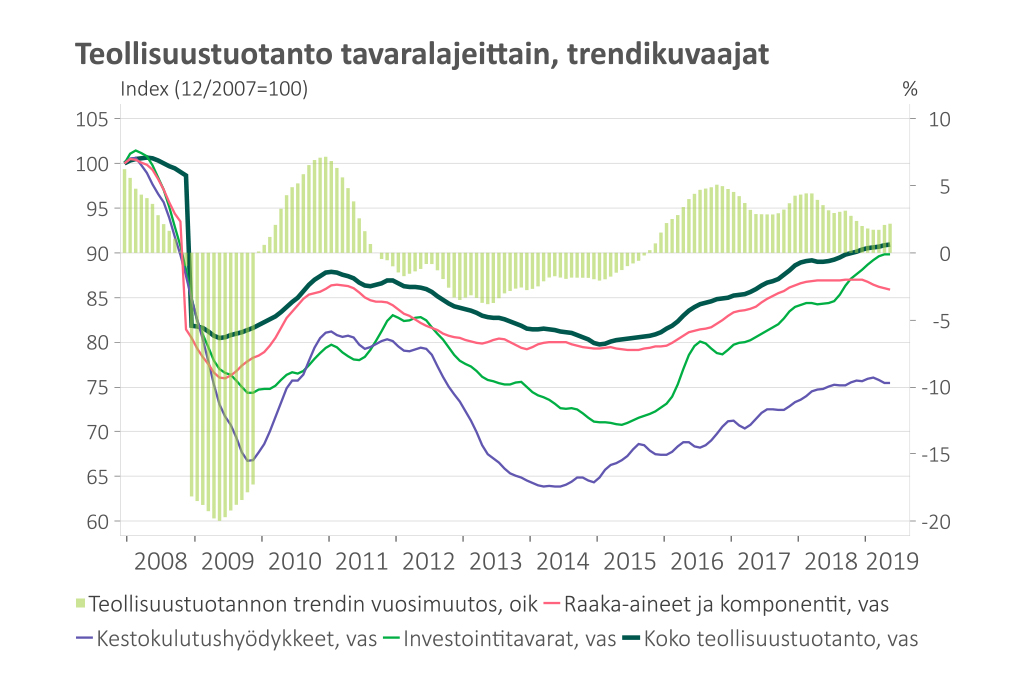

”Toistaiseksi vaikutukset Suomen teollisuustuotantoon ovat olleet odotettua pienempiä ja tuotannon kehitys kesän aikana oli ennakoitua parempaa. Kaiken kaikkiaan Suomen talouskasvu on alkuvuonna säilynyt jopa yllättävän vahvana. Keskeisten vientimarkkinoiden ongelmat sekä työllisyyskasvun tyrehtyminen kuitenkin viittaavat kasvun selvään hidastumiseen”, sanoo Kuntarahoituksen pääekonomisti Timo Vesala.

”Perusnäkemyksemme mukaan maailmantalouden suhdannetilanne on heikoimmillaan kuluvan vuoden jälkipuoliskolla ja ensi vuoden alussa. Tämän jälkeen elvyttävä politiikka alkaa hiljalleen tukea talouden kysyntätekijöitä”, Vesala arvioi.

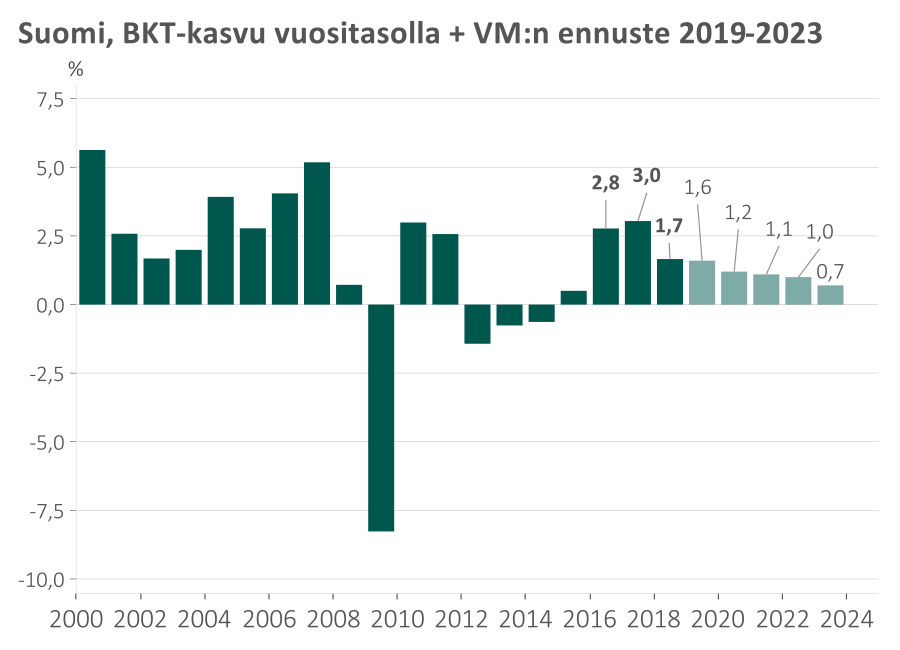

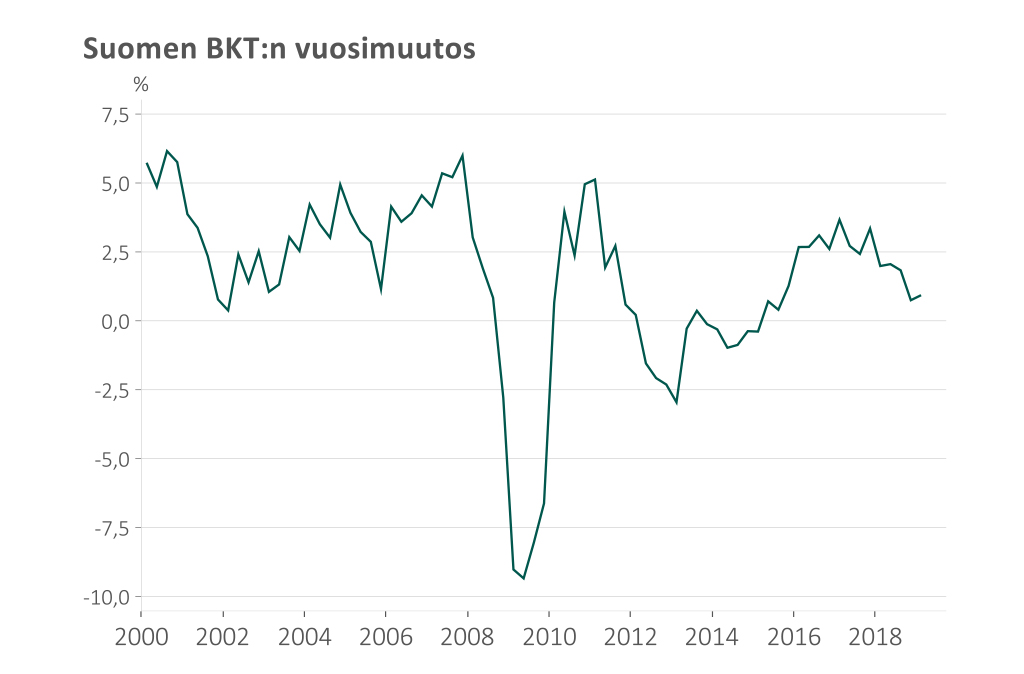

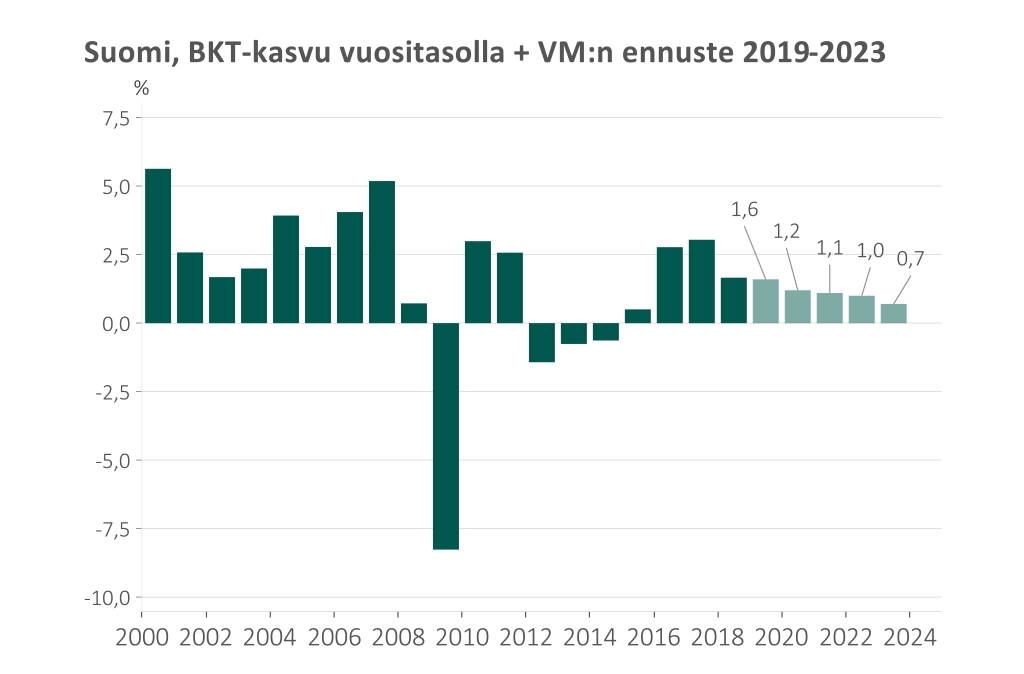

Kuntarahoitus arvioi kasvun lähes pysähtyvän kuluvan vuoden jälkipuoliskolla ja BKT-kasvun jäävän kuluvana vuonna 1,1 prosenttiin. Ensi vuonna BKT:n odotetaan kasvavan 0,7 prosenttia ja vuonna 2021 1,0 prosenttia. ”Sanomattakin on selvää, että perusnäkemyksemme riskit ovat alasuuntaisia, eli kehitys saattaa kääntyä myös ennakoimaamme heikommaksi. Yksittäiset tapahtumat voivat laukaista itseään ruokkivan negatiivisen kierteen, joka lopulta johtaa taantumaan”, Vesala sanoo.

Suomen talouden ennuste, syyskuu 2019

| Määrän muutos, % | 2018 | 2019e | 2020e | 2021e |

| Tarjonta | ||||

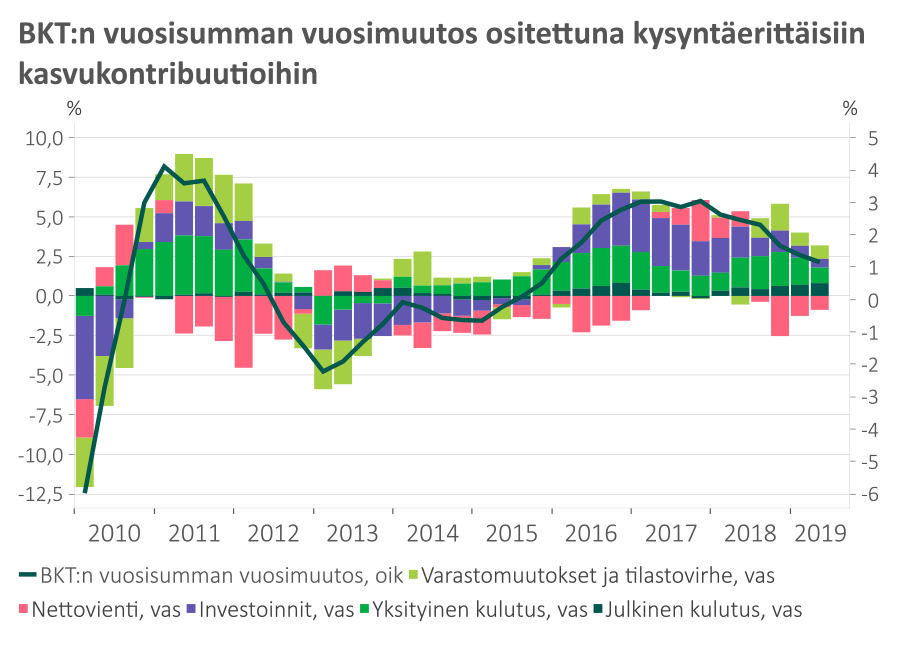

| BKT | 1,7 | 1,1 | 0,7 | 1,0 |

| Tuonti | 4,1 | 1,5 | 1,0 | 1,5 |

| Kysyntä | ||||

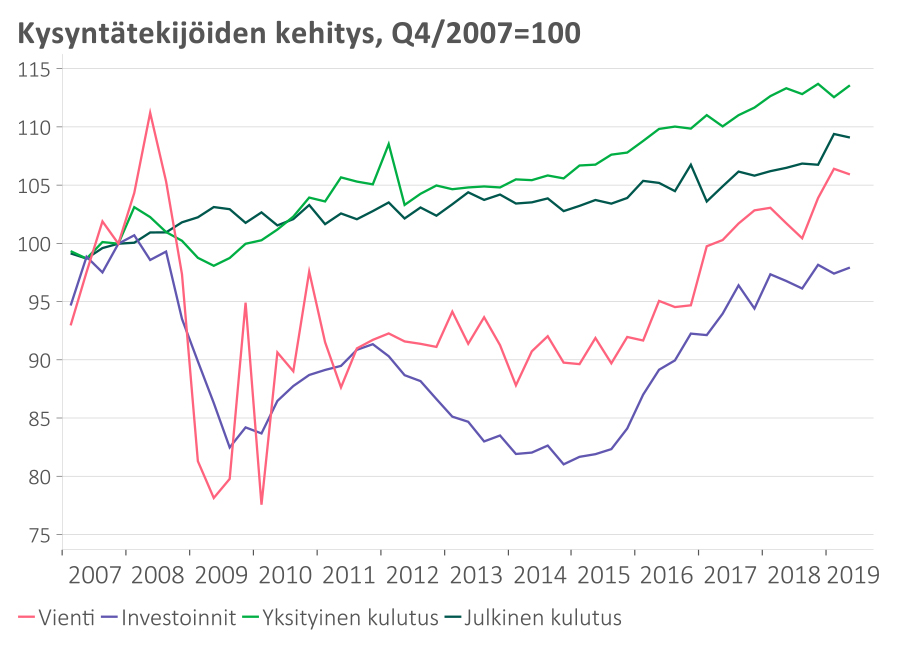

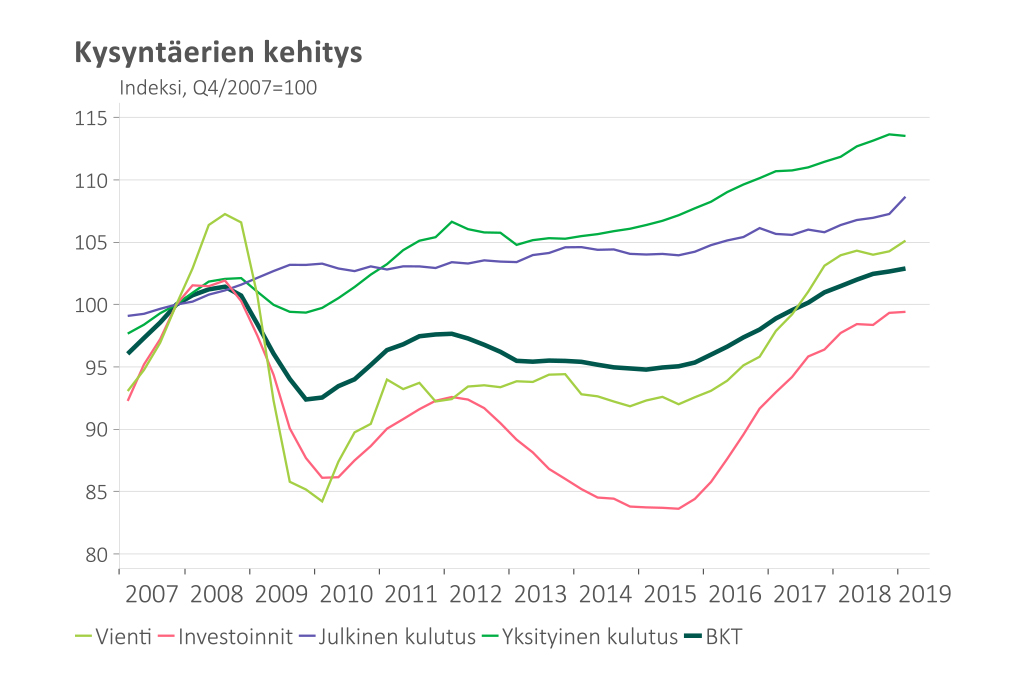

| Yksityinen kulutus | 2,0 | 0,6 | 1,2 | 1,0 |

| Julkinen kulutus | 1,4 | 1,5 | 0,5 | 1,0 |

| Investoinnit | 3,1 | 0,5 | 0,5 | 1,0 |

| Vienti | 1,1 | 2,5 | 0,5 | 1,5 |

| Muut ennusteet* | ||||

| Työttömyysaste (15-74-v.) | 7,4 | 6,6 | 6,5 | 6,4 |

| Työllisuusaste (15-64-v.) | 71,7 | 72,4 | 72,5 | 73,0 |

| Kuluttajahintainflaatio | 1,1 | 0,9 | 1,2 | 1,5 |

* Ennuste

vuosikeskiarvoina.

Lähde: Tilastokeskus, Kuntarahoitus

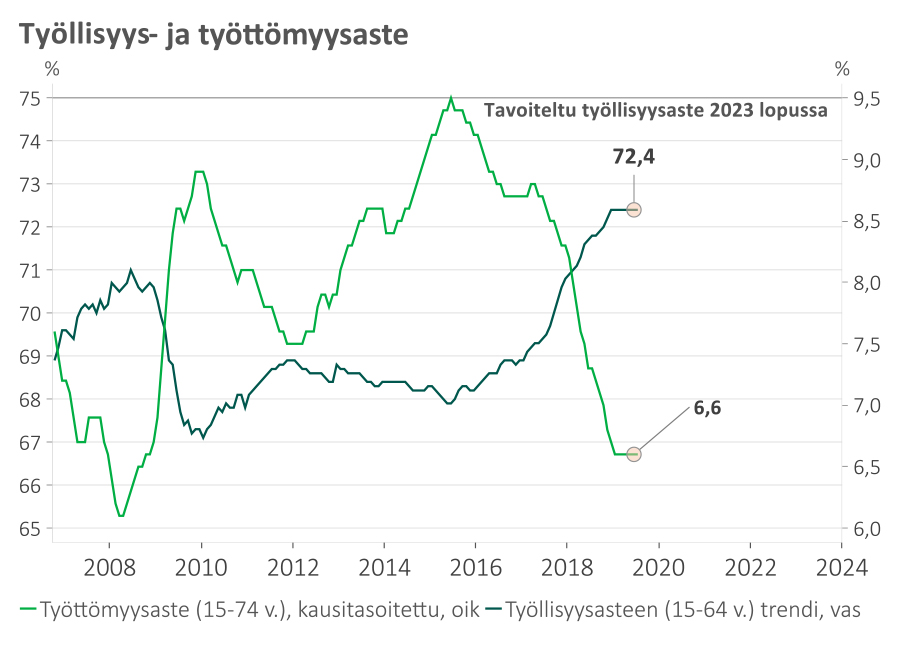

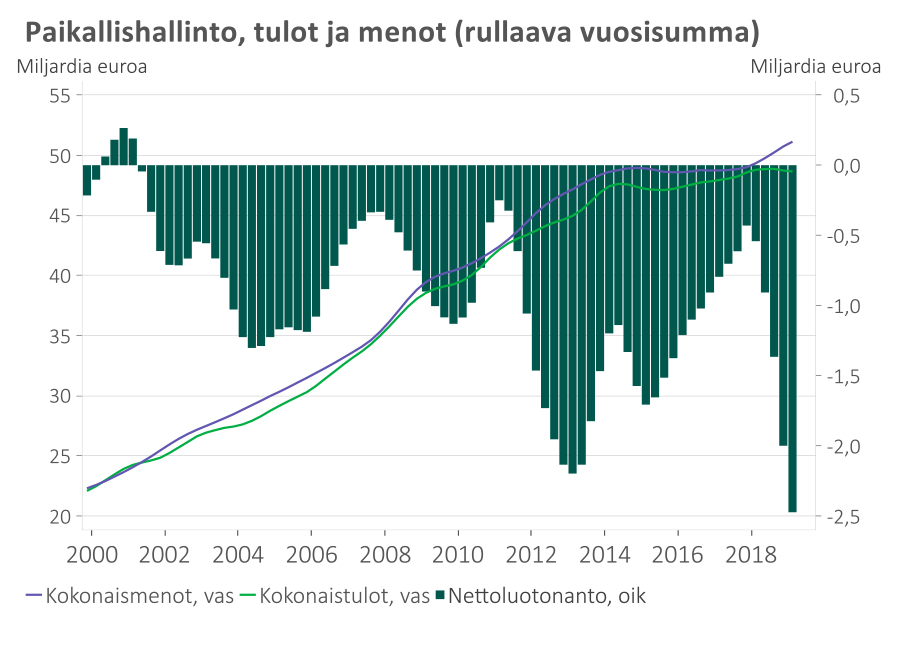

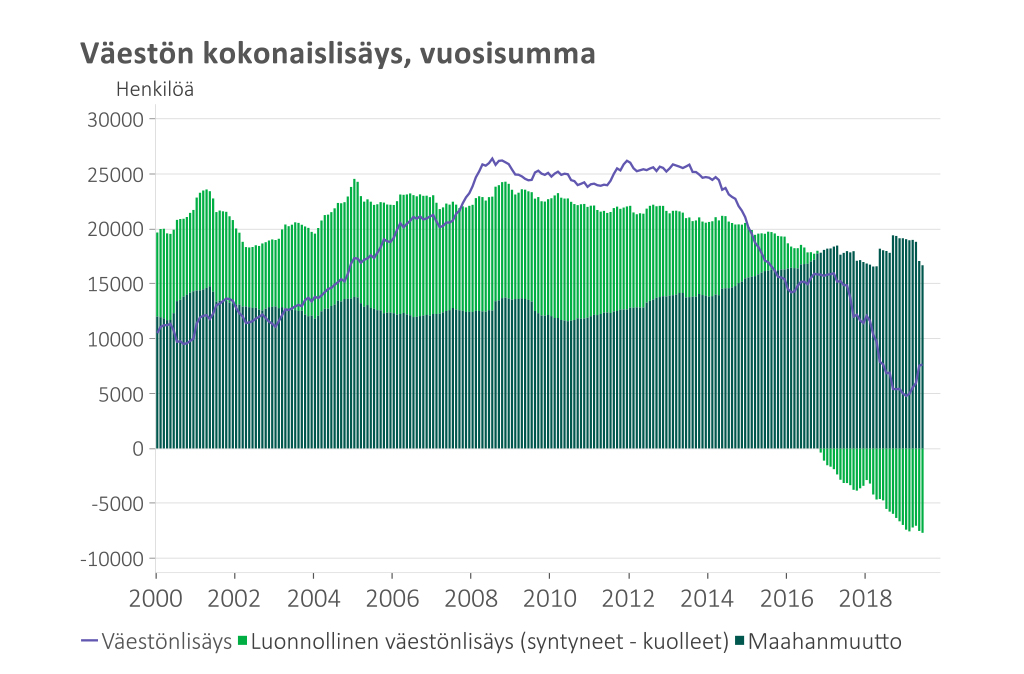

Työllisyyskehitys ratkaisee myös kuntatalouden suunnan

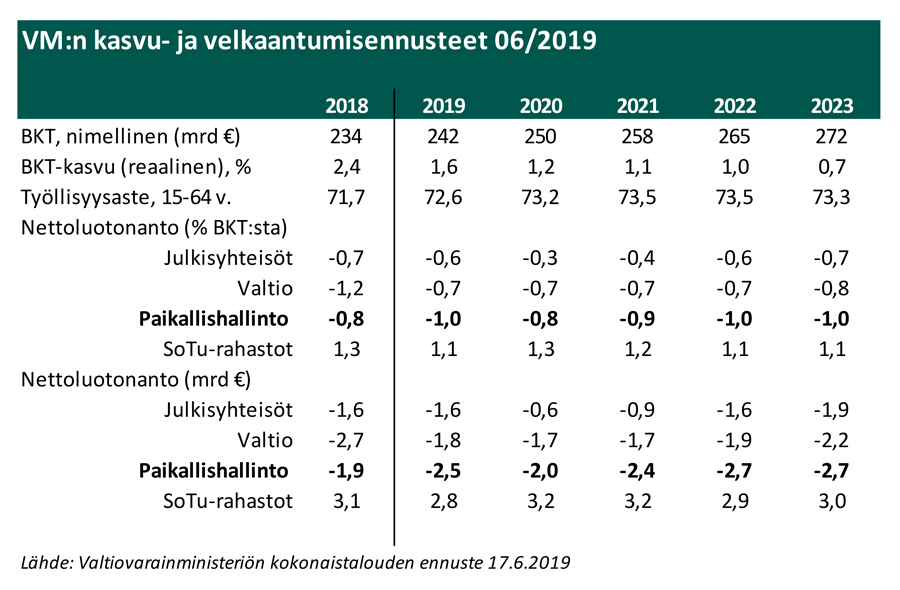

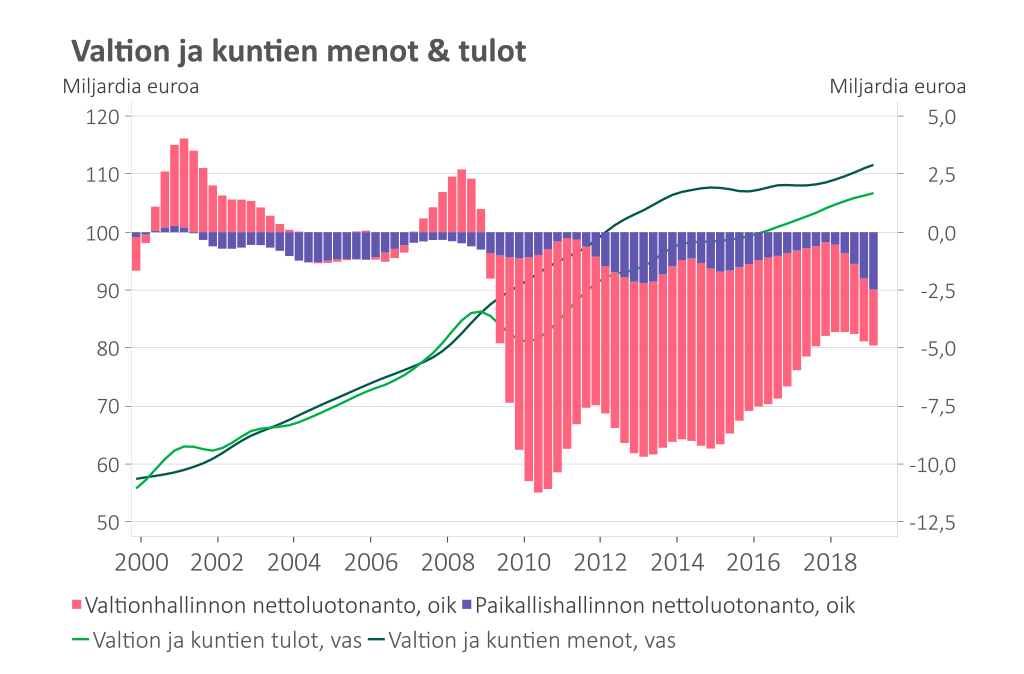

Makrotalouden mittareita kannattaa seurata myös kunnissa, kun vuoden 2020 talousarvioita tehdään. Kuntien kannalta hyvä uutinen on se, että valtionosuusleikkaukset päättyvät ja valtionosuudet kasvavat yli 1,1 miljardia euroa vuonna 2020. Valtaosa lisäyksestä menee kuitenkin tiedossa olevien menolisäysten tai tulomenetysten katteeksi. Työllisyysrahaston esitys työnantajien työttömyysvakuutusmaksun alentamiseksi sen sijaan on kuntataloutta yksiselitteisesti vahvistava tekijä.

Siirtyminen hyvin hitaan kasvun vaiheeseen merkitsee kuitenkin sitä, että hallituksen työllisyystavoite karkaa ja valtion ja kuntien velanottotarve nousee ennakoitua suuremmaksi.

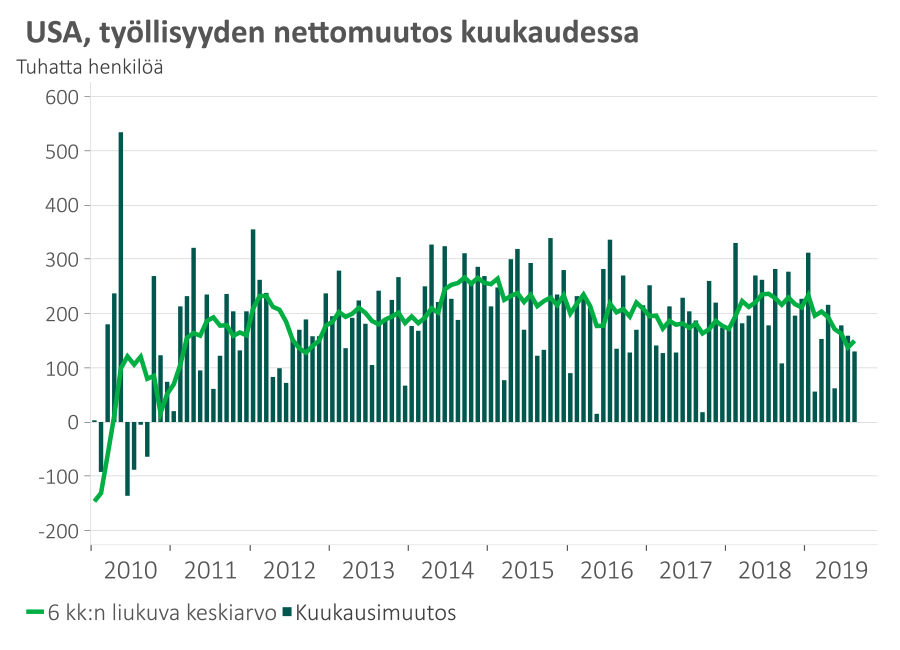

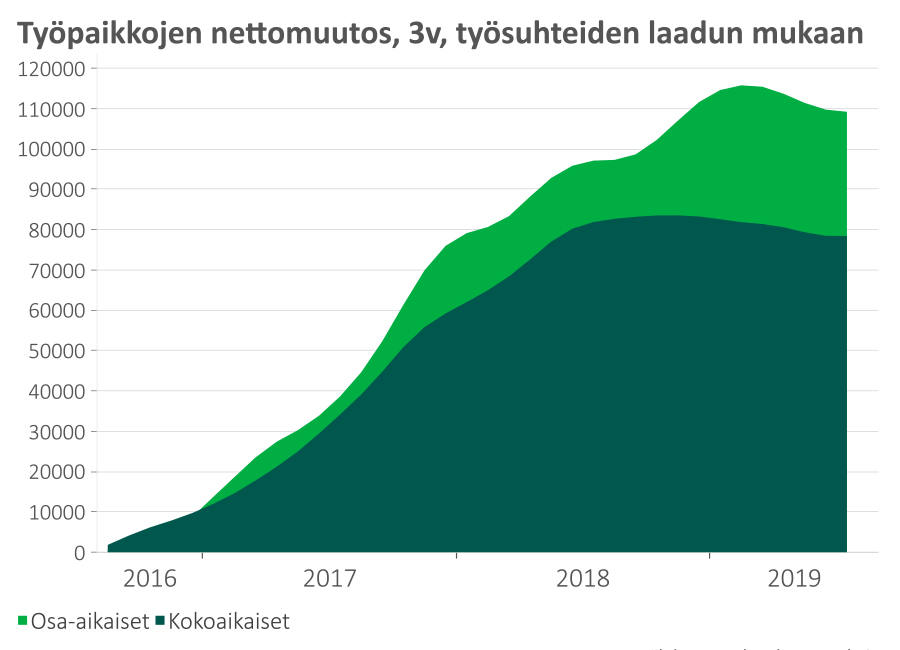

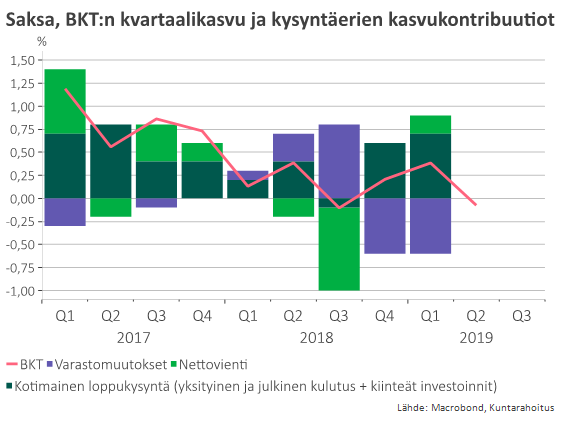

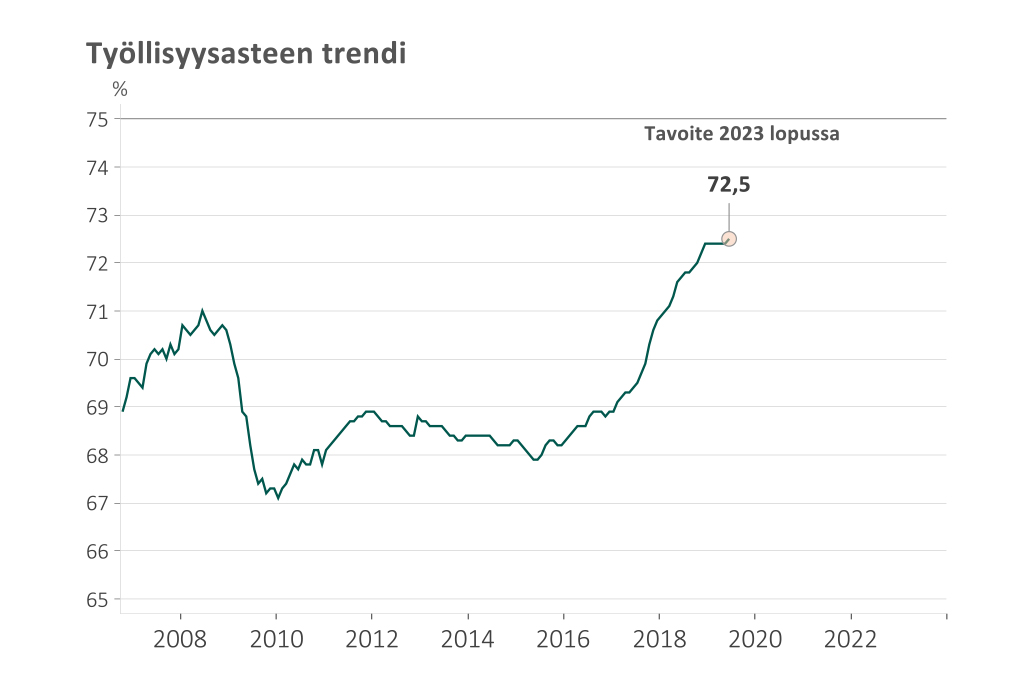

”Työmarkkinoilla mennään nyt mahdollisella vedenjakajalla. Työllisyysaste on pysynyt samana viime vuoden lopulta alkaen eikä kokoaikaisten työsuhteiden määrä ole nettomääräisesti kasvanut enää yli vuoteen. Mikäli kauppasota ja Saksan talouden vaikeudet alkavat voimakkaammin heijastua myös Suomen vientiteollisuuteen, työllisyyden, palkkasumman ja kuntien verotulojen kasvu voi jäädä odotettua vaisummaksi”, Vesala arvioi.

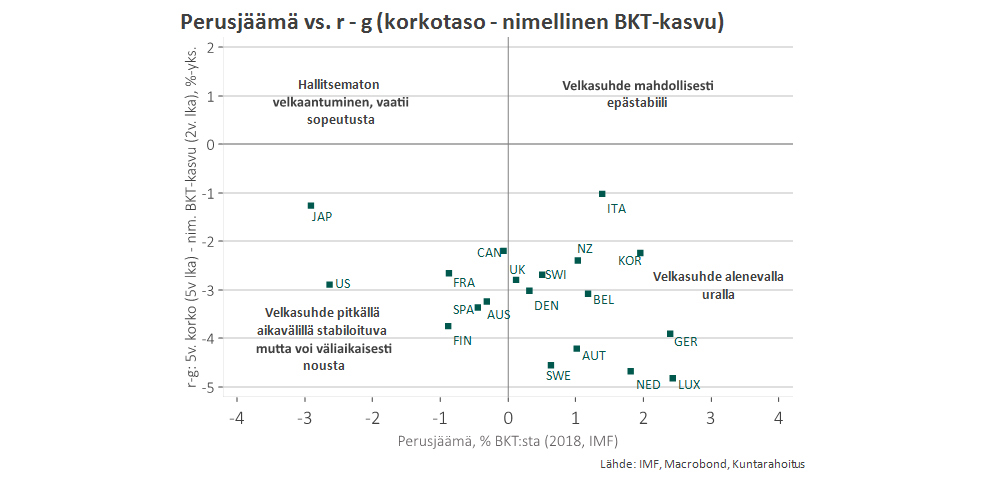

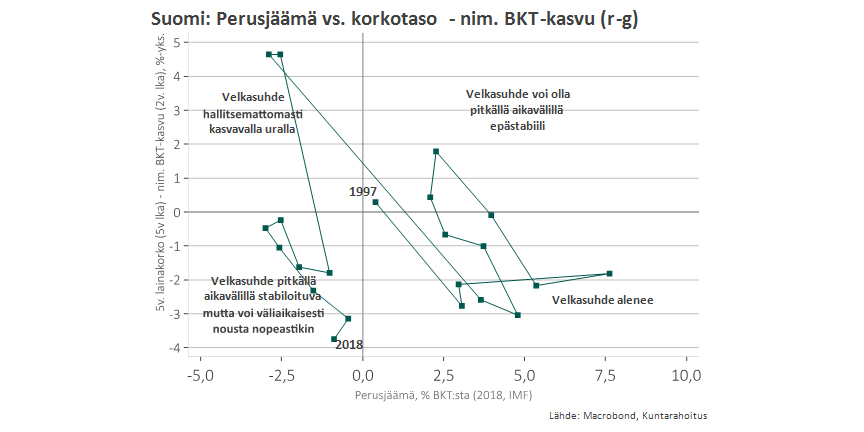

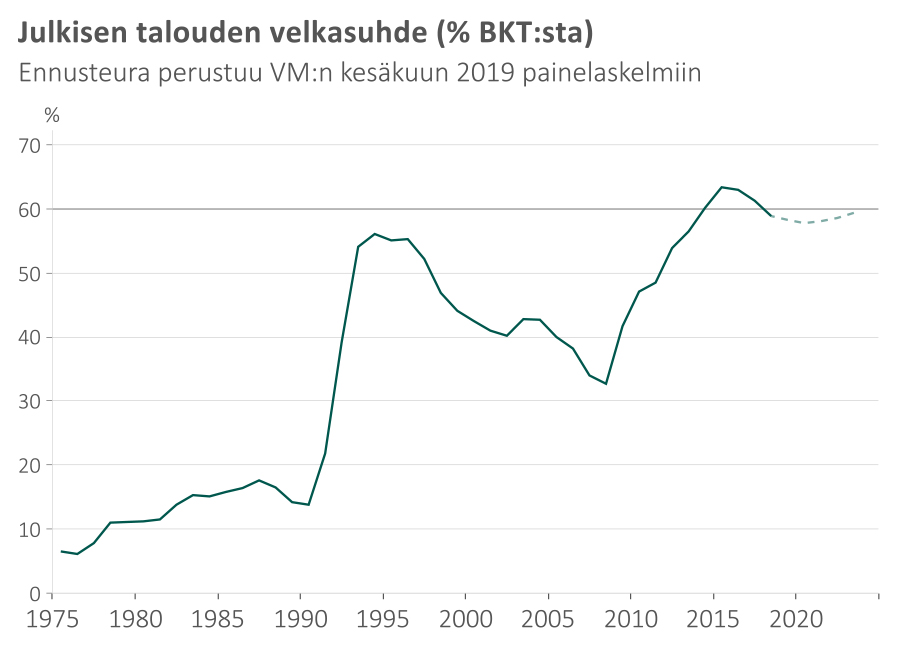

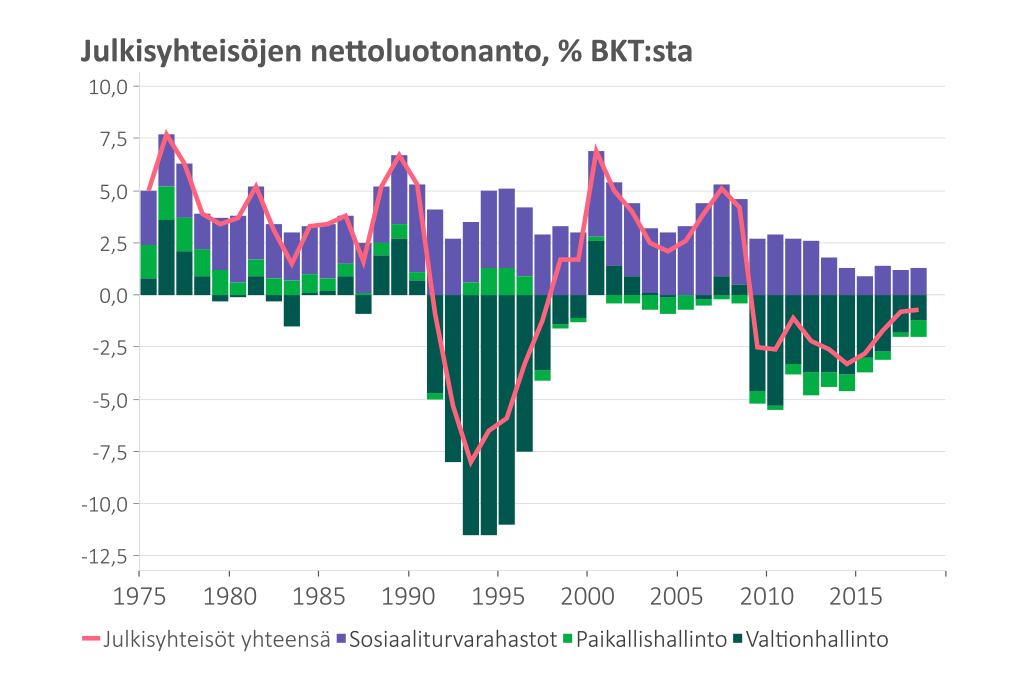

Suhdannevaihtelusta huolimatta katse on syytä pitää talouden pitkän aikavälin kasvuedellytysten tukemisessa ja hallitsemattoman velkaantumisen estämisessä.

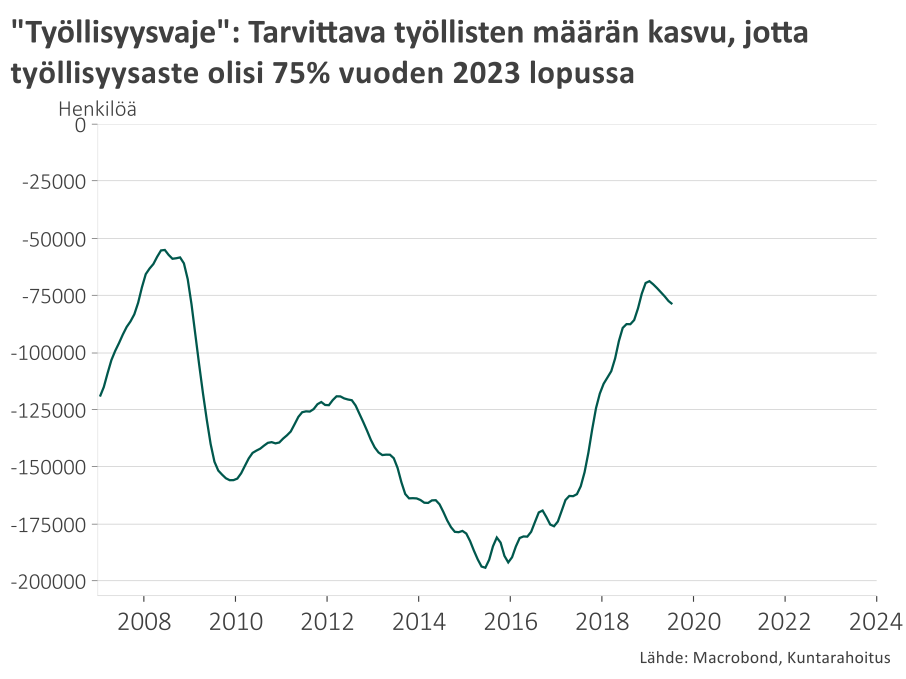

”75 prosentin työllisyysaste vuoteen 2023 mennessä on lyhyen aikavälin tavoitteena jopa ylikorostunut. Tärkeintä olisi pyrkiä varmistamaan työllisyysasteen kestävä nousutrendi pitkävaikutteisilla koulutusjärjestelmän, sosiaaliturvan ja työmarkkinoiden uudistuksilla”, Vesala sanoo.

Katse pitkän aikavälin kasvuedellytysten tukemiseen

”Vaikka valtion lainakorot ovat tällä hetkellä negatiiviset, markkinoiden luottamus pitää jatkuvasti ansaita. Jotta julkista velkaa voidaan tulevaisuudessakin rahoittaa alhaisella korolla, kestävyysvajeongelma on kyettävä uskottavasti ratkaisemaan. Suhdannevaihtelusta huolimatta katse on syytä pitää talouden pitkän aikavälin kasvuedellytysten tukemisessa ja hallitsemattoman velkaantumisen estämisessä”, sanoo Kuntarahoituksen toimitusjohtaja Esa Kallio.

”Kuntien kulut kasvavat nykyisellään vuodessa noin neljä prosenttia tuloja enemmän. Pelkästään nykyisen palvelutason ylläpitäminen vaatii kunnilta tulevina vuosina mittavia investointeja joka puolella Suomea. Yhtälö on vaikea, vaikkei taantumaan ajauduttaisikaan. On erittäin tärkeää, että kuntataloutta parantavat lupaukset pidetään eikä uusia kuntataloutta heikentäviä muutoksia tehdä”, Kallio jatkaa.

Talouden rakenteiden uudistaminen on erityisen tärkeää siksi, ettei Suomen velkaantumiskyky ole yhtä vahva kuin suuremmilla ja vähemmän suhdanneherkillä mailla.

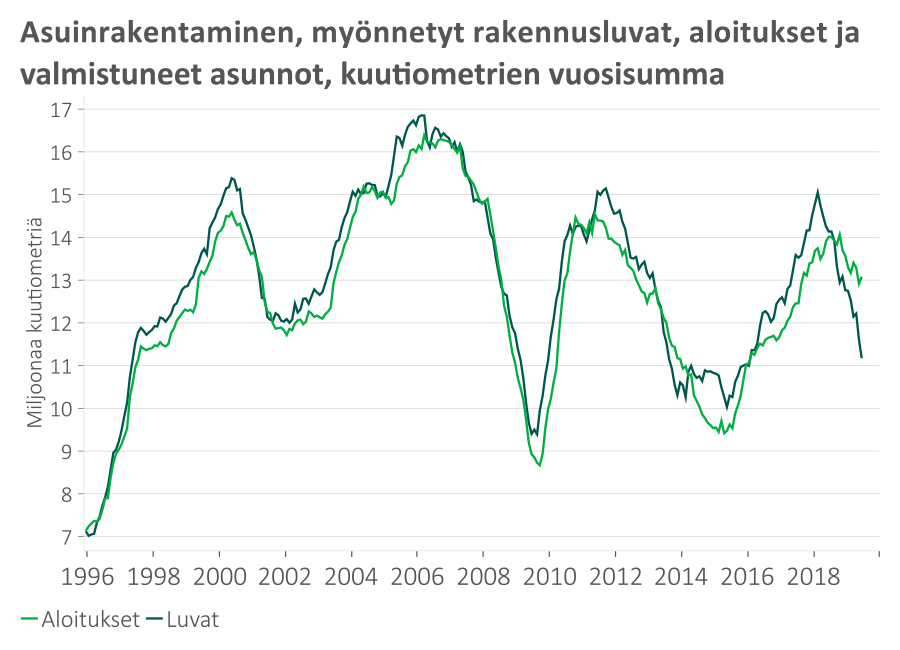

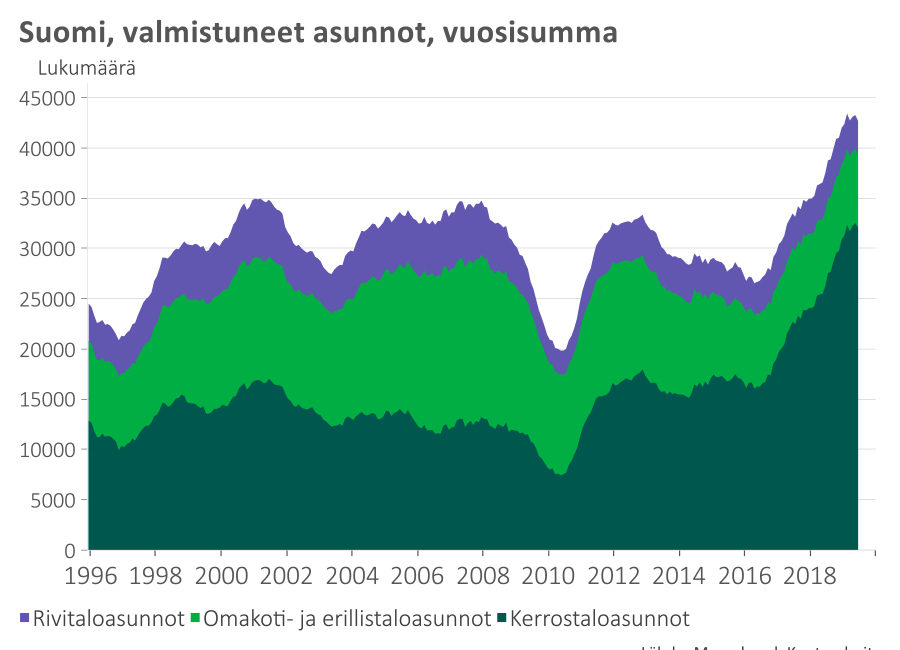

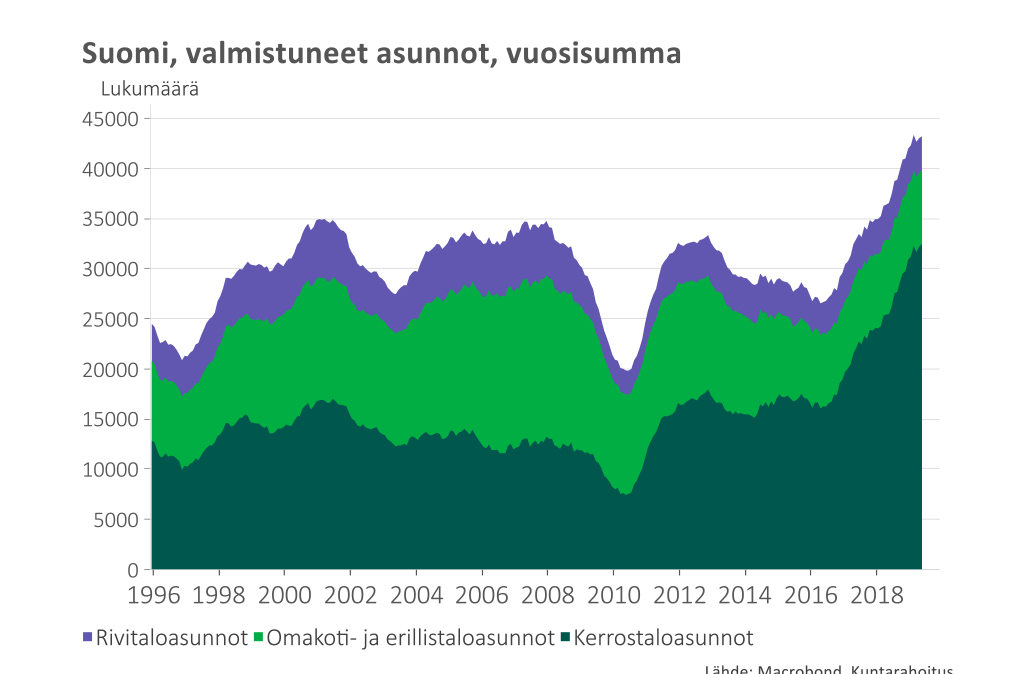

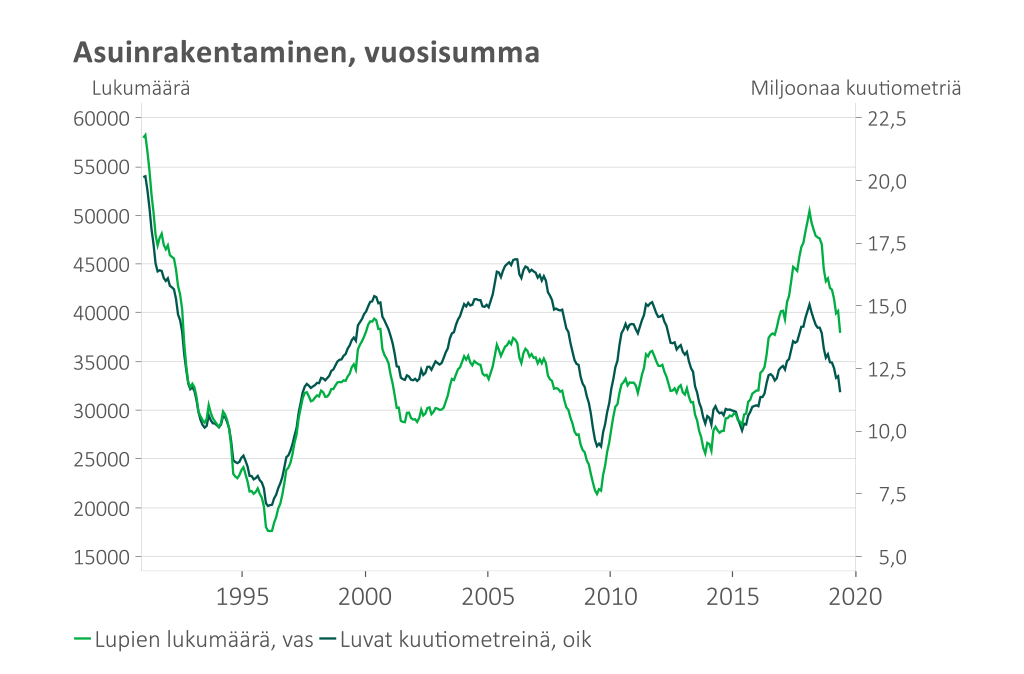

”Myös rakentamisen suhdannekäänteen jyrkkyyttä on seurattava tarkasti, koska se tulee määrittelemään merkittävällä tavalla muun talouden kehitystä. Vapaarahoitteisen rakentamisen jäähtymisellä on laajat säteilyvaikutukset moniin toimialoihin ja se vaikuttaa myös kuntien tonttimyynnin näkymiin. Paine uudisrakentamiseen säilyy suhdanteen heikkenemisestä huolimatta korkeana kasvukeskuksissa, missä vapautunutta rakennuskapasiteettia pitää ohjata valtion tukemaan sosiaaliseen asuntotuotantoon”, Esa Kallio sanoo.

Lisätietoja:

Esa Kallio, toimitusjohtaja, puh. 050 337 7953

Timo Vesala, pääekonomisti, puh. 050 532 0702

Kuntarahoitus julkaisi historiansa ensimmäisen suhdannekatsauksensa 18.9.2019. Jatkossa katsaus julkaistaan neljännesvuosittain.

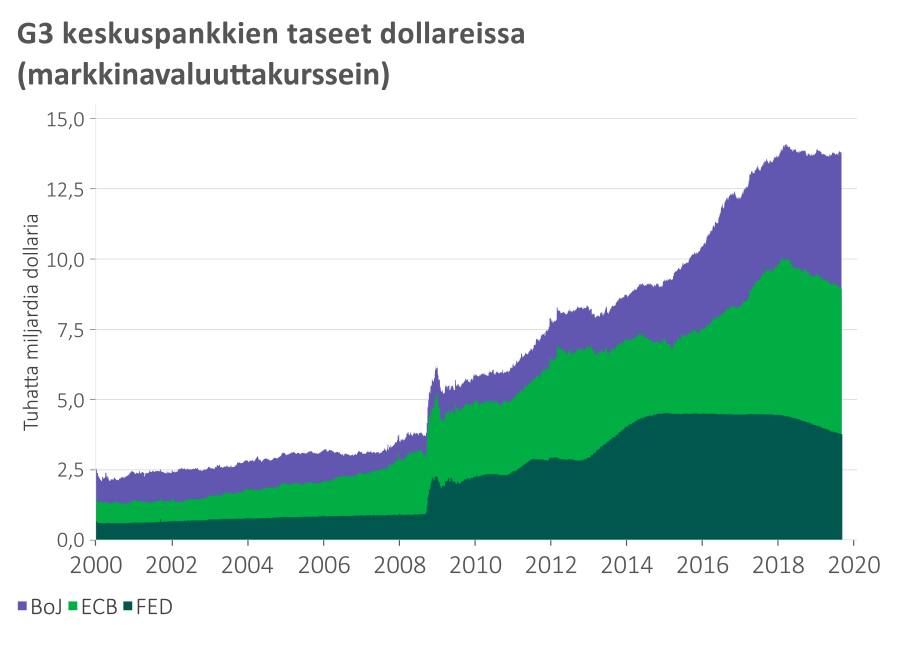

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

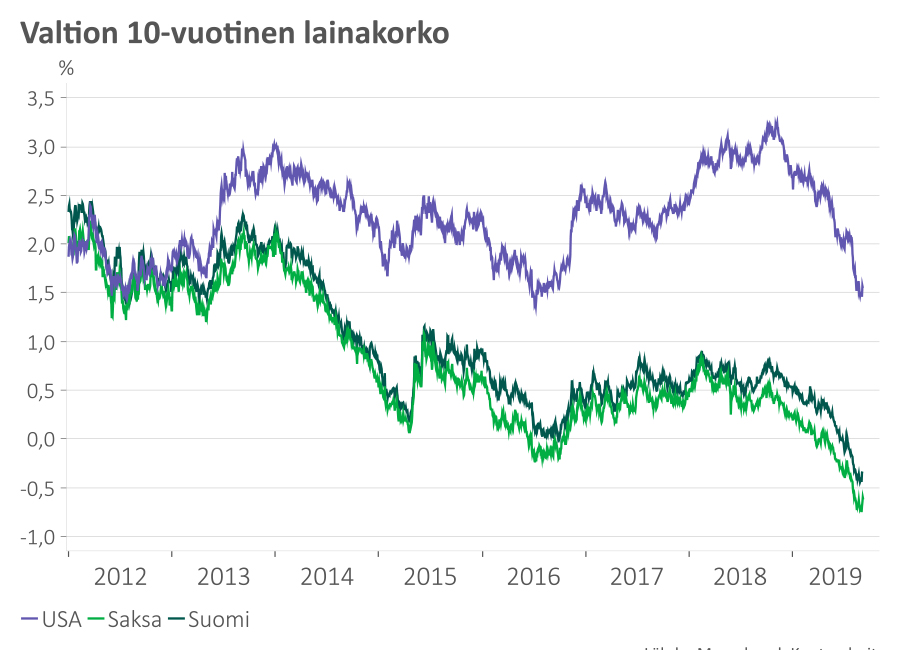

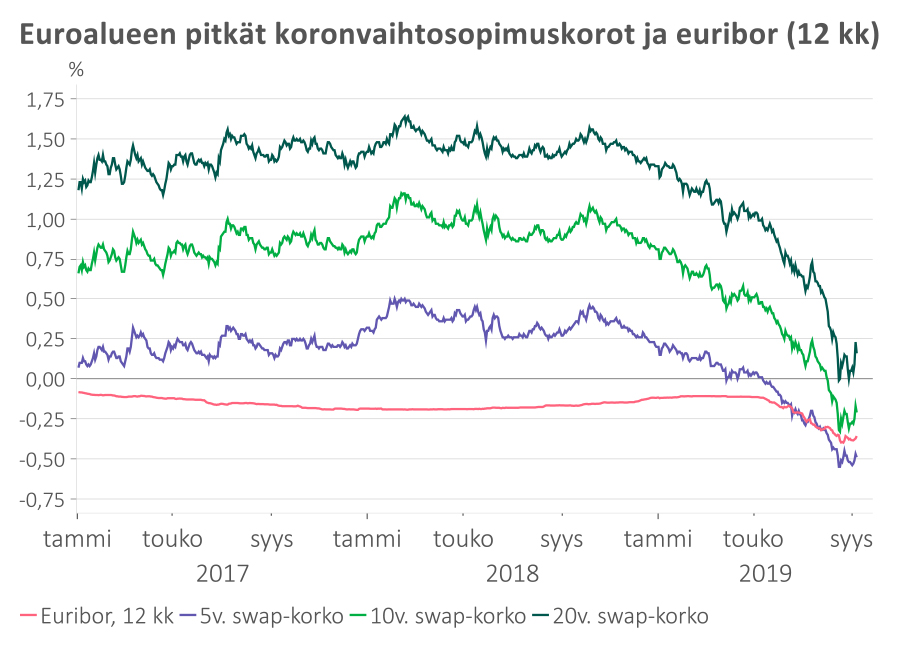

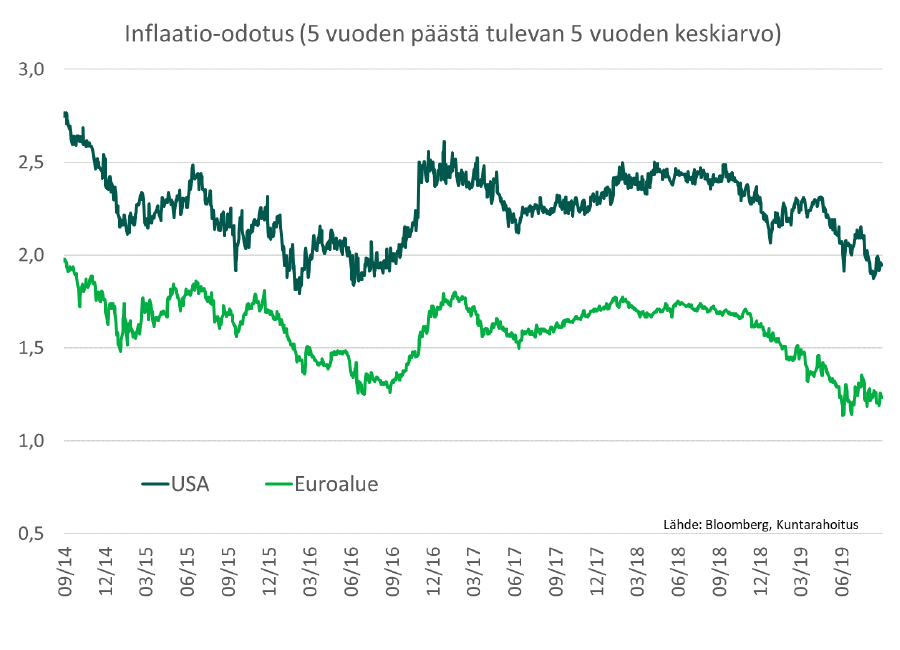

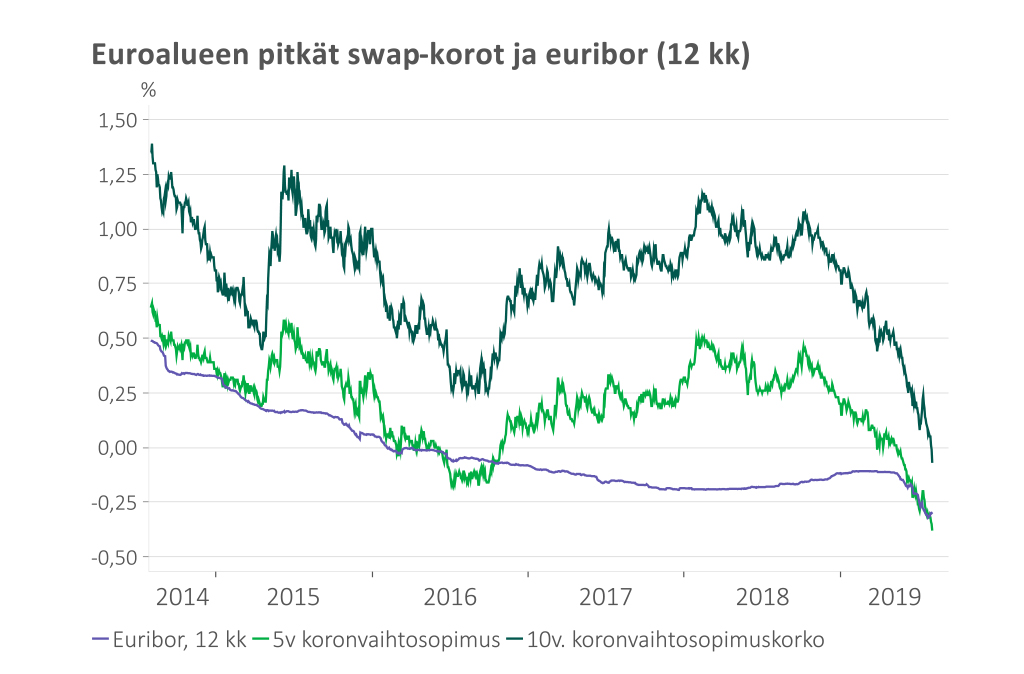

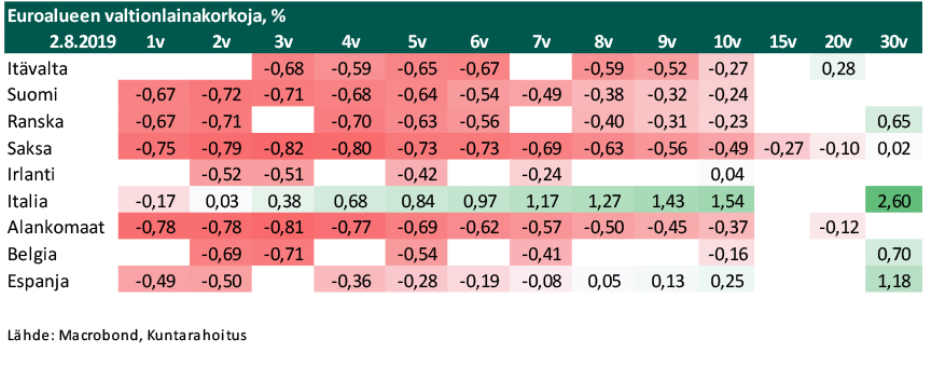

Lähde: Macrobond, Kuntarahoitus Euroalueen valtioiden korkokäyrät ovat laskeneet lähes tyystin negatiiviselle alueelle. Jopa Saksan 30-vuotinen korko on käynyt hetkellisesti nollan alapuolella. Myös Italian lainakorot ovat laskeneet selvästi.

Euroalueen valtioiden korkokäyrät ovat laskeneet lähes tyystin negatiiviselle alueelle. Jopa Saksan 30-vuotinen korko on käynyt hetkellisesti nollan alapuolella. Myös Italian lainakorot ovat laskeneet selvästi.

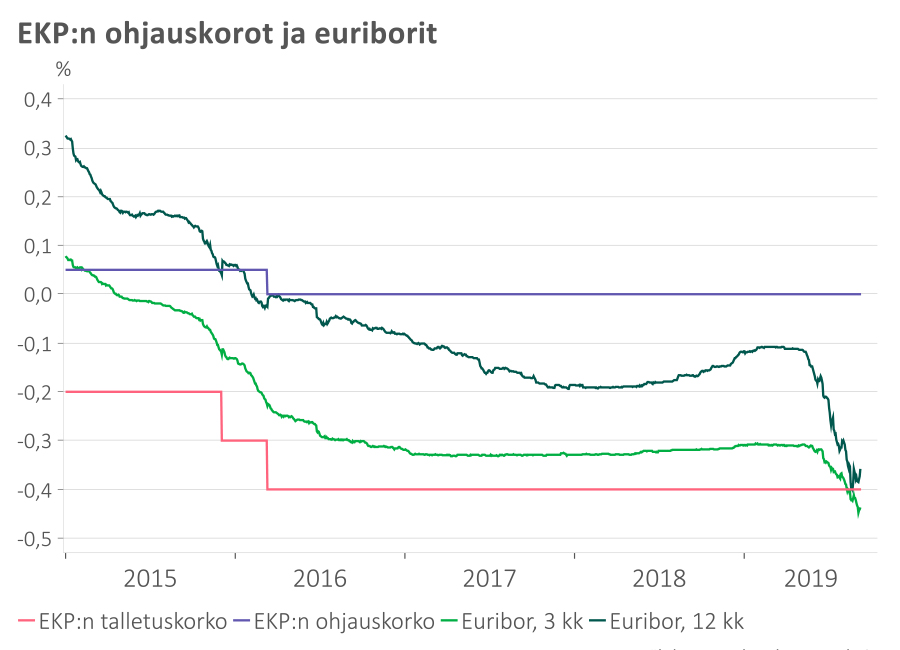

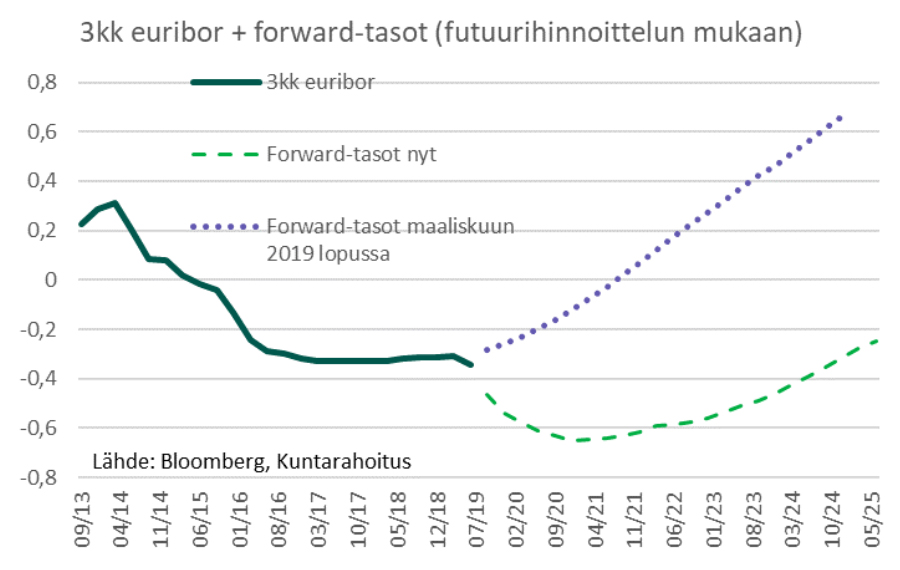

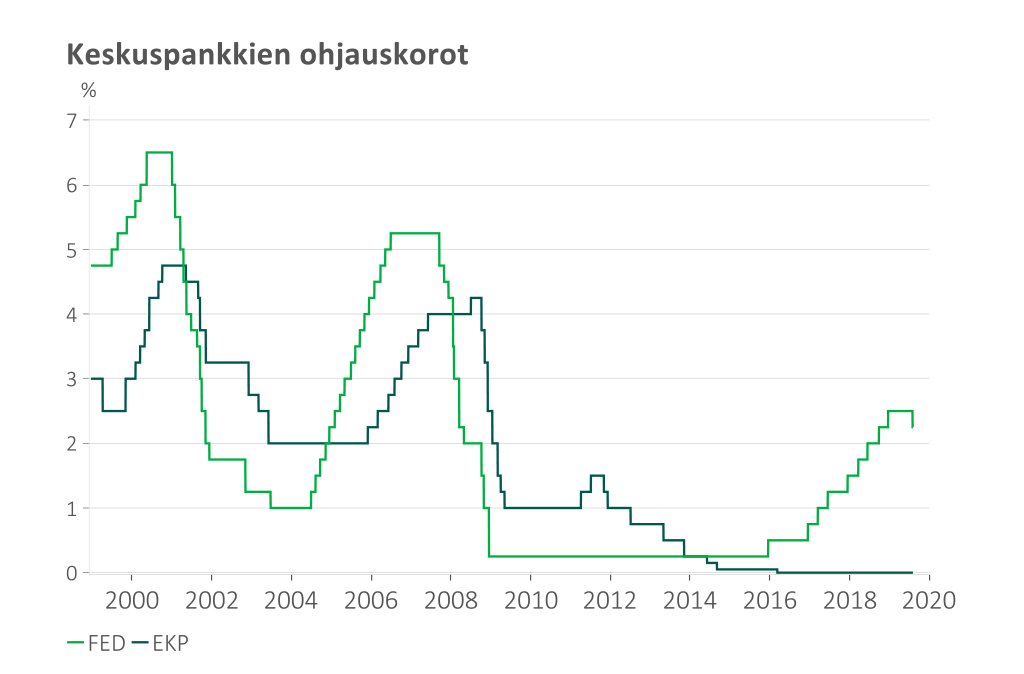

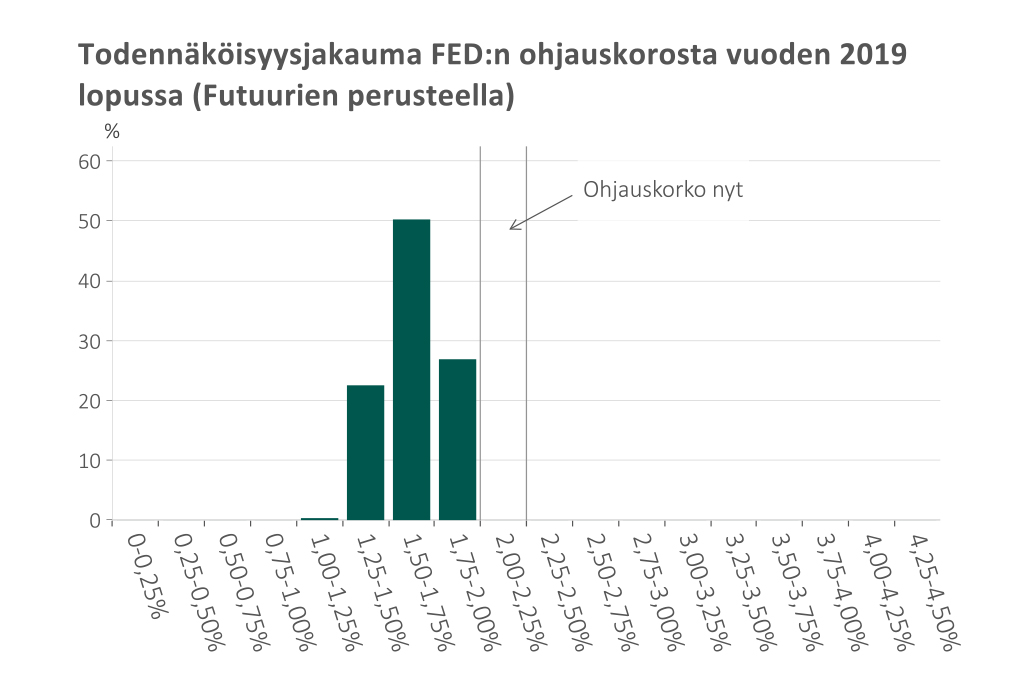

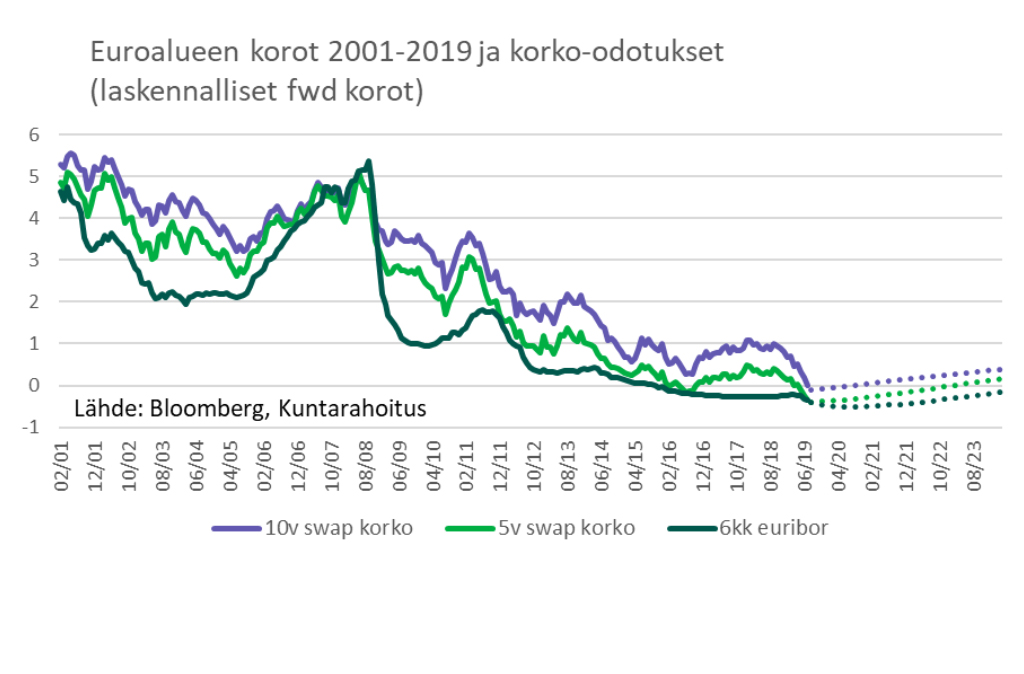

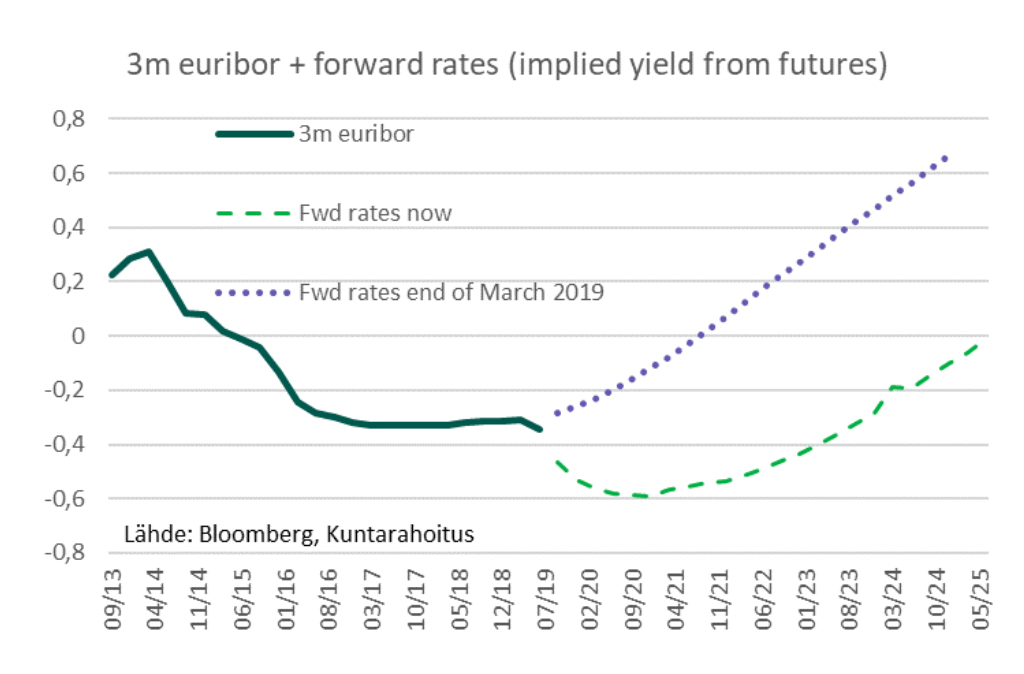

EKP:n perusskenaario on yhä, että korot pidetään nykytasoillaan vuoden 2020 puoleen väliin asti. EKP on kuitenkin viestittänyt valmiudesta lisätä talouden elvytystä. Markkinat hinnoittelevat EKP:n laskevan talletuskorkoa melko ripeällä aikataululla -0,40 prosentista 0,60 prosenttiin. 3 kk euriborin odotetaan lähestyvän nollatasoa vasta kesällä 2025.

EKP:n perusskenaario on yhä, että korot pidetään nykytasoillaan vuoden 2020 puoleen väliin asti. EKP on kuitenkin viestittänyt valmiudesta lisätä talouden elvytystä. Markkinat hinnoittelevat EKP:n laskevan talletuskorkoa melko ripeällä aikataululla -0,40 prosentista 0,60 prosenttiin. 3 kk euriborin odotetaan lähestyvän nollatasoa vasta kesällä 2025. Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus Lähde: Macrobond, Kuntarahoitus

Lähde: Macrobond, Kuntarahoitus