Kuntarahoituksen markkinakatsaus 1/2020

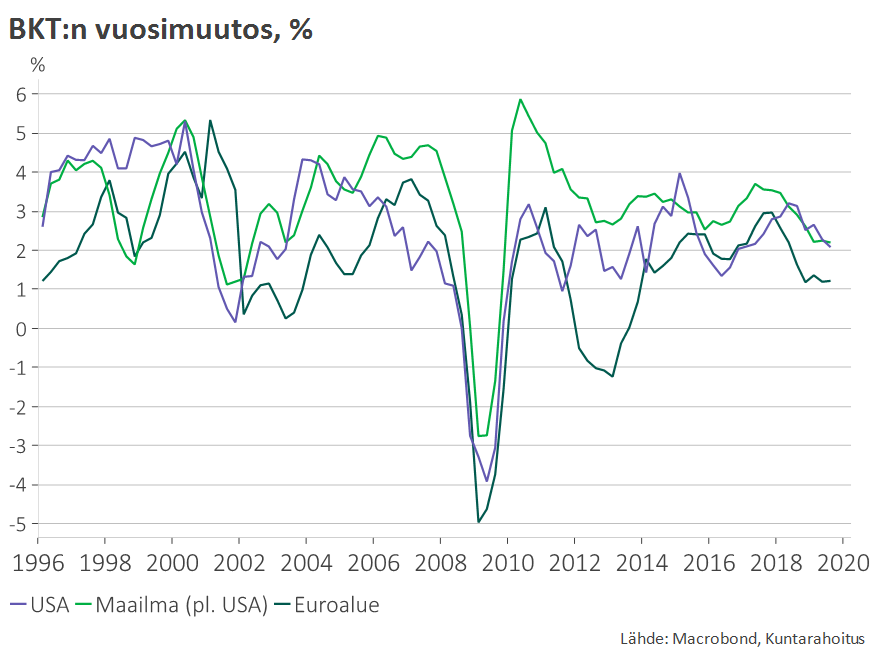

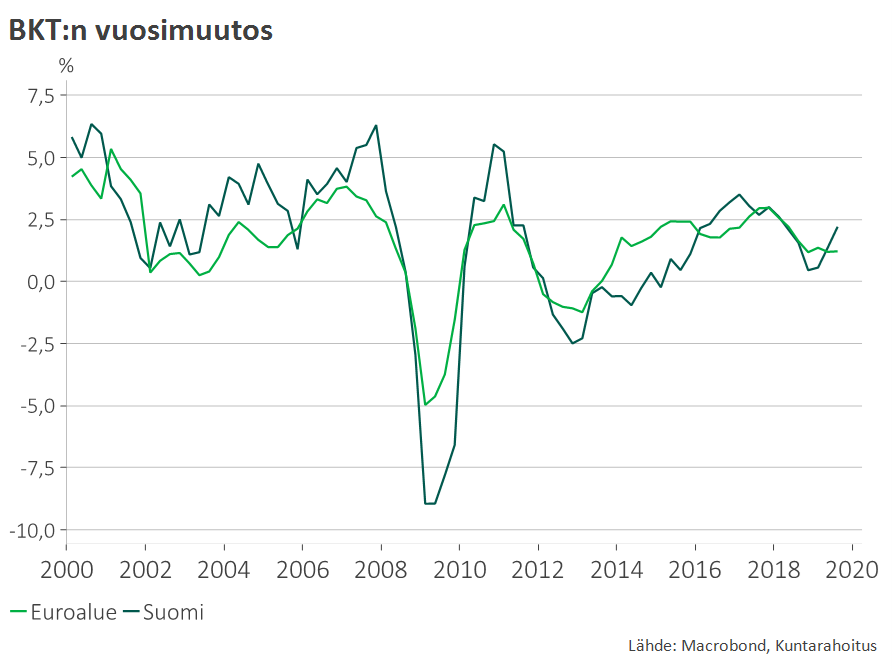

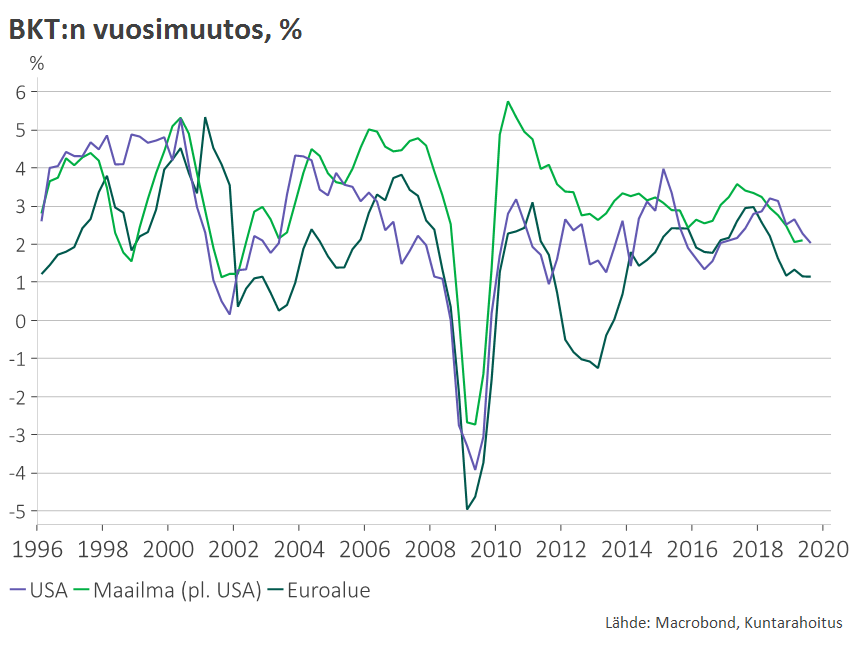

Valtaosa viimeisimmistä maailmantalouden ennusteista piirtää varsin yhdenmukaisen kuvan suhdannekehityksestä: maailmantalouden kasvu on ohittamassa hitaimman vaiheensa ja piristyy asteittain vuotta 2021 kohden.

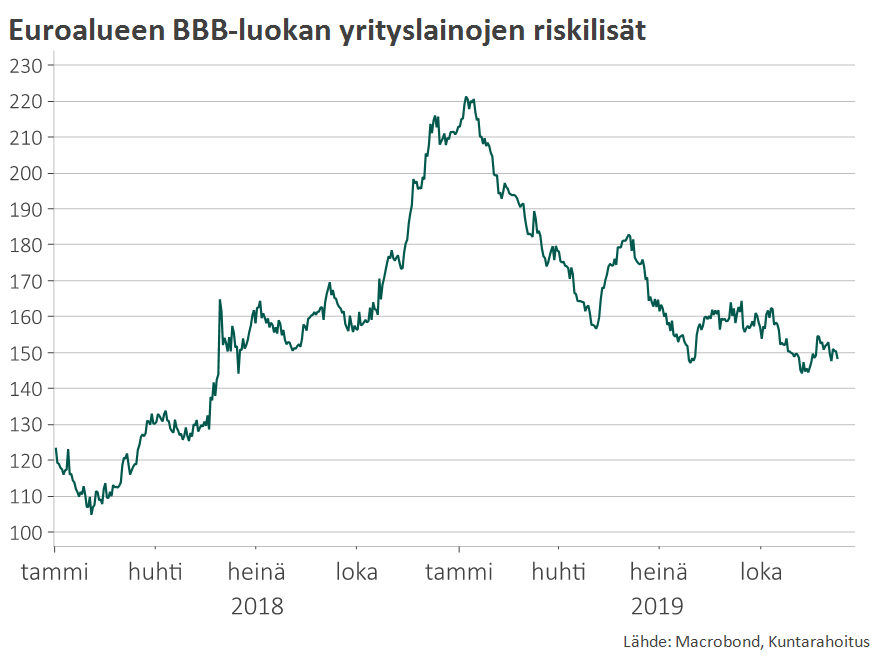

Riskimarkkinoiden vahvuus sekä korkotason lievä nousutrendi kertovat markkinoiden luottamuksesta suhdannekuvan vakautumiseen. Maailmankaupan ja globaalin teollisuustuotannon heikkous pitää suhdanneriskit kuitenkin yhä koholla.

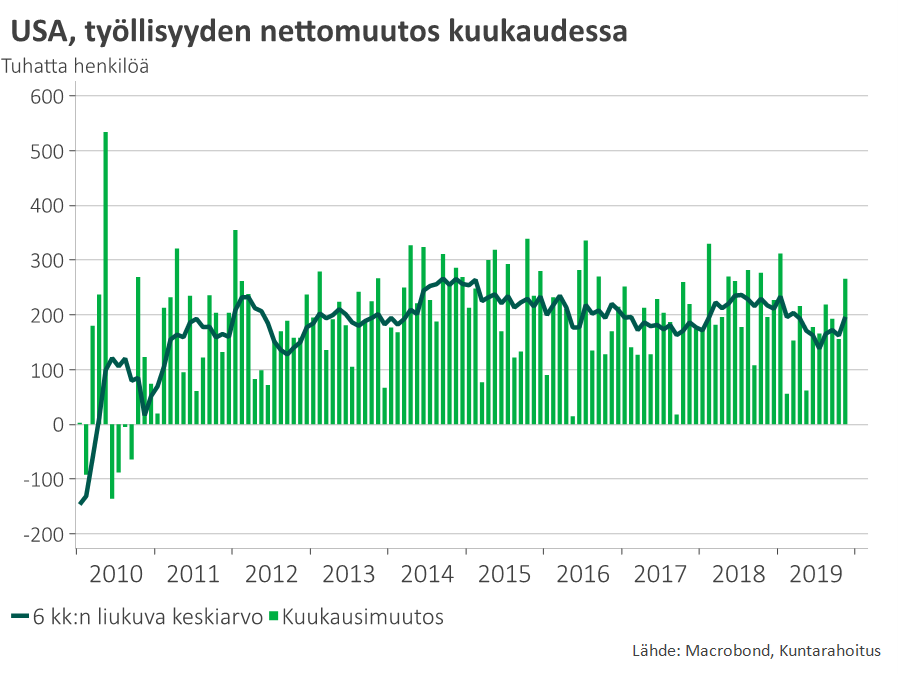

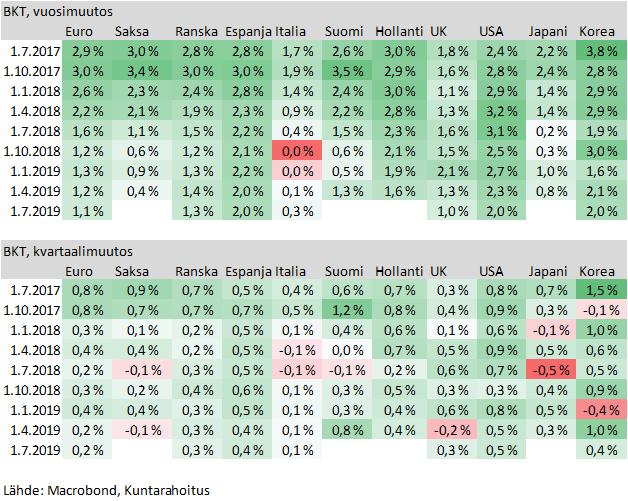

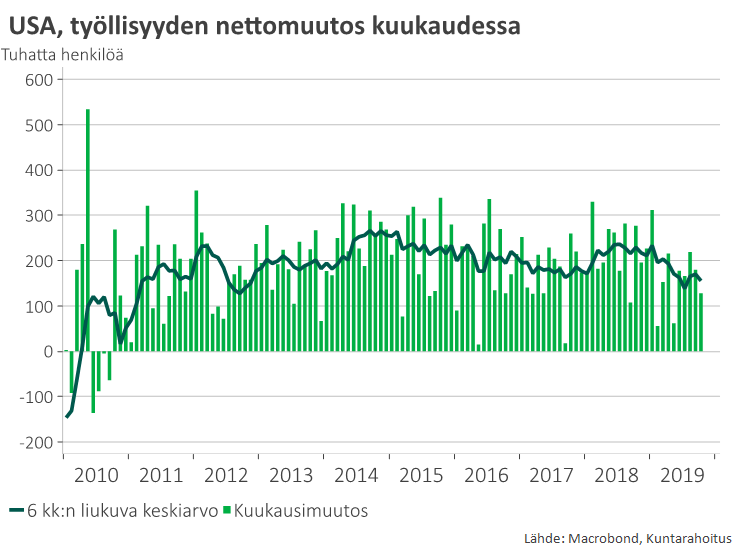

Yhdysvalloissa työllisyyskasvu ja kotimainen kulutus jatkuivat 2019 vahvoina, mutta loppuvuotta kohden kotimaisessa loppukysynnässä alkoi näkyä hidastumisen merkkejä. Tammikuun lopulla julkaistavat USA:n BKT-luvut vuoden 2019 viimeiseltä neljännekseltä ovat koko maailmantalouden näkymien kannalta erityisen kiinnostava tilastojulkaisu.

Poliittinen epävarmuus on edelleen suurta. Ison-Britannian ja EU:n tulevien kauppasuhteiden neuvotteluista odotetaan vaikeita. Lähi-idän geopoliittinen jännite on myös noussut merkittäväksi poliittiseksi riskiksi.

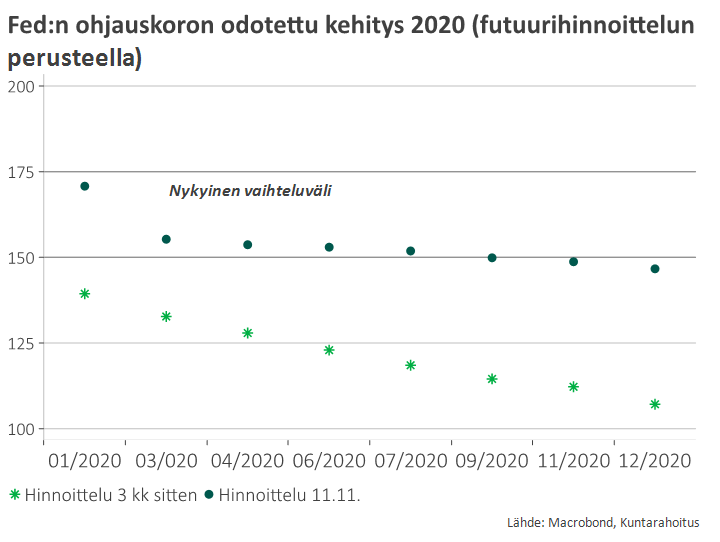

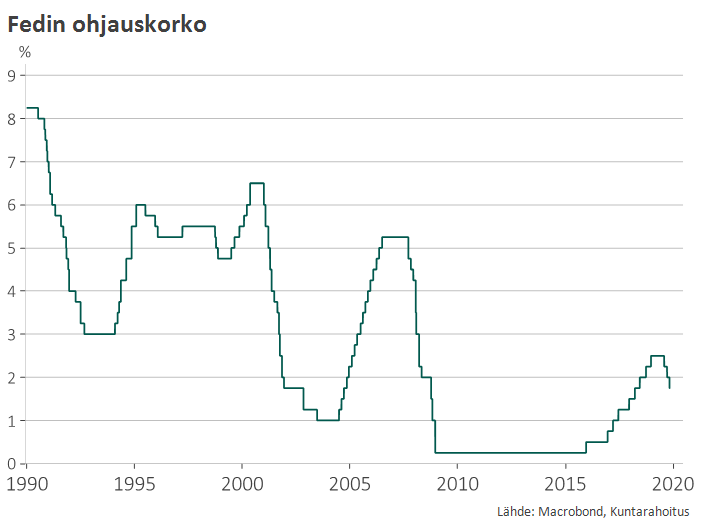

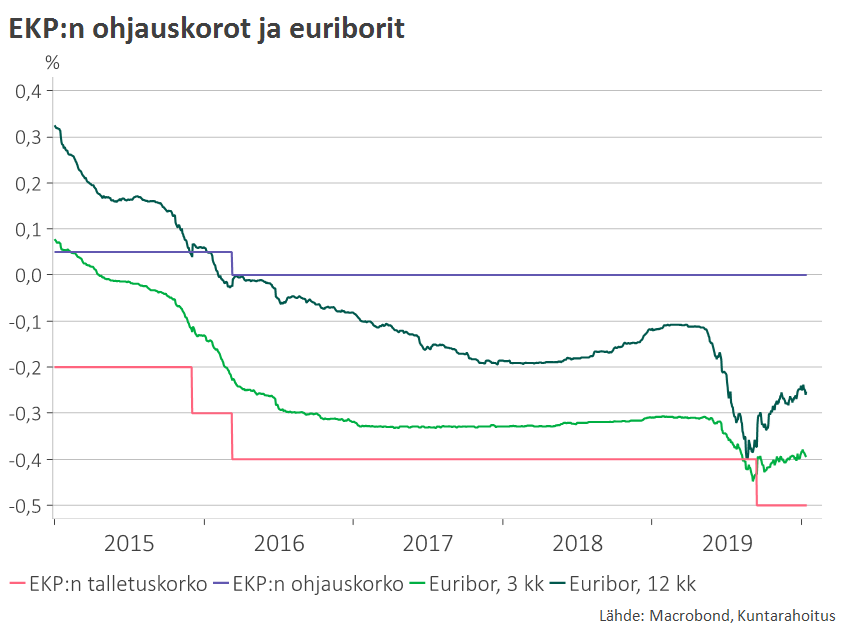

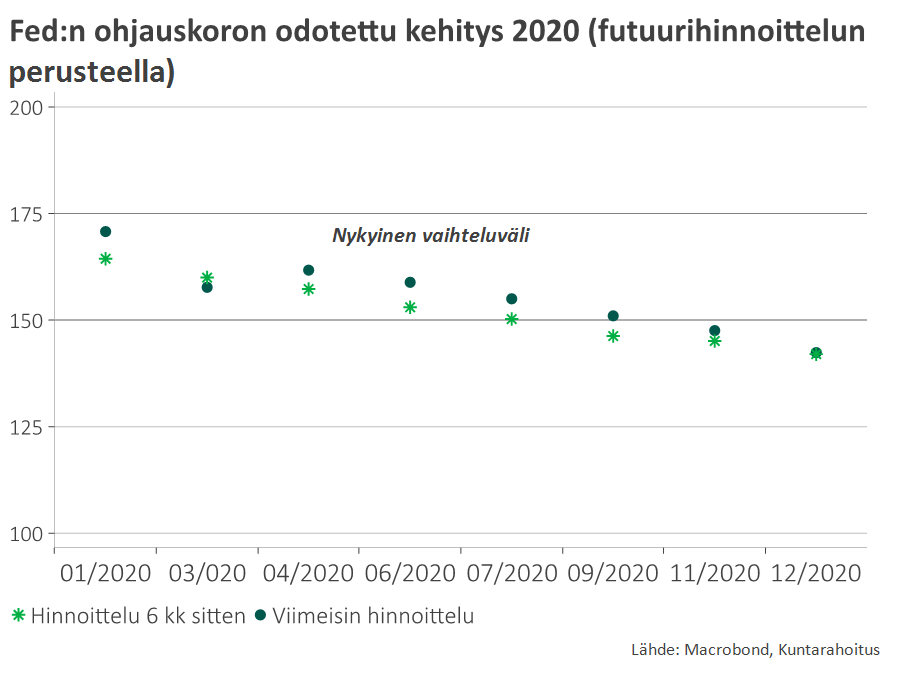

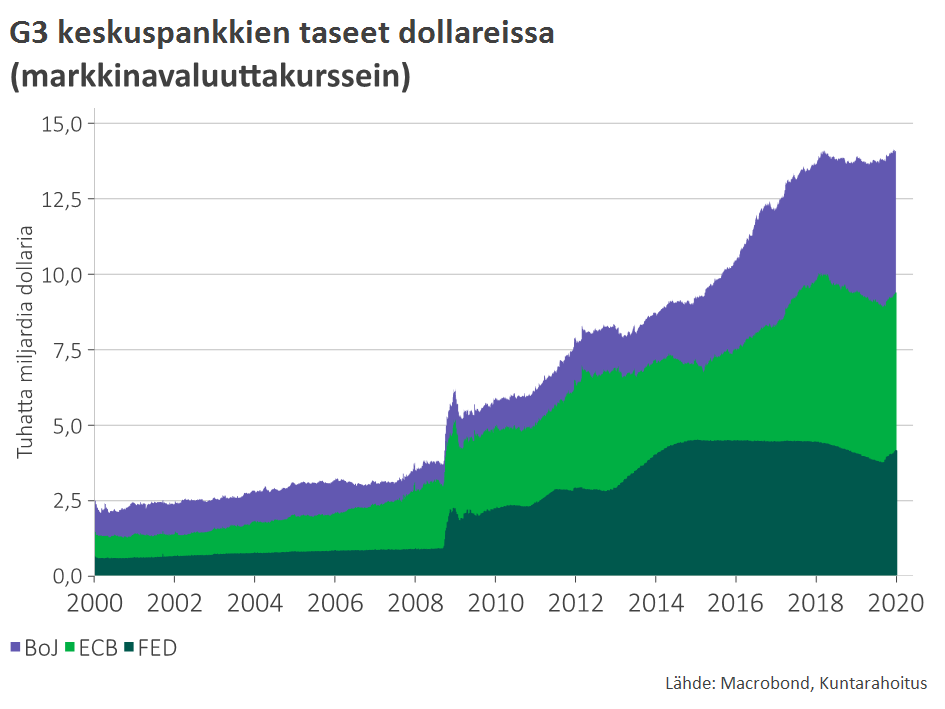

Rahapolitiikka jatkuu toistaiseksi kevyenä – EKP:n tai FED:n korkopolitiikkaan ei vuoden 2020 aikana odoteta merkittäviä muutoksia. Keskuspankkien arvopaperiostot tukevat markkinoiden likviditeettiä ja tunnelmaa.

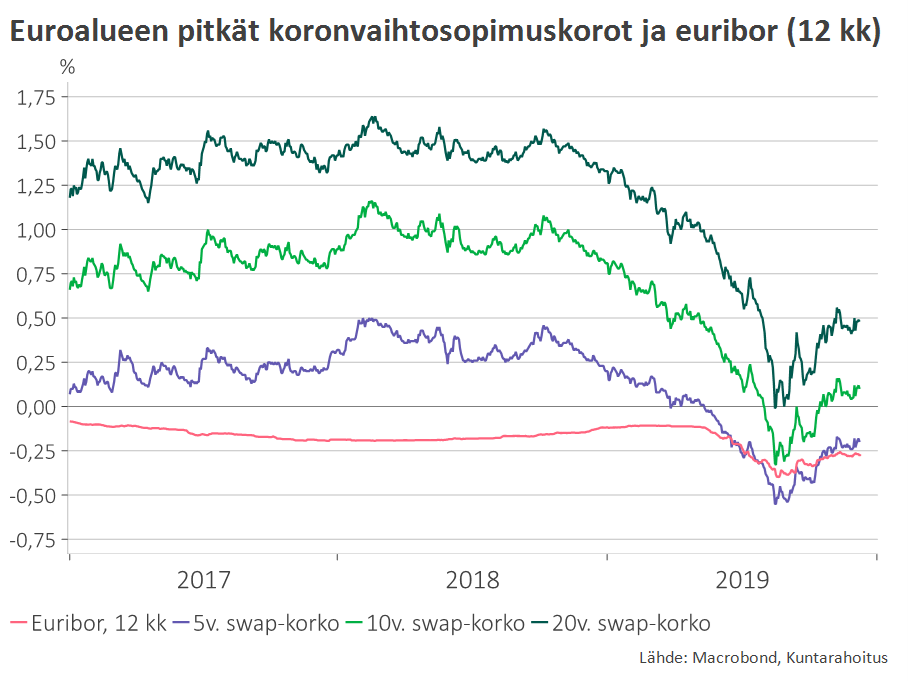

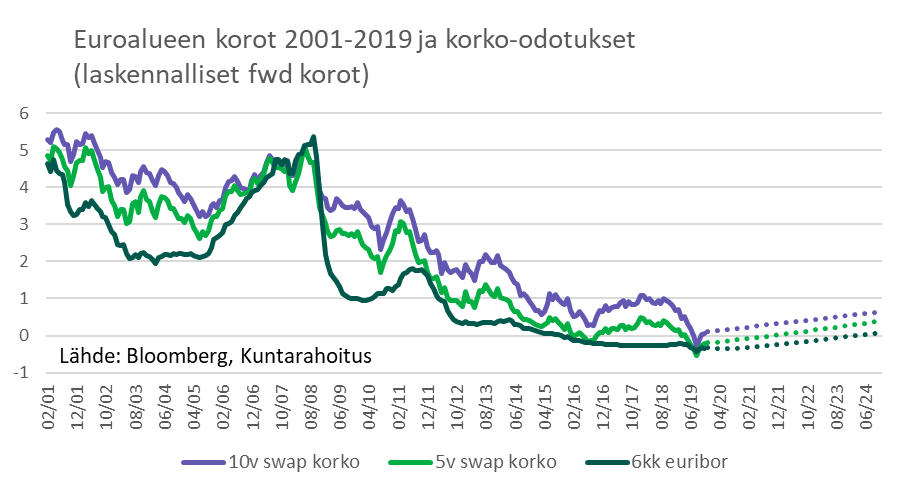

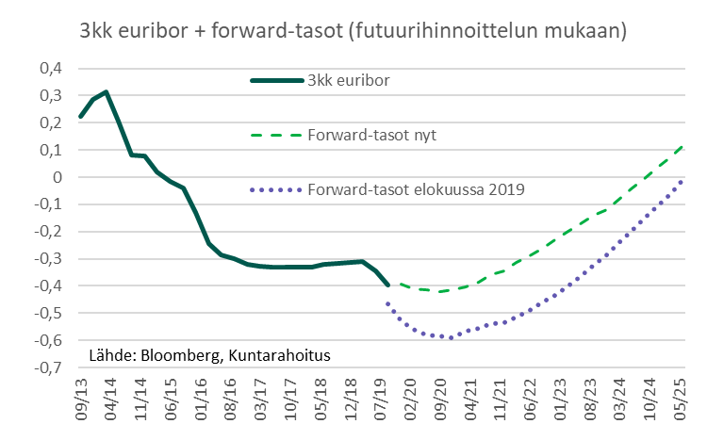

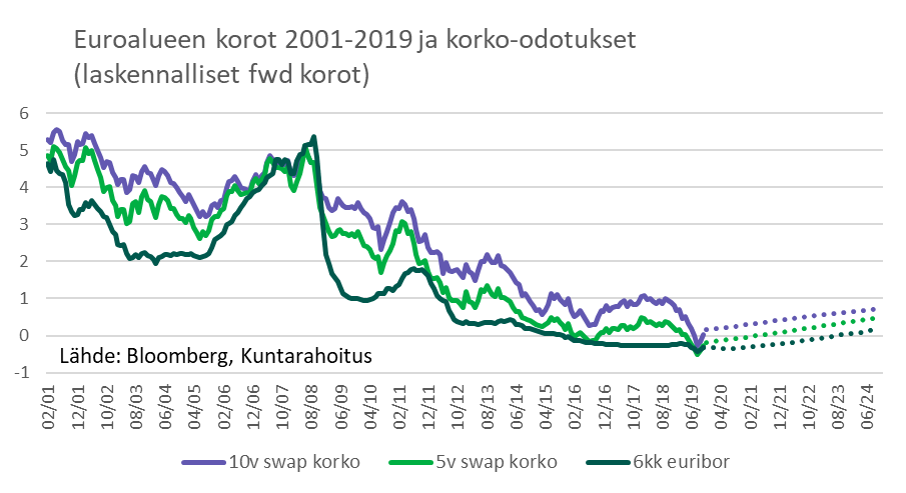

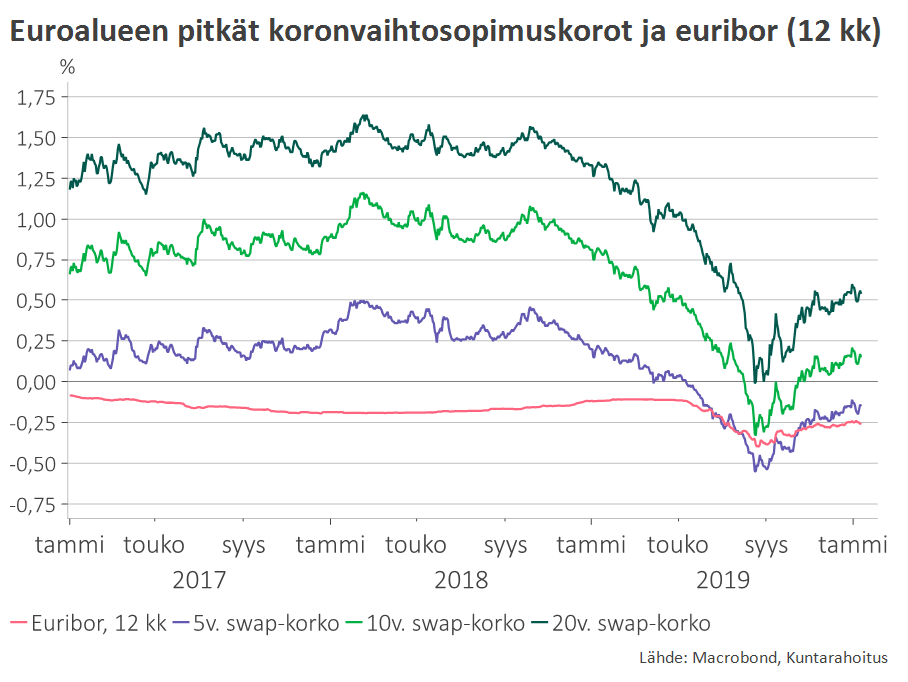

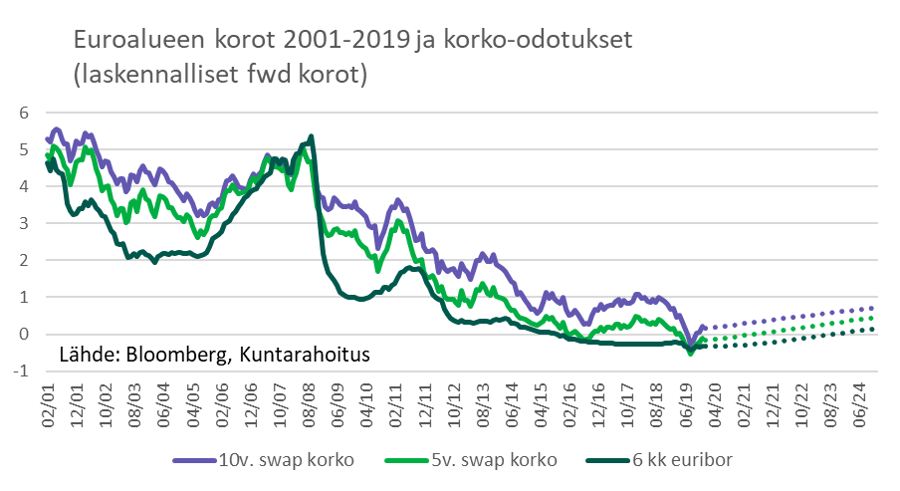

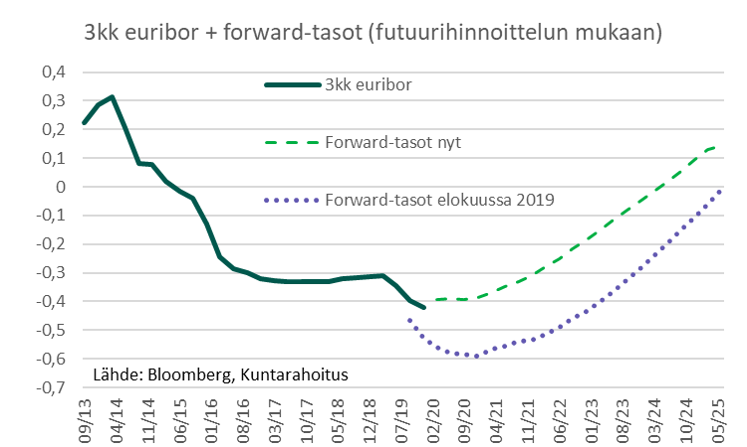

Markkinakorkojen taso nousee suhdanteiden vahvistuessa, mutta vain maltillisesti. Pitkien swap-korkojen odotetaan lähivuosinakin pysyvän 0–1 prosentin haarukassa. Lyhyiden markkinakorkojen odotetaan nousevan nollan yläpuolelle vasta vuonna 2024.

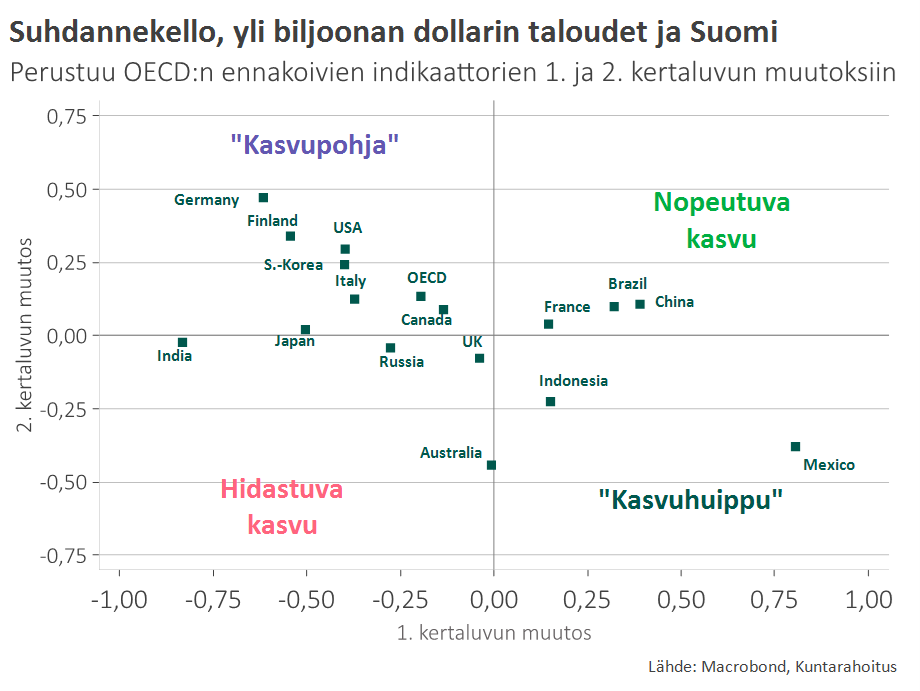

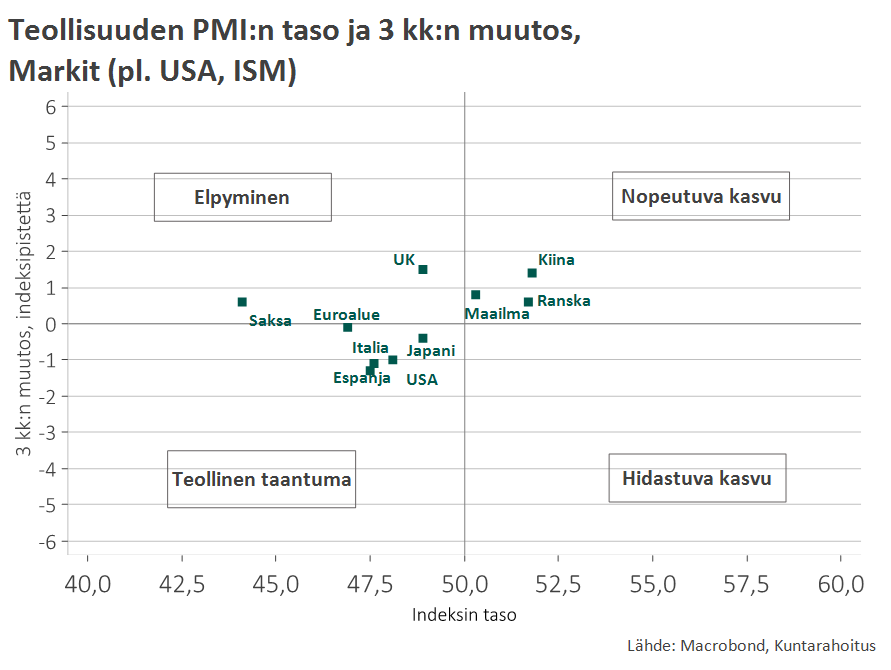

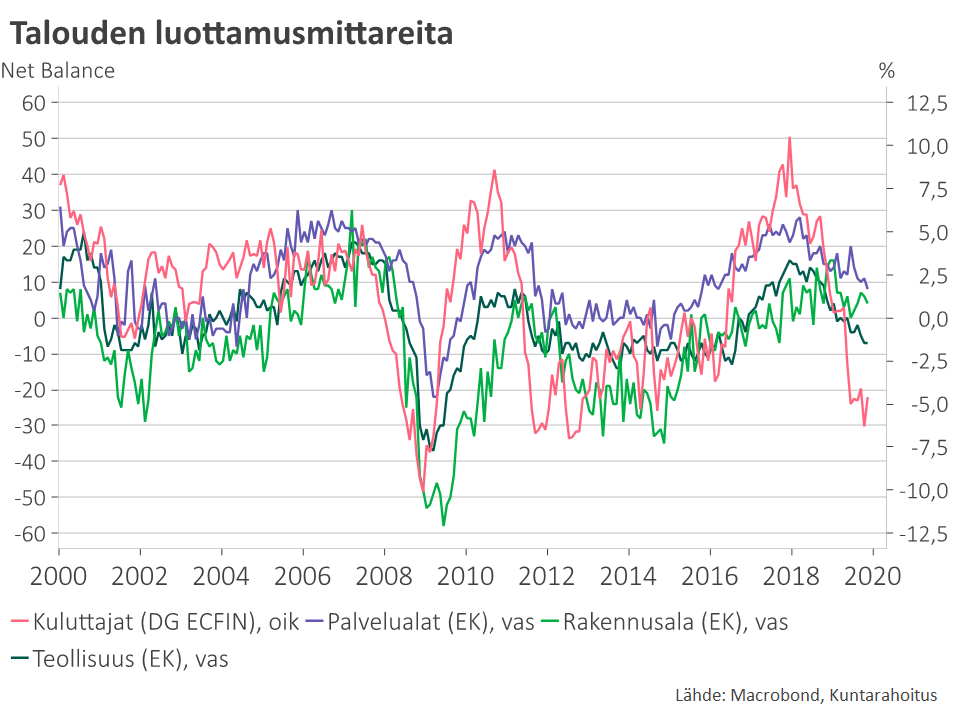

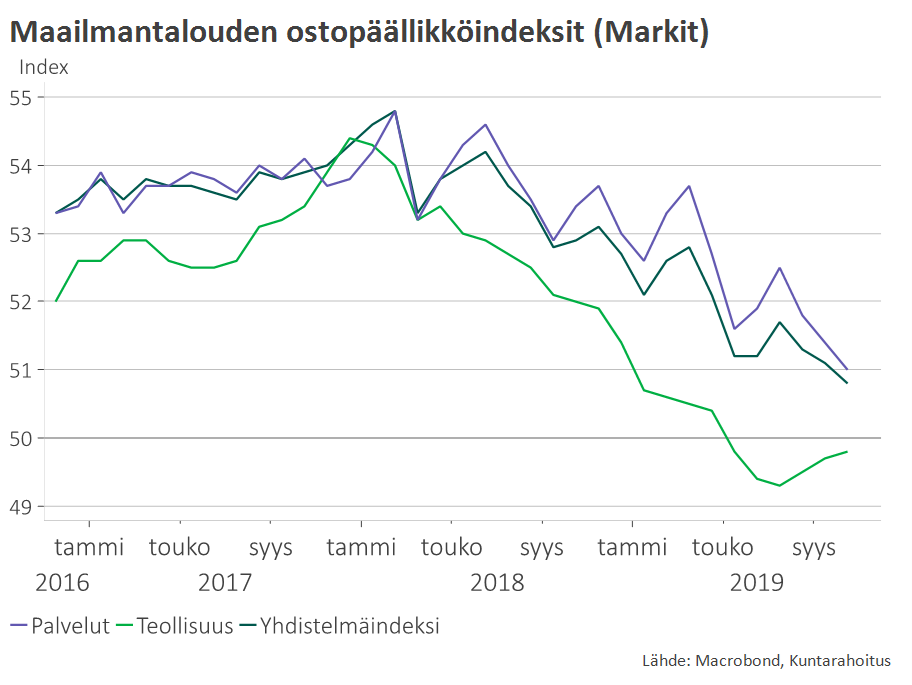

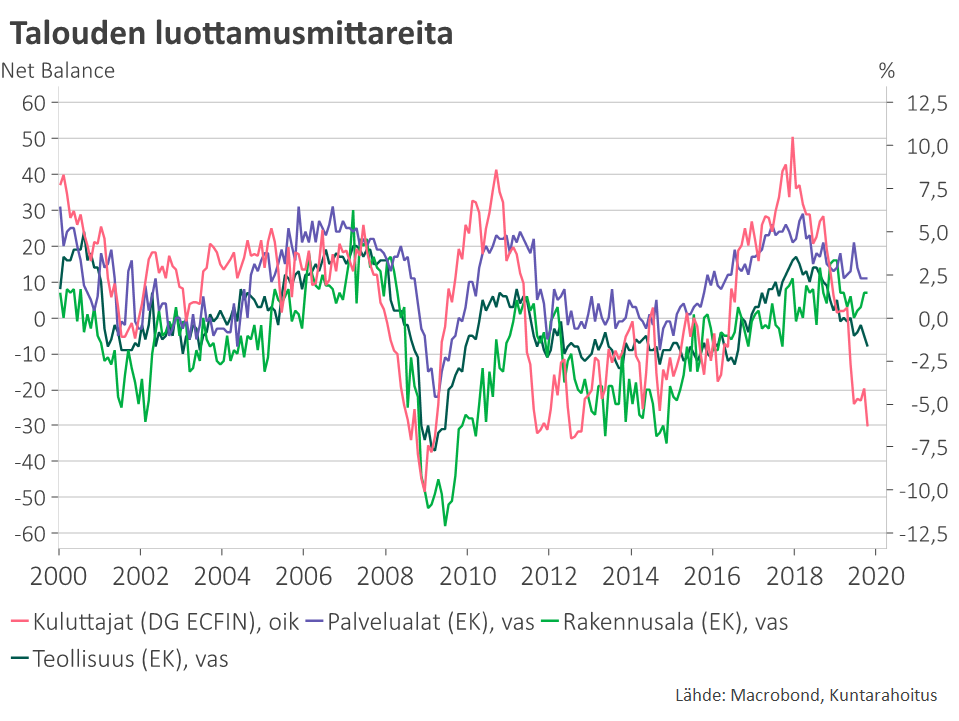

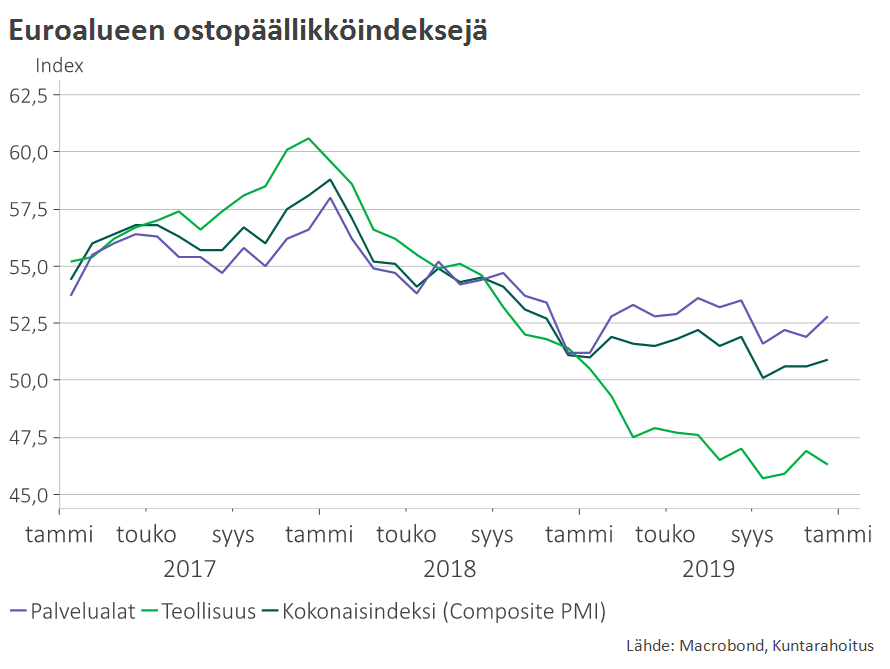

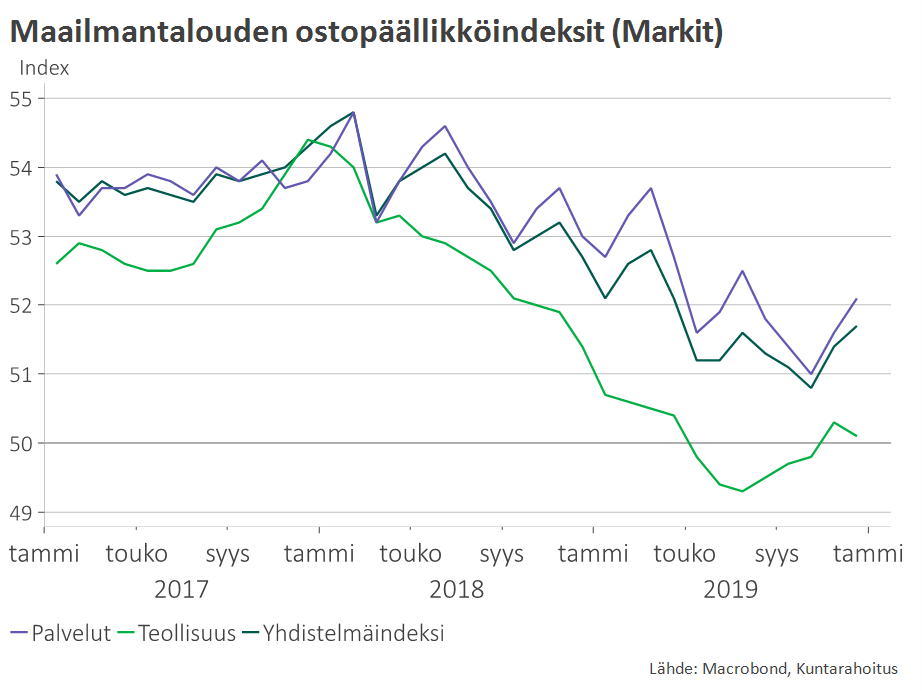

Teollinen suhdanne edelleen hyvin heikko – kotitalouksien kulutuskysyntä useimmissa maissa keskeisin kasvun ajuri

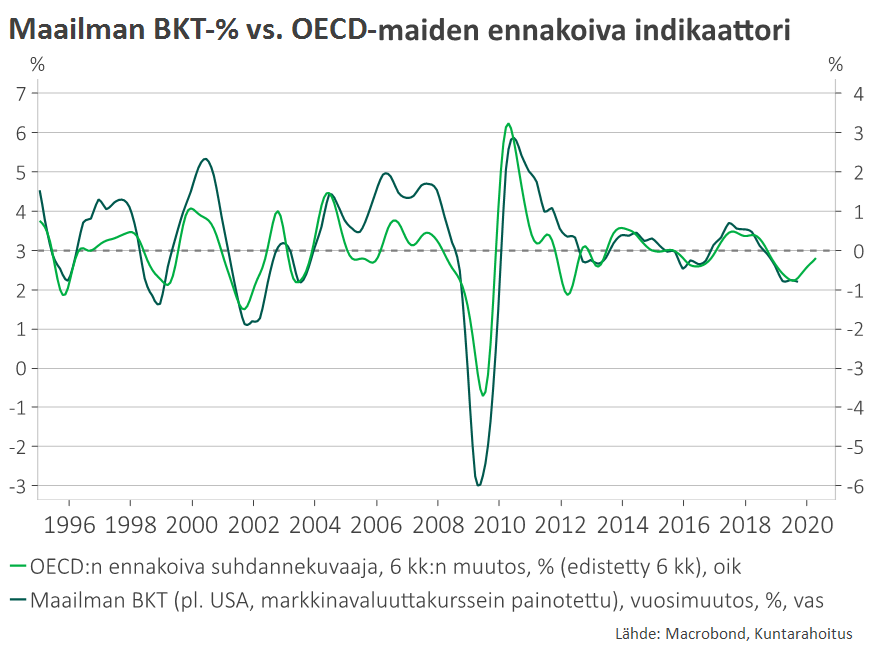

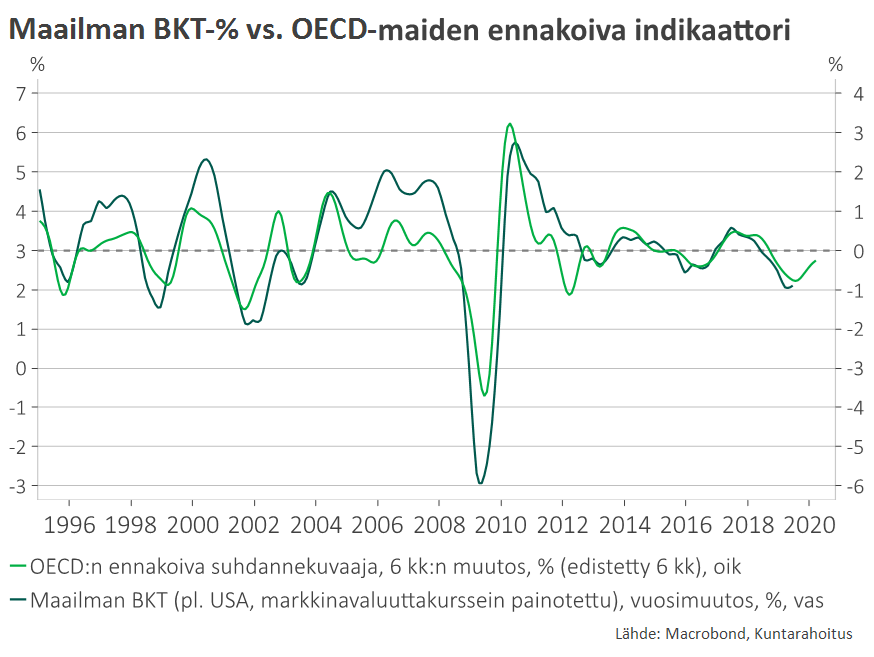

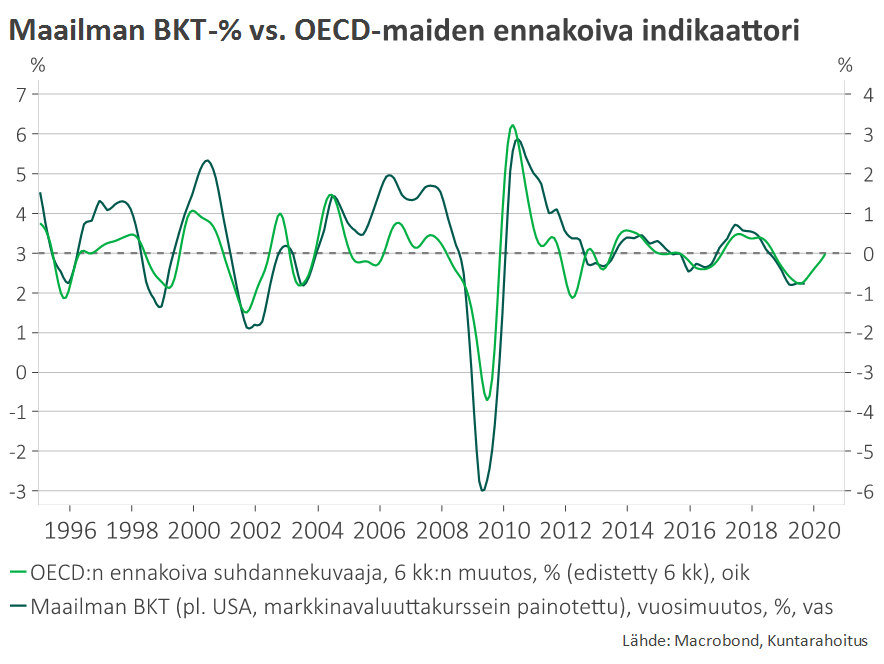

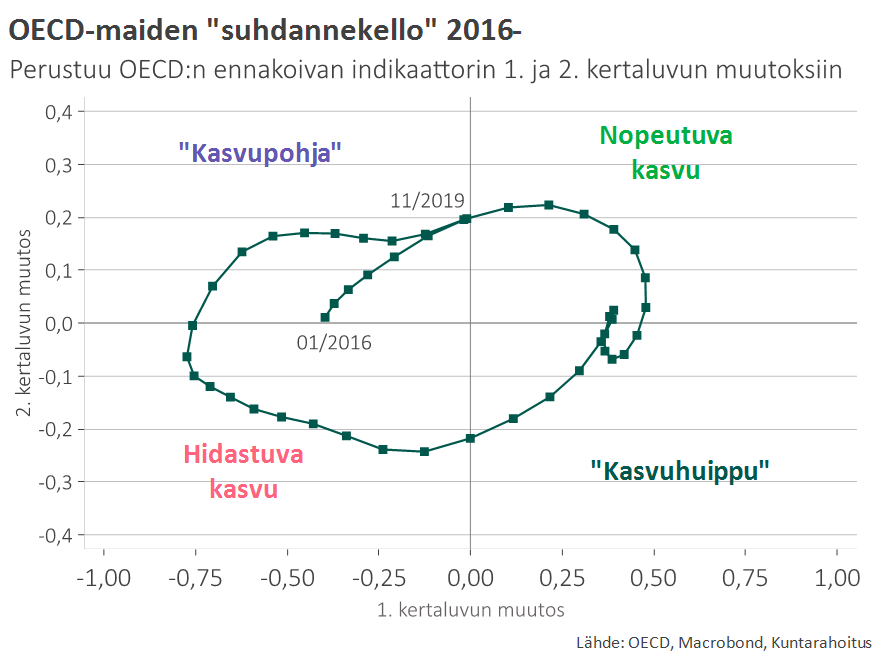

OECD:n ennakoivien indikaattoreiden perusteella globaali kasvu olisi asteittain piristymässä vuoden 2020 aikana

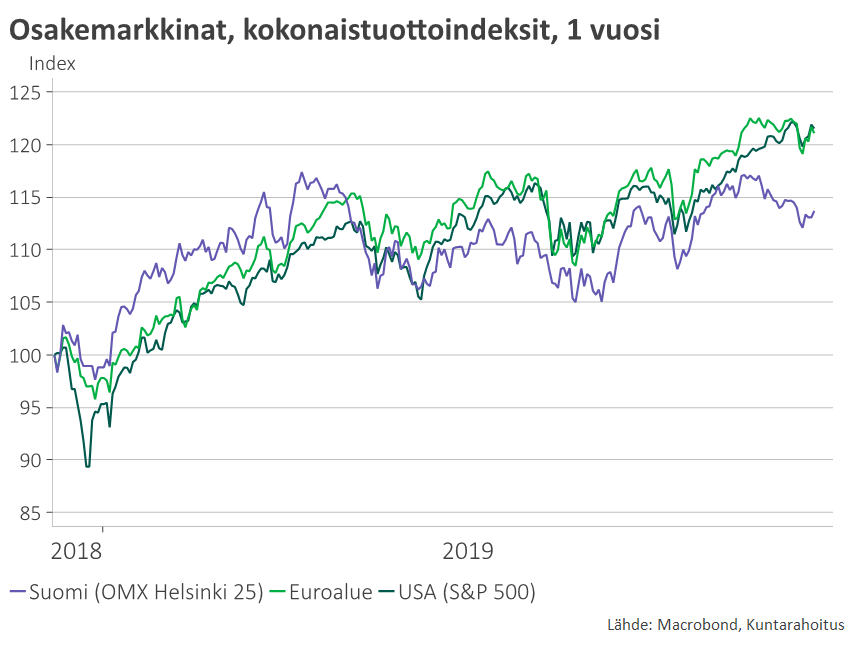

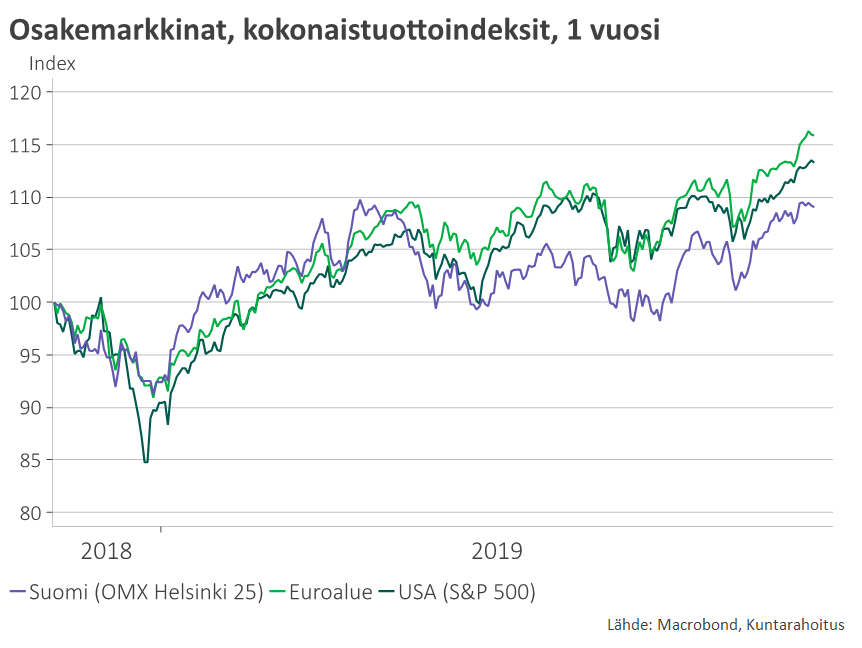

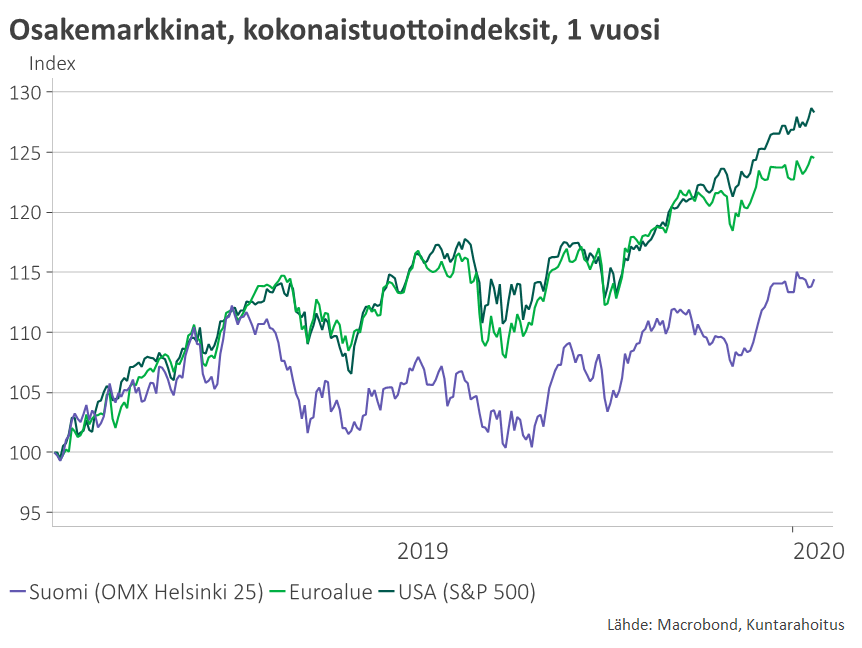

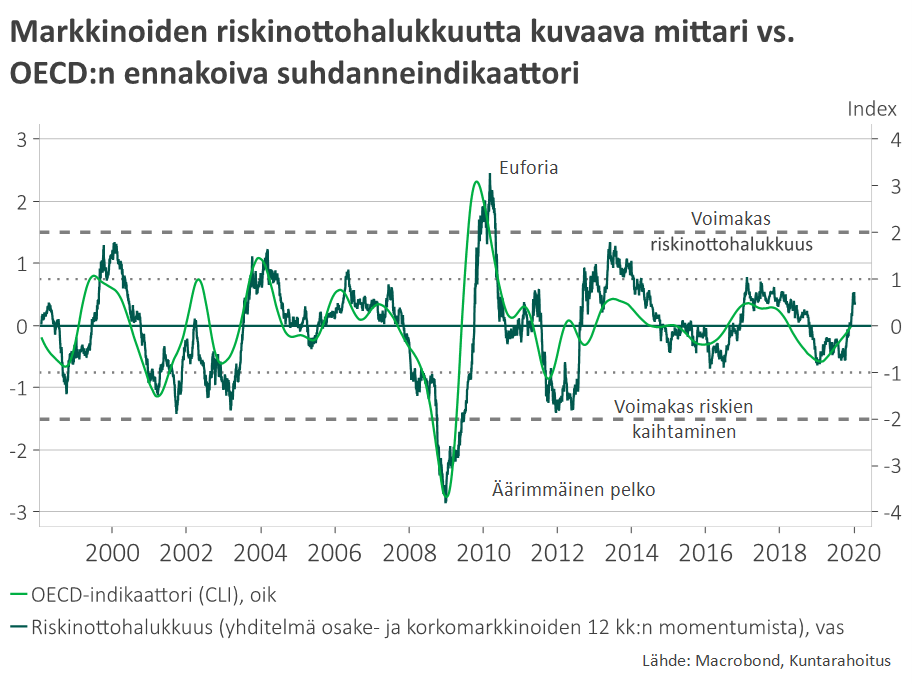

Osakemarkkinoiden vahvuus kertoo markkinoiden luottamuksesta suhdannekuvan paranemiseen – markkinoiden tunnelmat toipuneet jopa liiankin nopeasti

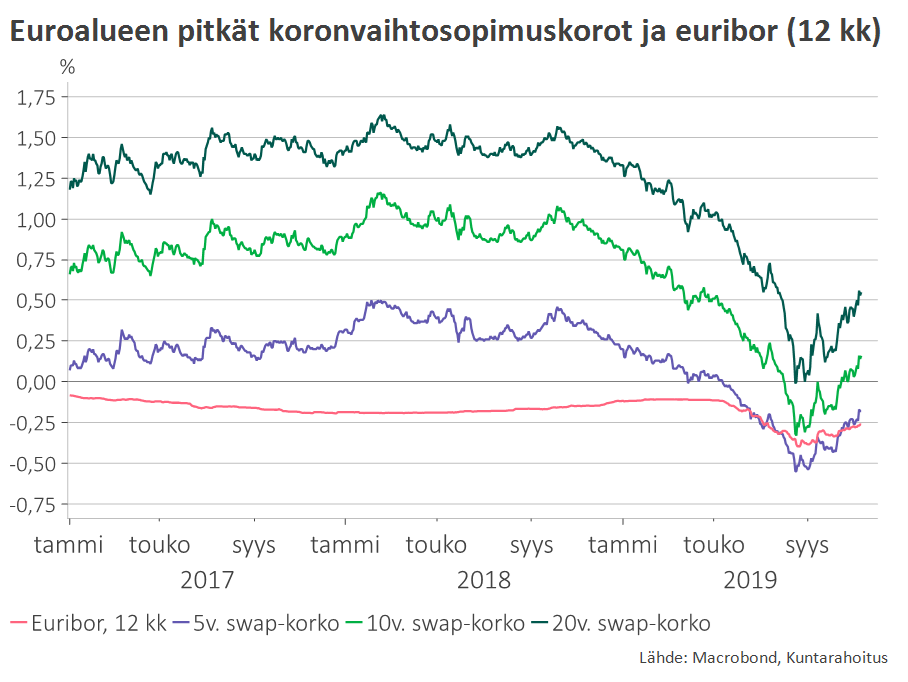

Pitkien korkojen loiva syklinen nousu jatkuu – swap-korkojen odotetaan lähivuosina kuitenkin pysyvän 0–1 %:n haarukassa

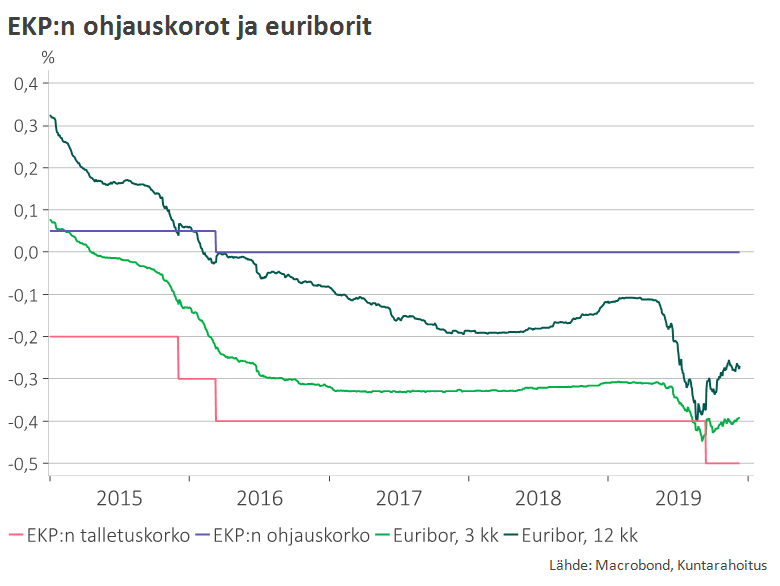

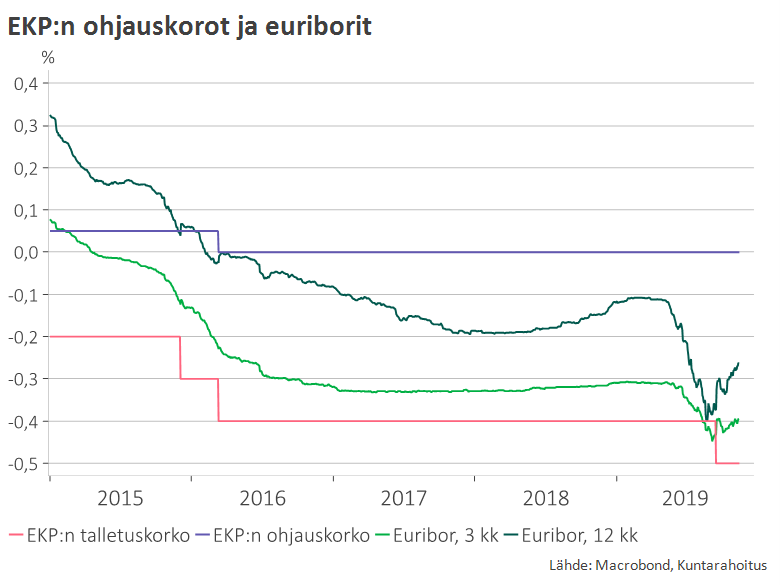

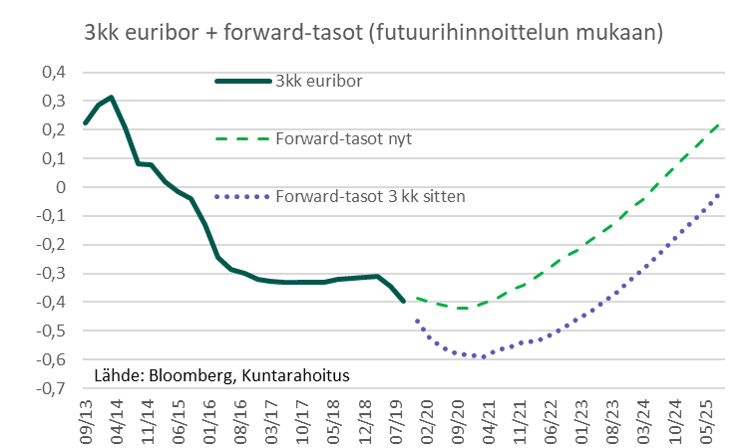

EKP:ltä ei enää odoteta merkittäviä lisäkoronlaskuja, positiiviset korot silti vielä kaukana – markkinat odottavat euriborien nousevan nollan yläpuolelle vasta 2024

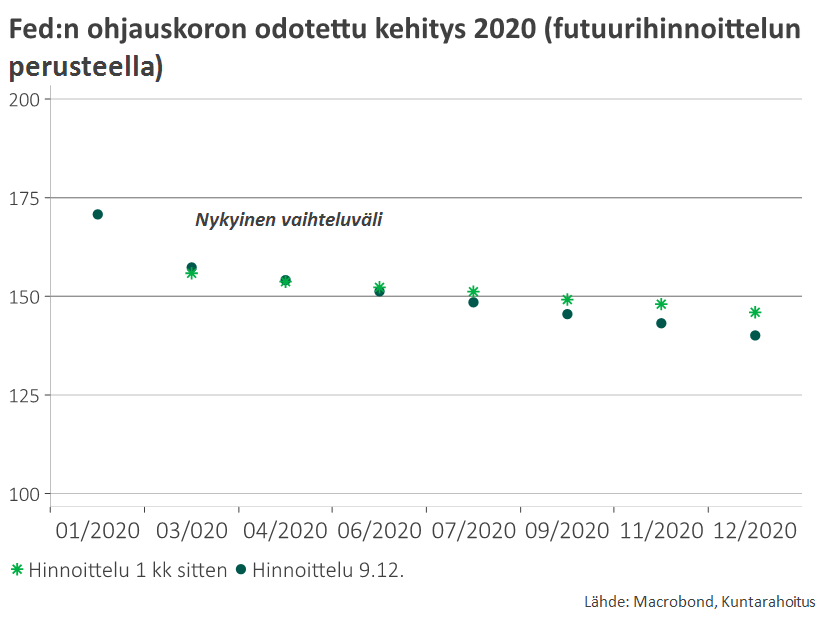

Myöskään USA:ssa ei odoteta merkittäviä muutoksia FEDin korkopolitiikkaan vuonna 2020 – arvopaperiostot kuitenkin tukevat markkinoiden likviditeettiä ja tunnelmaa

Suomen talouden näkymä

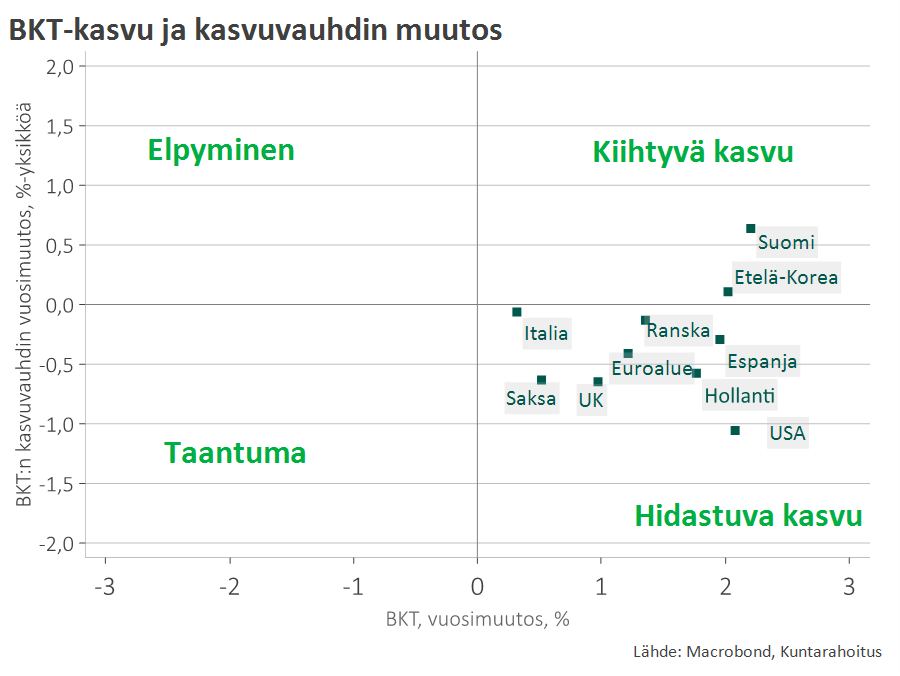

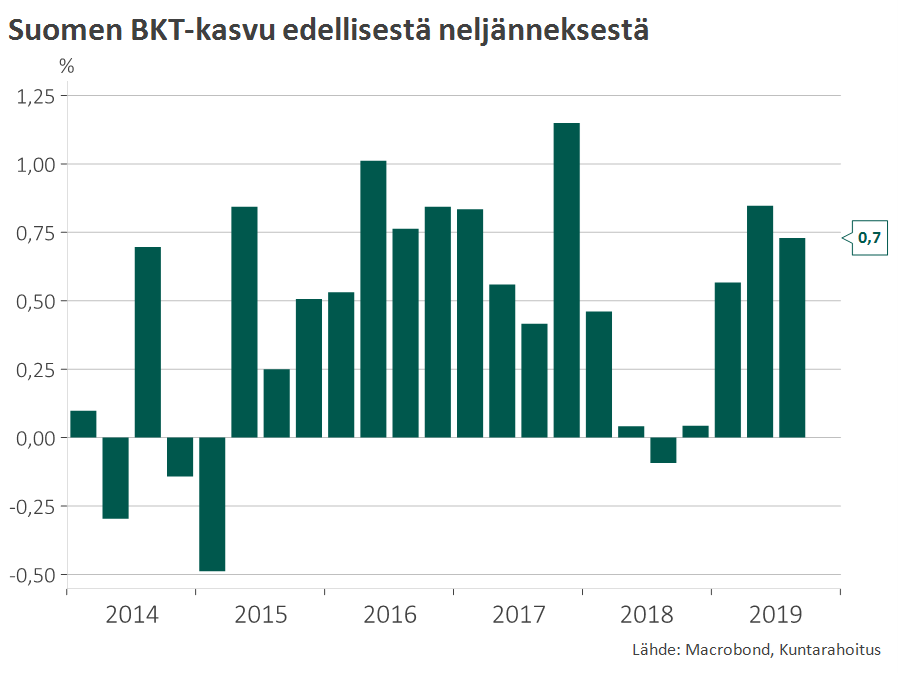

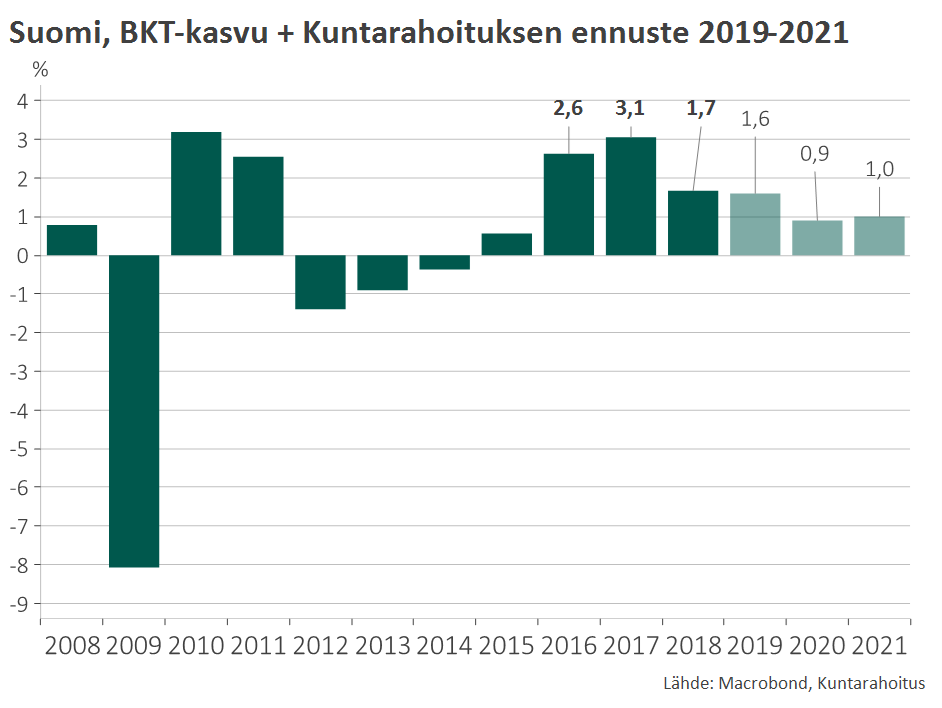

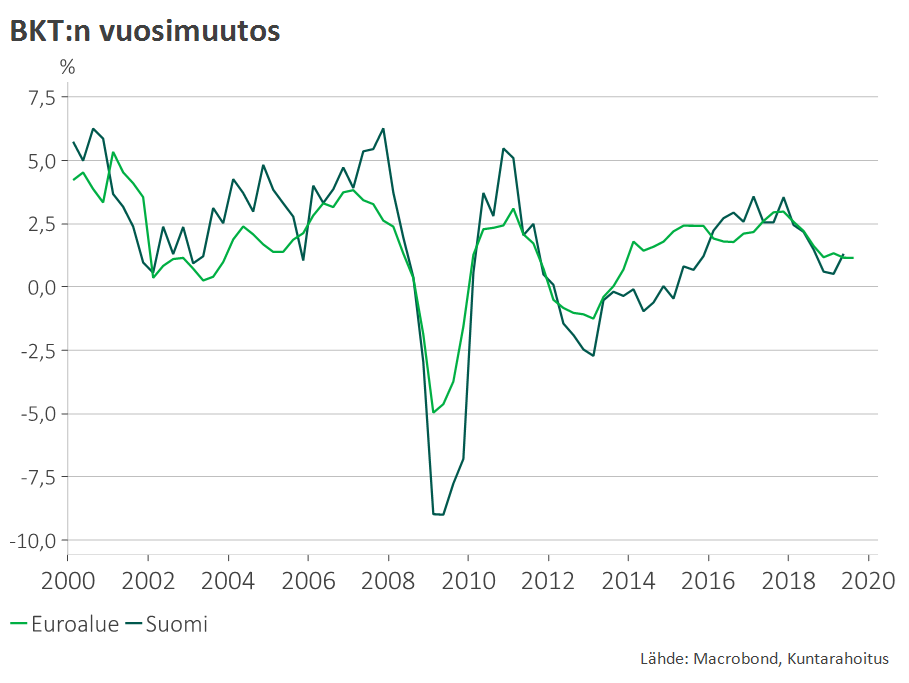

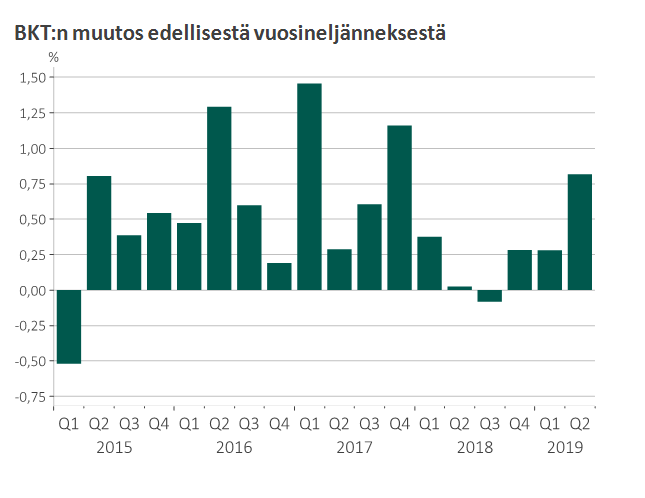

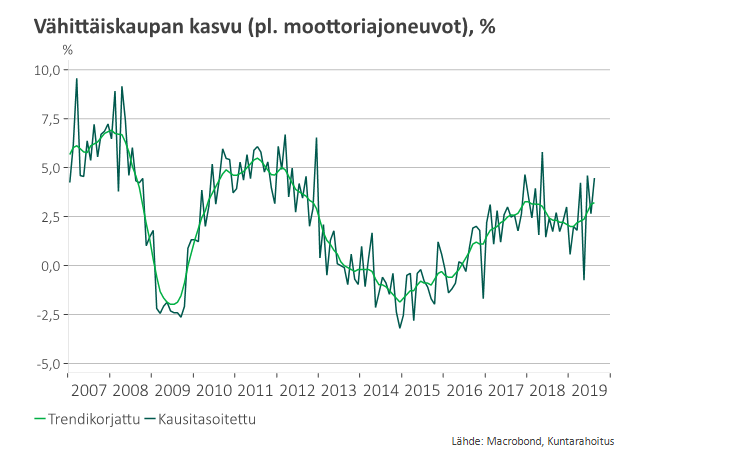

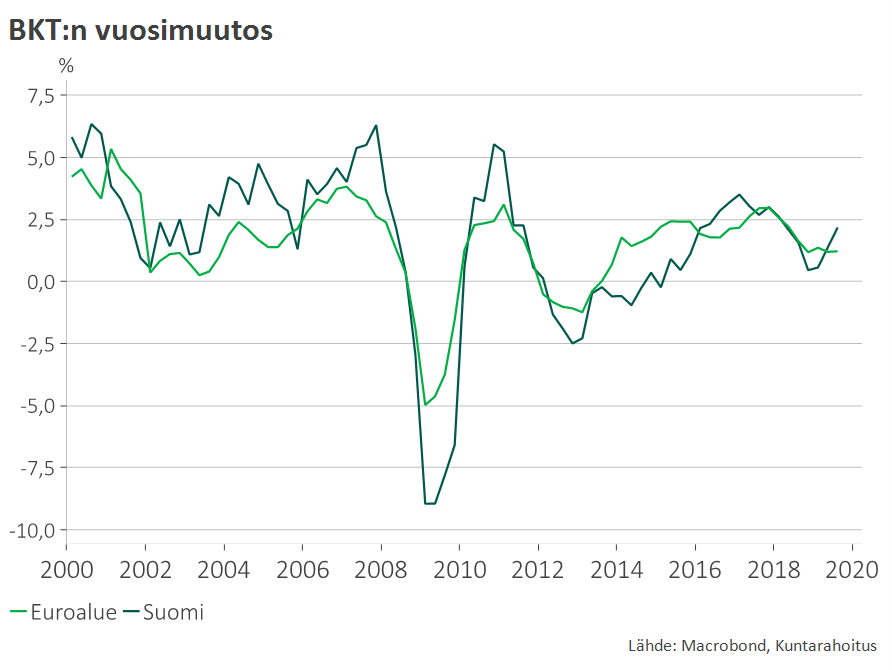

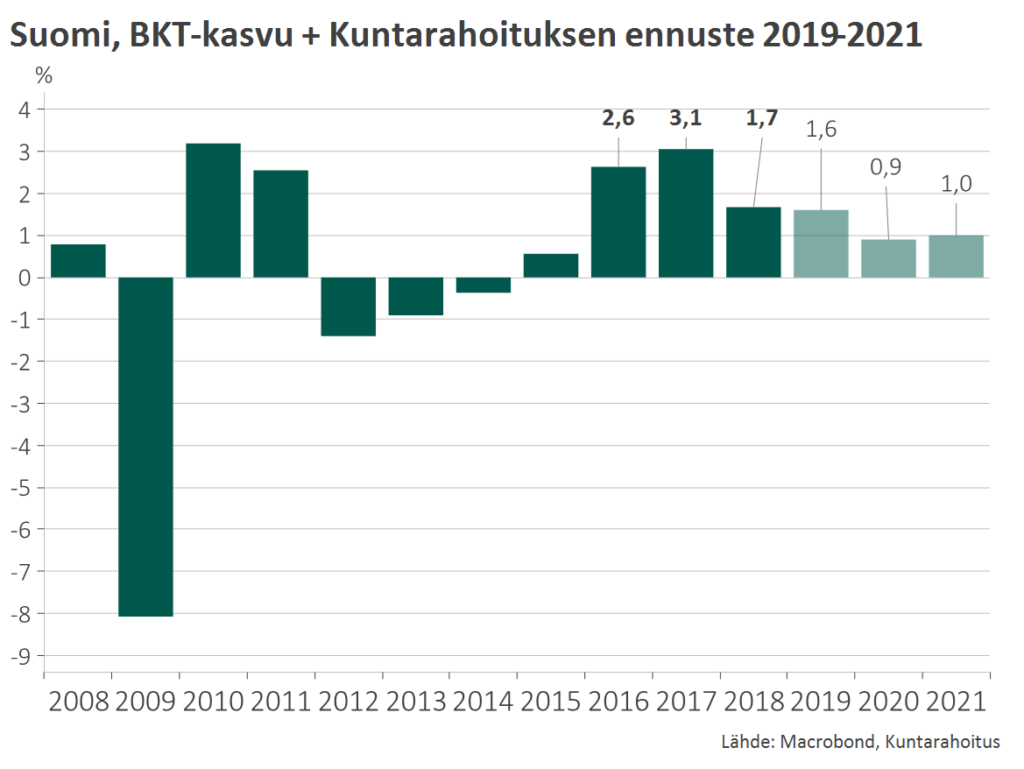

Maailmantaloutta vaivannut suhdannekuoppa ei vielä 2019 aikana välittynyt Suomeen – kasvu jopa kiihtyi vuoden keskivaiheella.

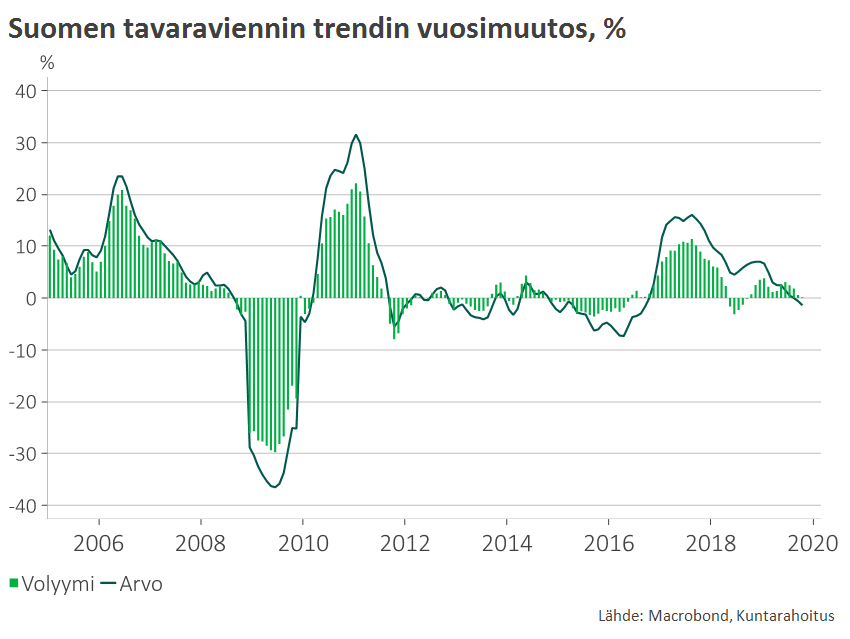

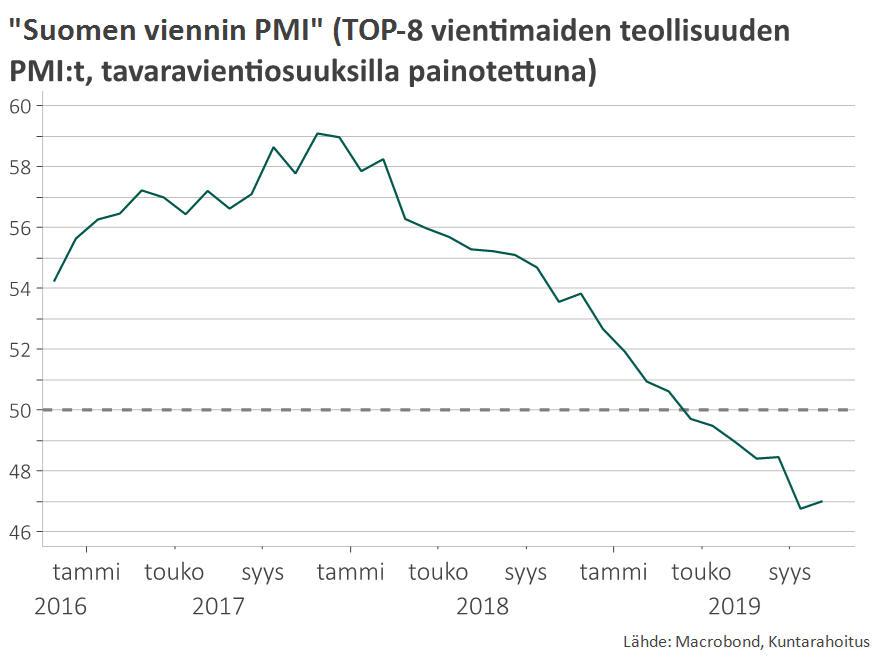

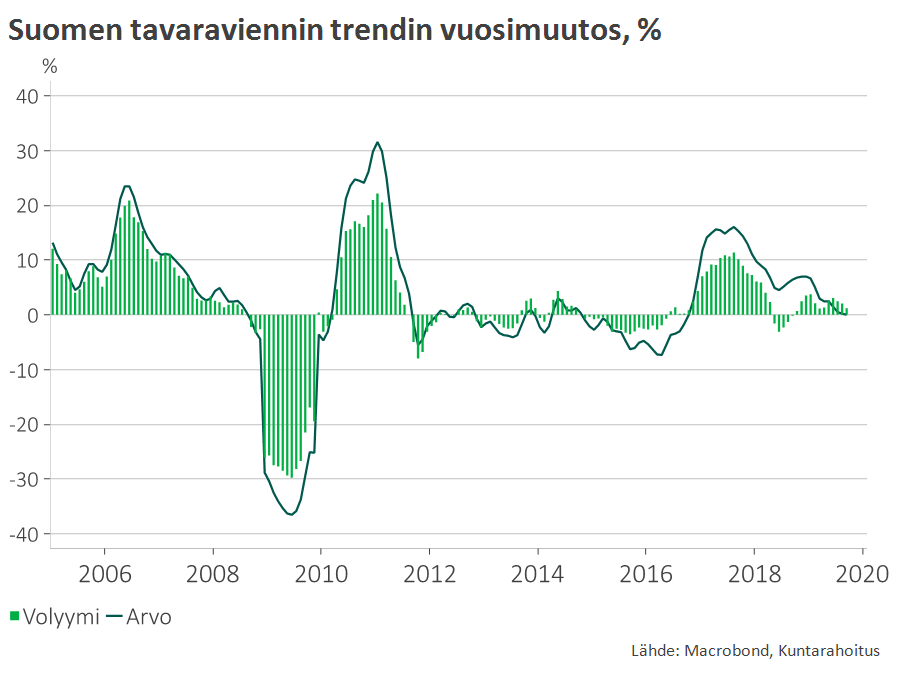

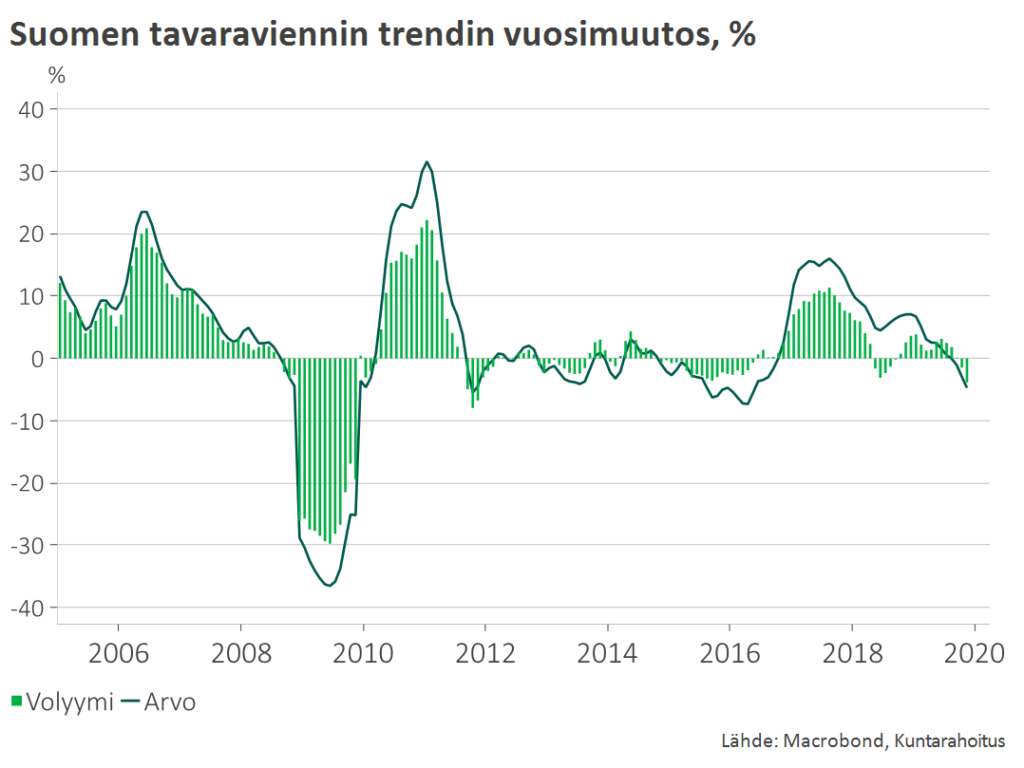

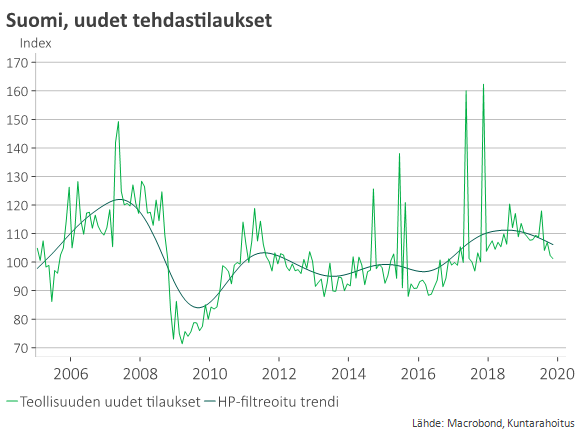

Myönteisistä yllätyksistä huolimatta talouskasvu on vääjäämättömästi hidastumassa. Teollisuuden tilaukset ja tavaraviennin trendi alkoivat vuoden 2019 loppupuolella selvästi heikentyä. Globaali teollinen taantuma näyttäisi siis olevan tarttumassa myös Suomeen, joskin tällä kertaa poikkeuksellisen pitkällä viiveellä.

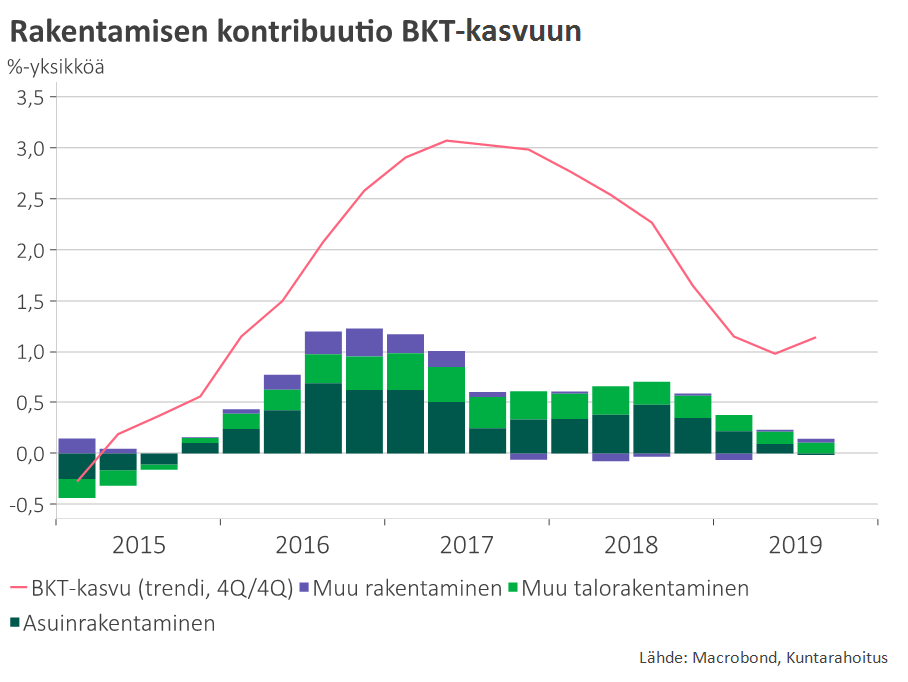

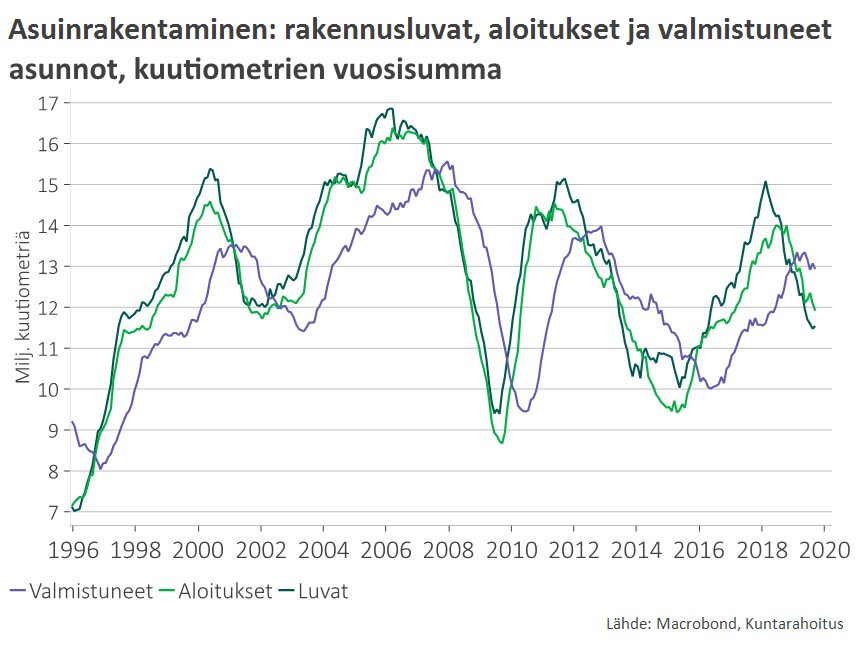

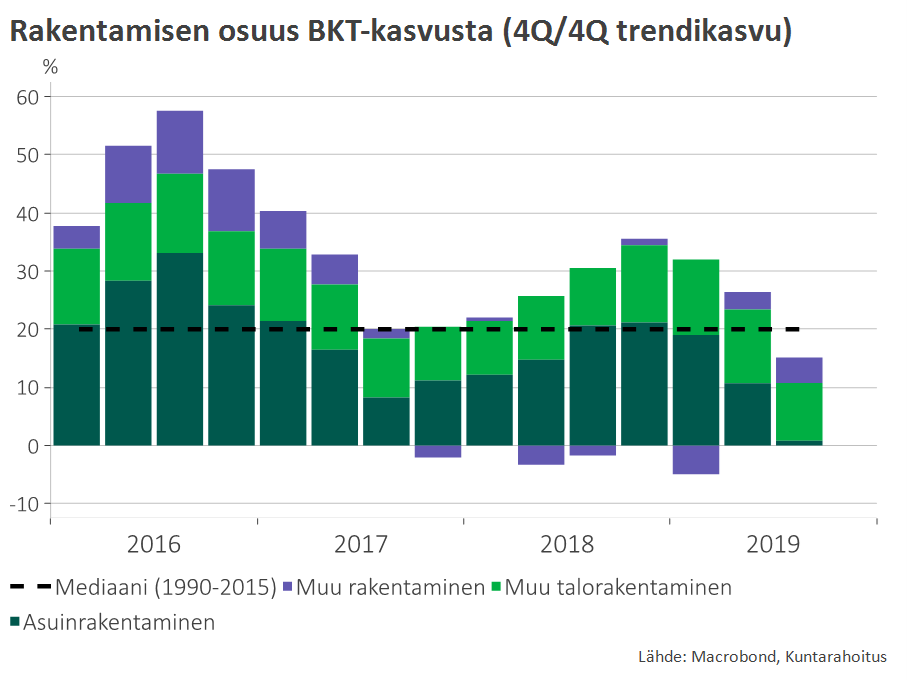

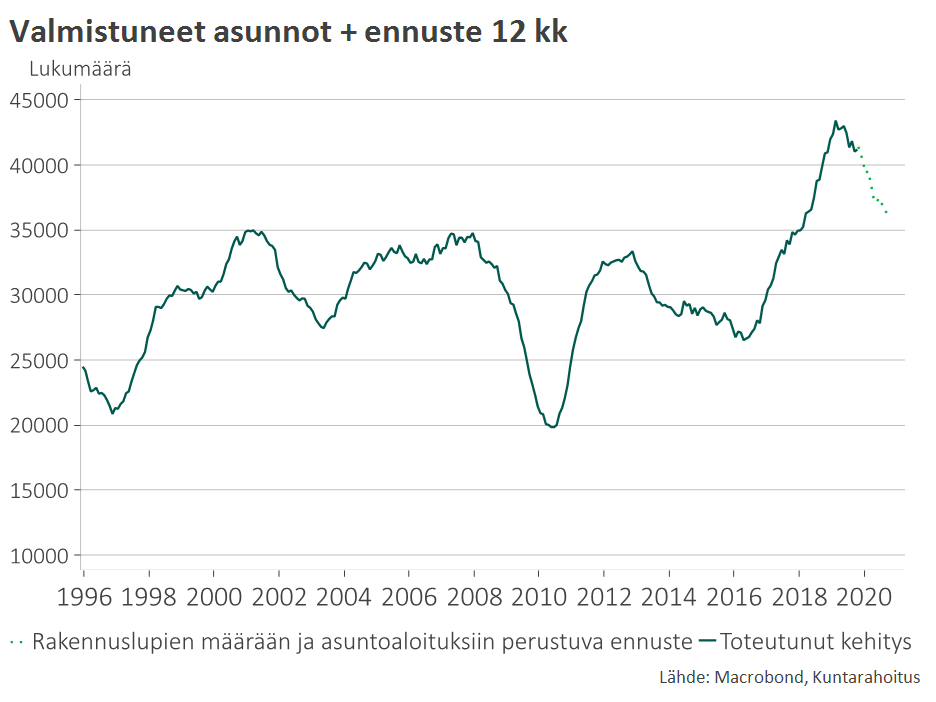

Kotimaassa rakentamisen volyymi laskee ensi vuonna tuntuvasti. Rakentamisen merkitys talouskasvulle on kuluvan nousukauden aikana ollut poikkeuksellisen suuri.

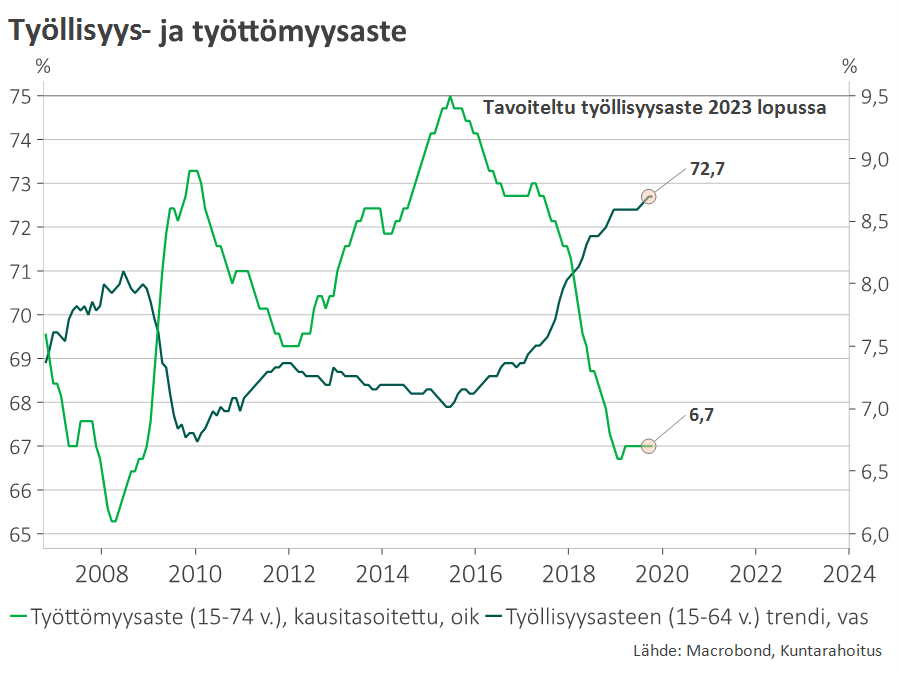

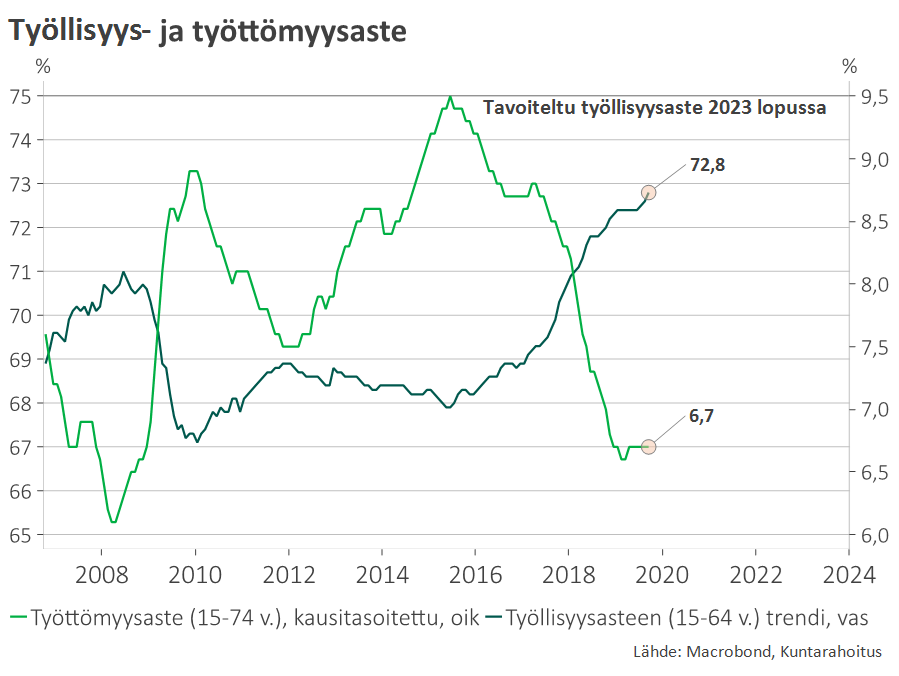

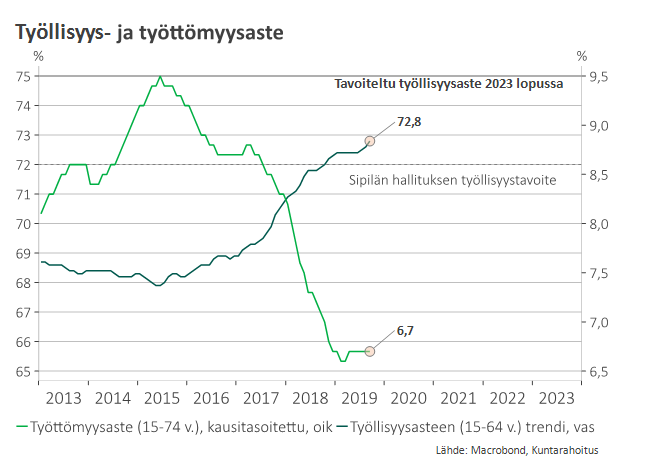

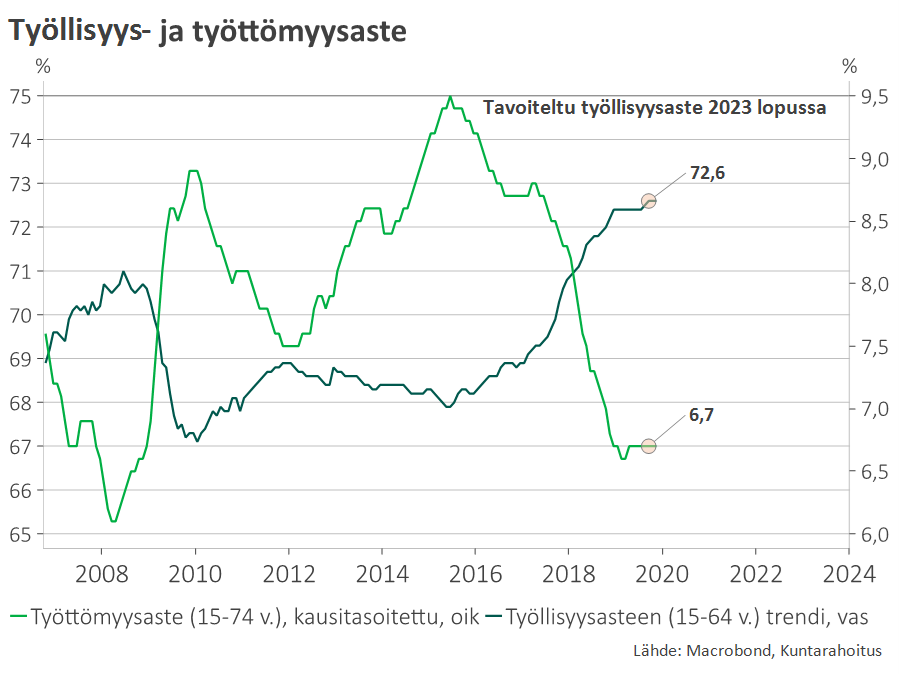

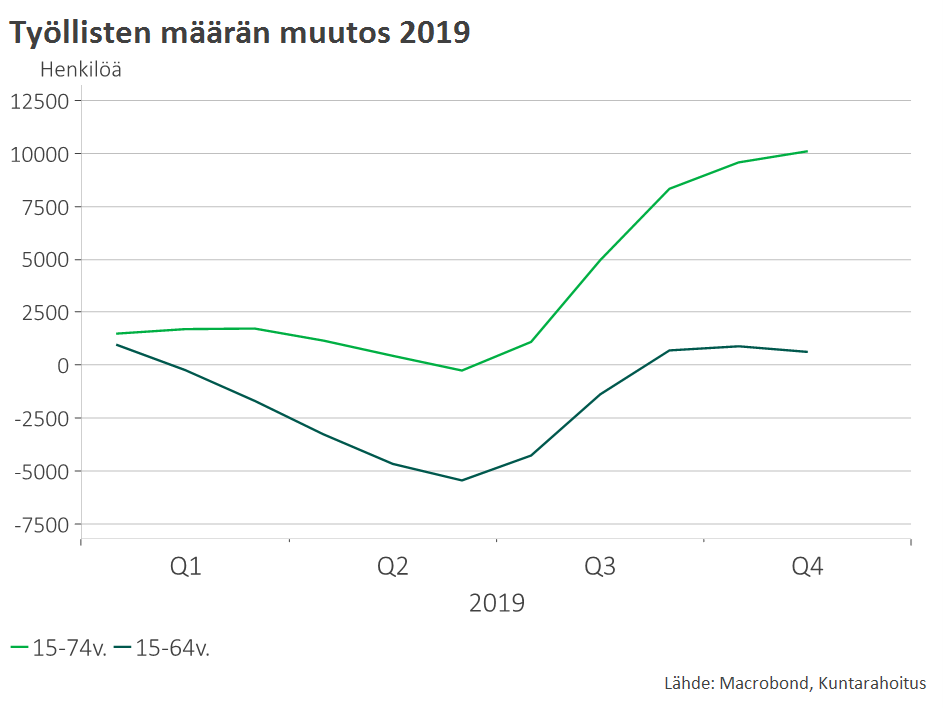

Työllisten määrä kasvoi vielä hieman vuonna 2019, mutta työmarkkinoiden imu on jo selvästi vaimentunut. Talven työmarkkinakierros on työllisyyden kehityksen kannalta erittäin merkityksellinen.

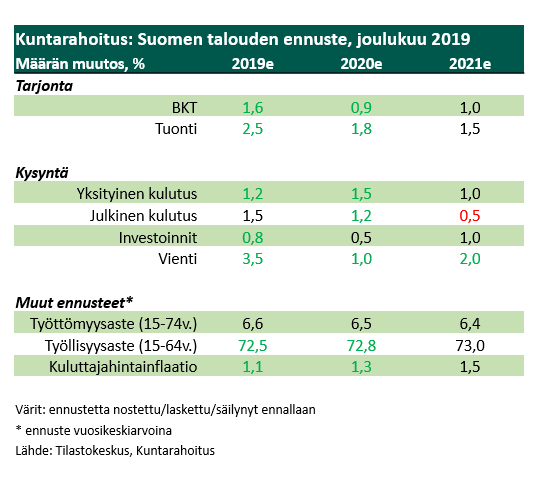

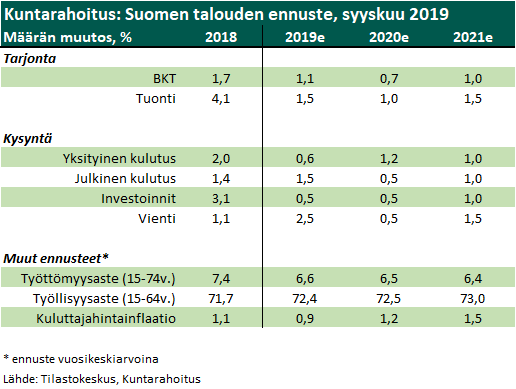

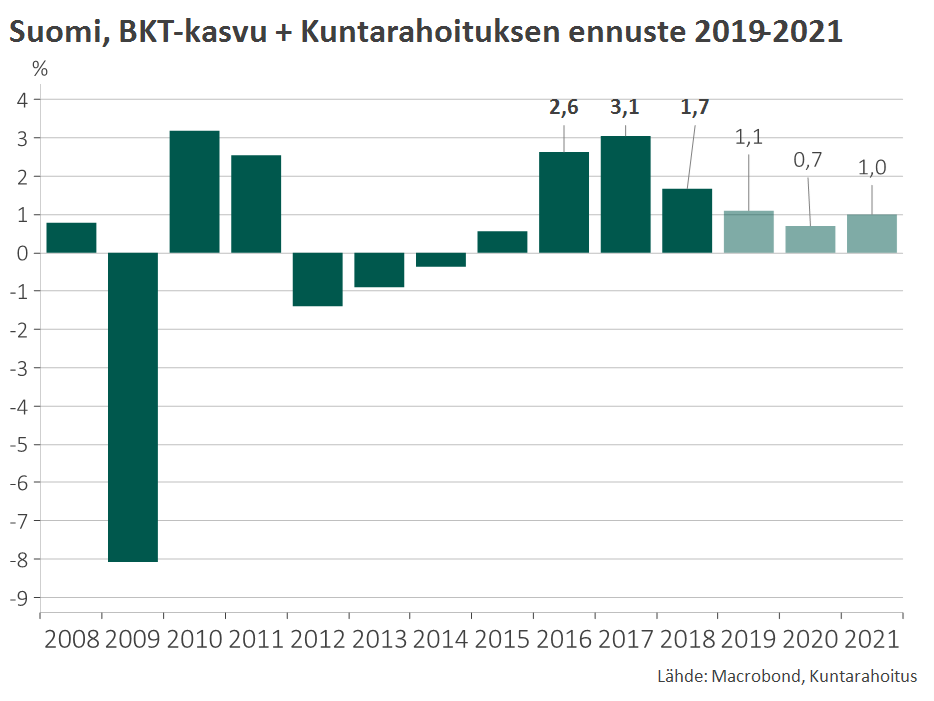

Viime vuoden positiiviset yllätykset vahvistivat ensisijaisesti vuoden 2019 kasvulukuja. Nostimmekin joulukuussa viime vuoden kasvuennustettamme varsin tuntuvasti 1,1 prosentista 1,6 prosenttiin.

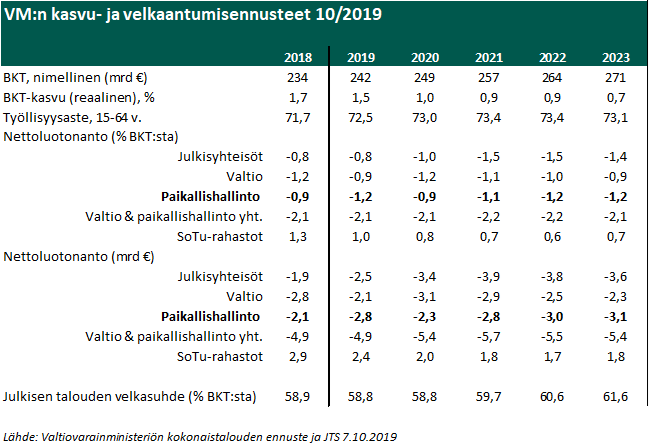

Myös lähtökohdat alkaneelle vuodelle ovat jonkin verran parantuneet. Nostimme joulukuun suhdannekatsauksessa ennusteemme vuoden 2020 BKT-kasvusta 0,7 prosentista 0,9 prosenttiin. Vuoden 2021 BKT-ennusteemme pidimme ennallaan 1,0 prosentissa.

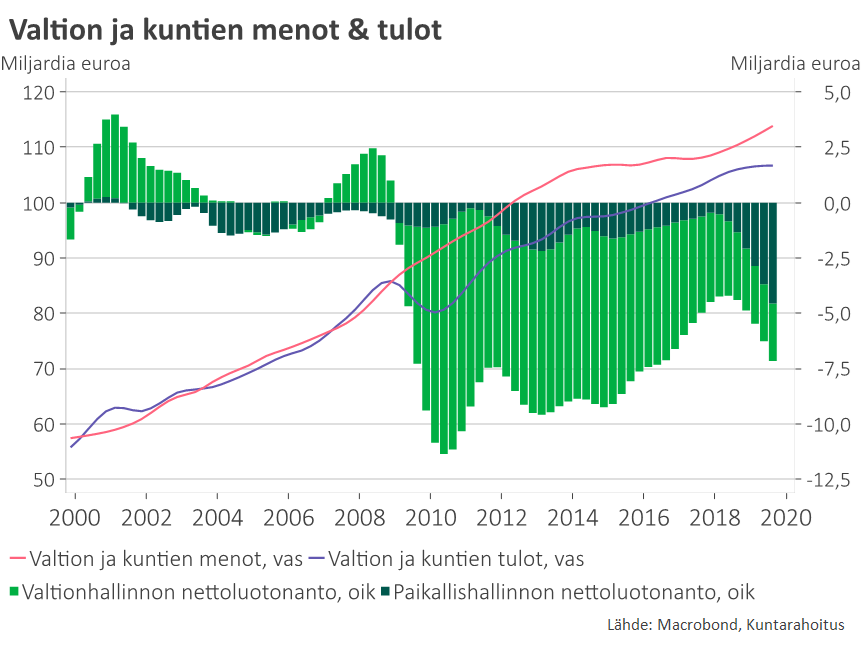

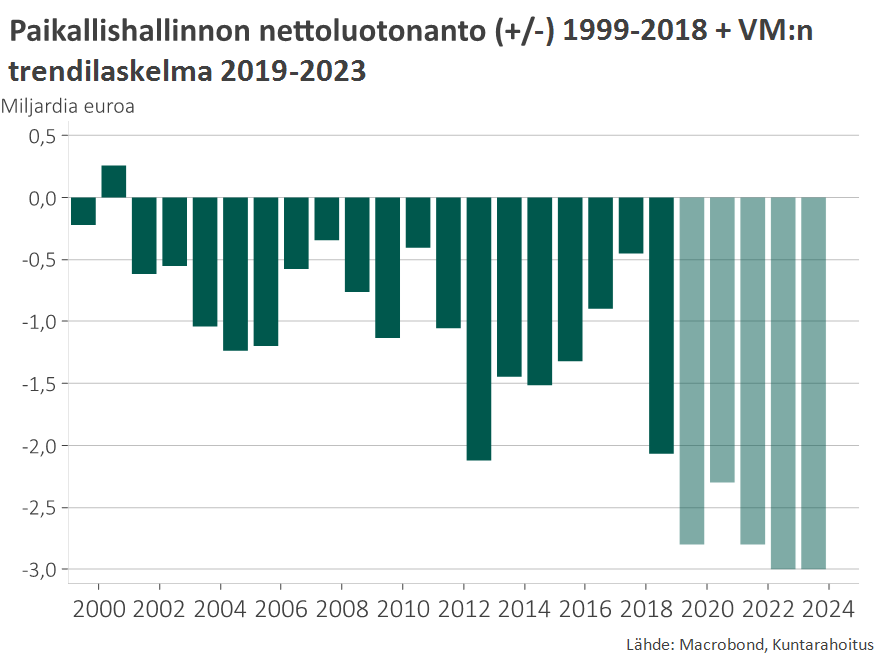

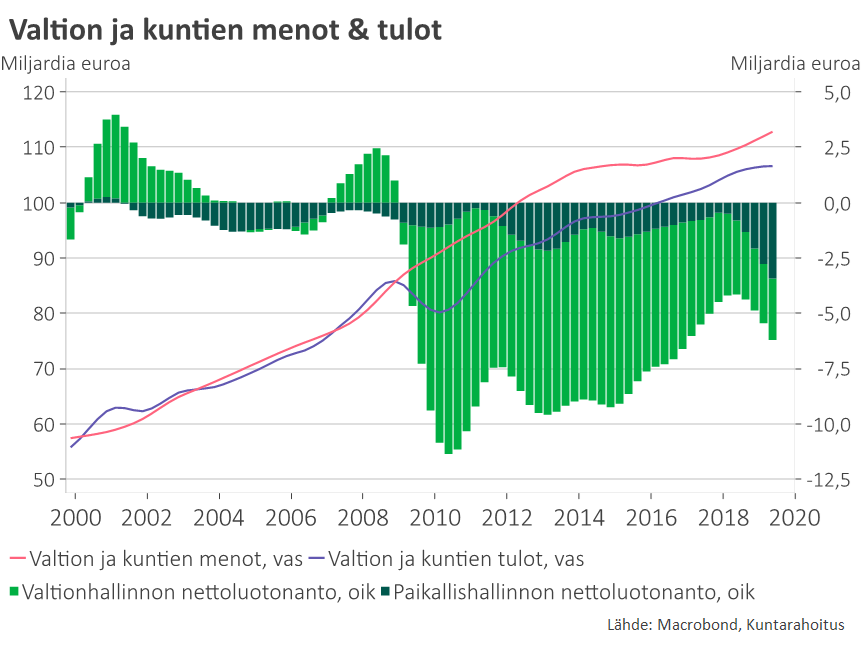

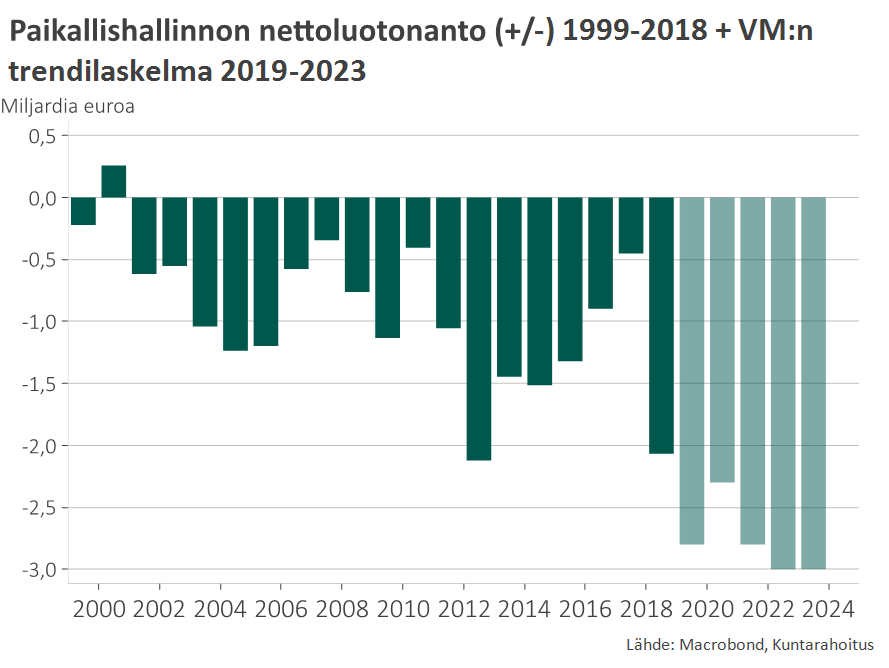

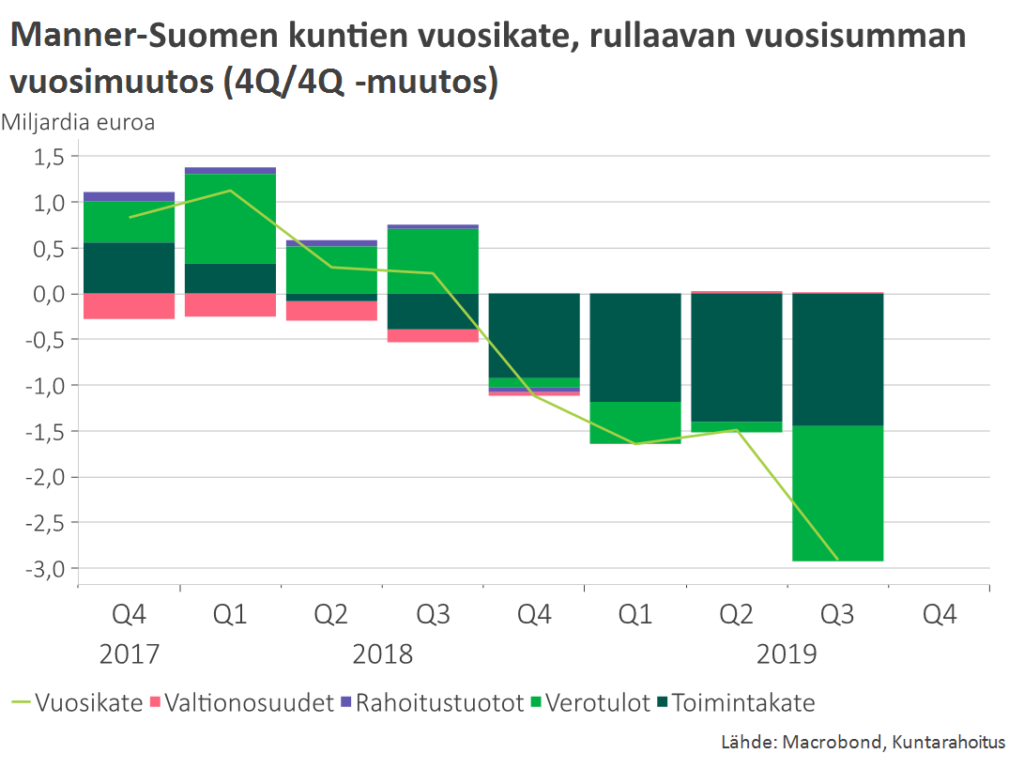

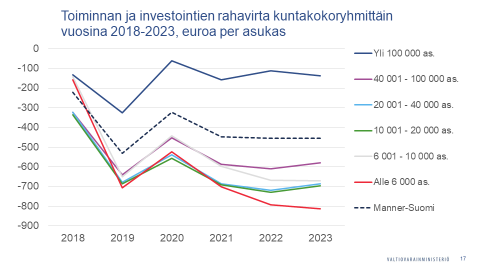

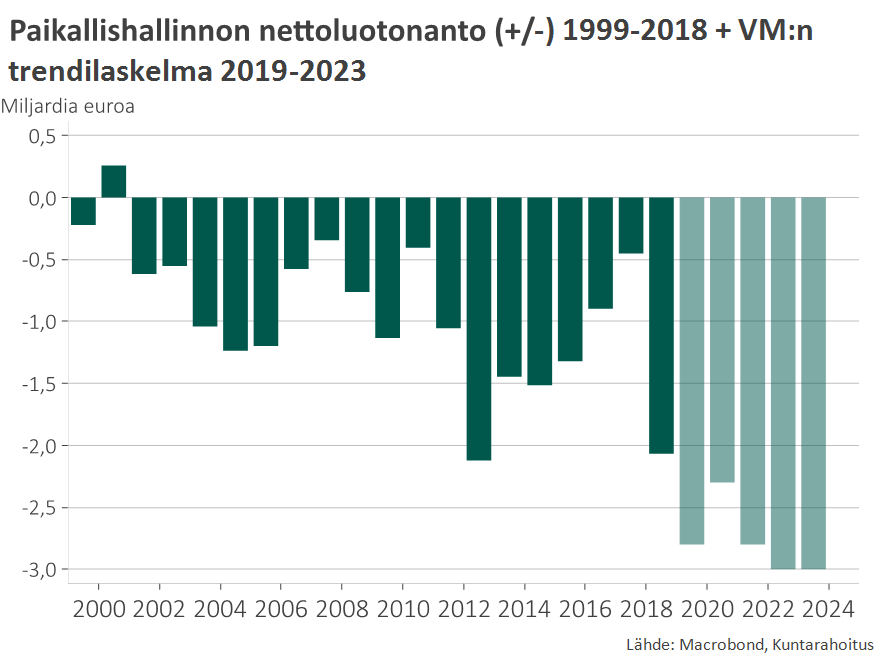

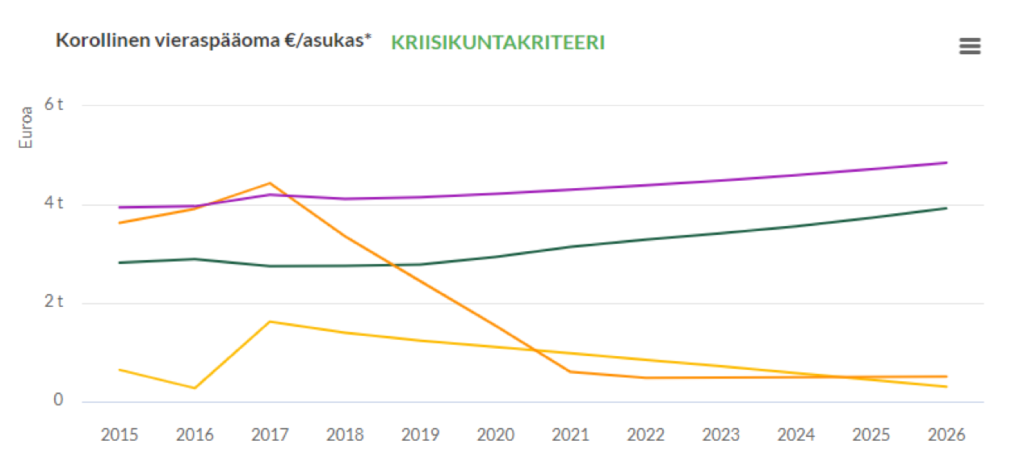

Kuntatalouden tila on heikentynyt voimakkaasti. Manner-Suomen kuntien vuosikate laski vuoden 2019 kolmen ensimmäisen neljänneksen aikana noin kahdella miljardilla eurolla edellisen vuoden vastaavaan jaksoon verrattuna. Samaan aikaan kuntien investointitarpeet ovat kasvaneet, mikä on johtanut velkaantumisvauhdin kiihtymiseen.

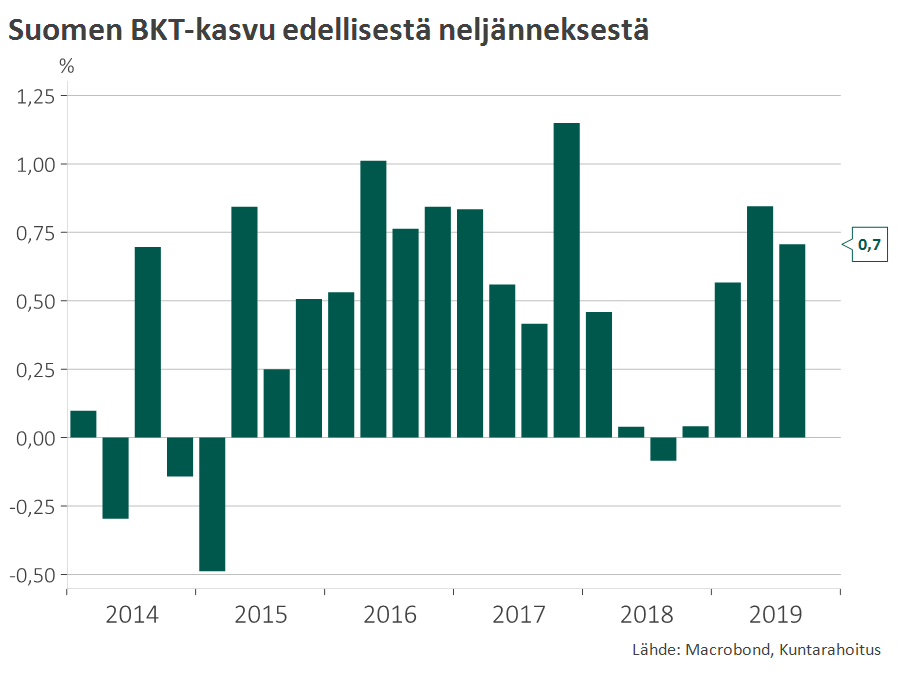

Suomen BKT-kasvu yllättäen piristynyt 2019

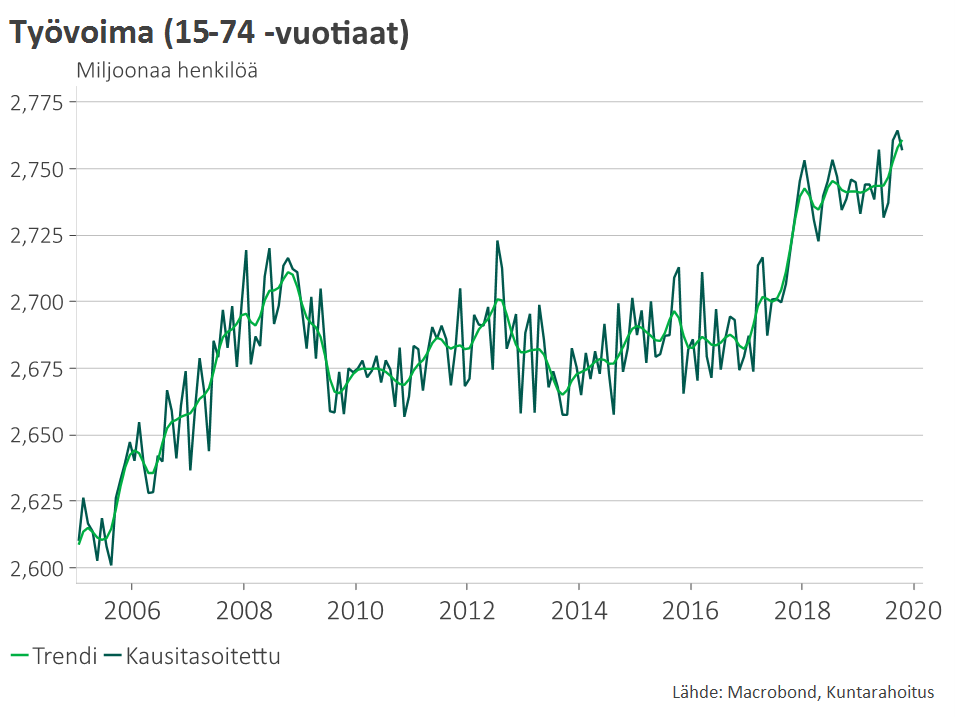

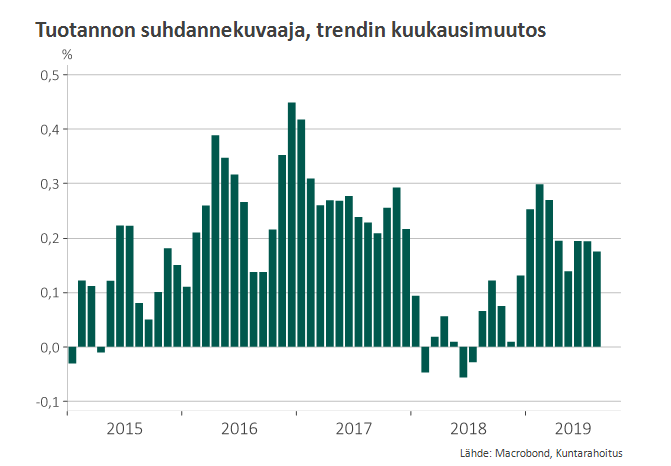

Työllisyys kasvoi hieman vielä 2019

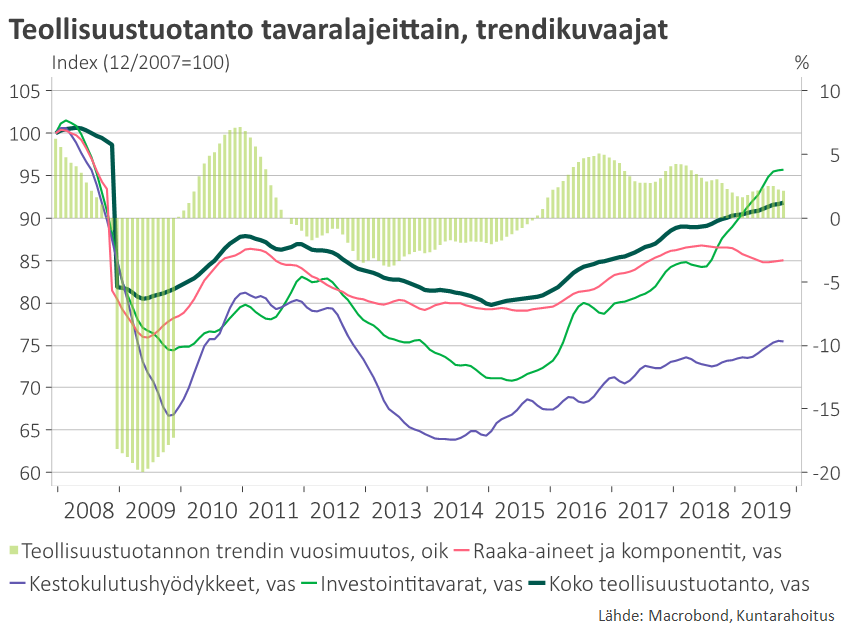

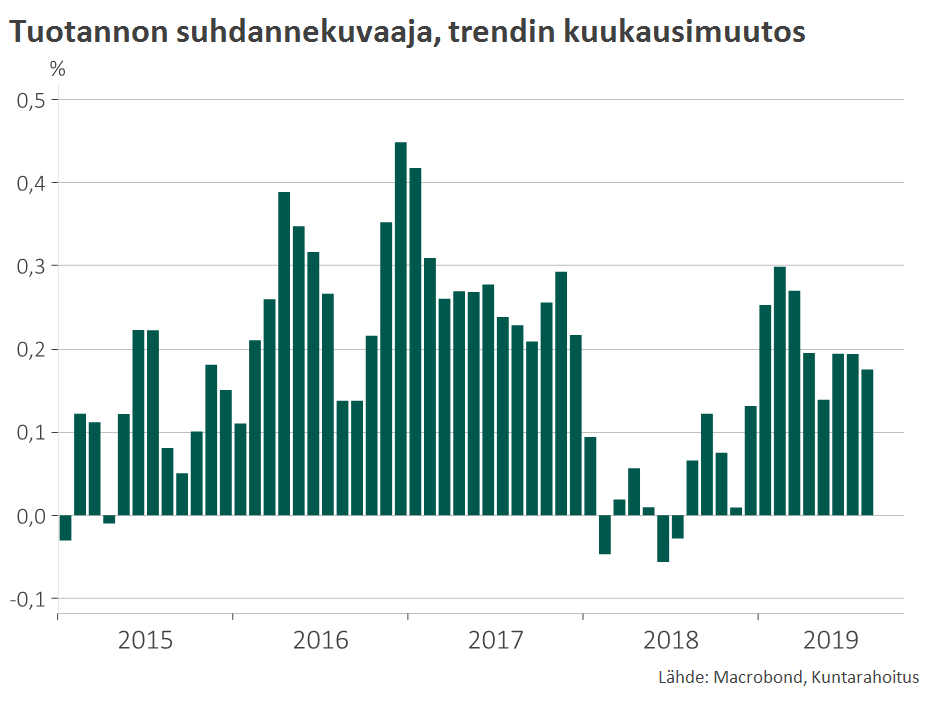

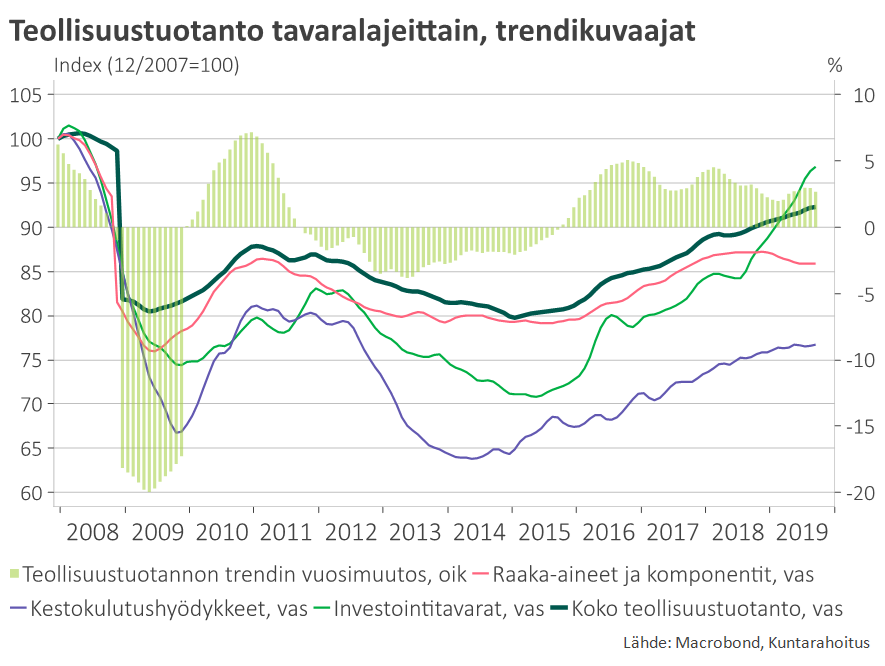

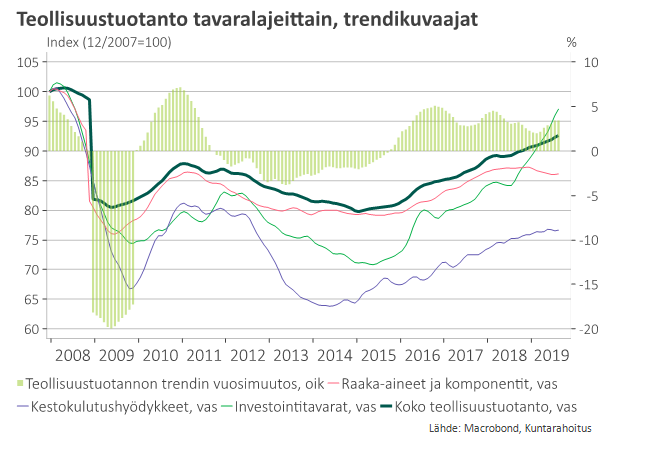

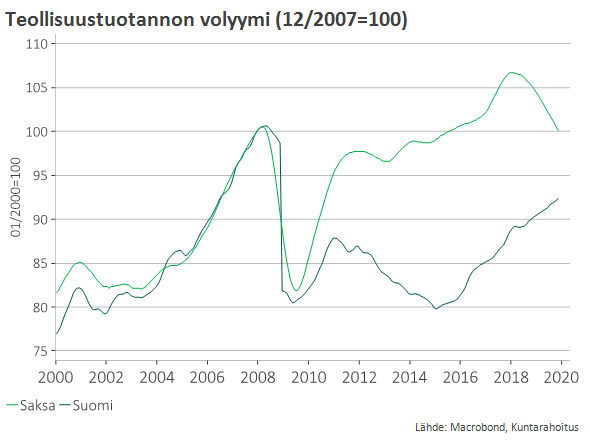

Teollisuustuotanto kasvaa yhä, mutta uusien tilausten ja tavaraviennin supistuminen kertovat suhdanneongelmien tarttumisesta myös Suomeen

Rakentamisen jäähtyminen painaa väistämättä BKT-kasvua 2020–2021

Kuntarahoituksen suhdanne-ennuste

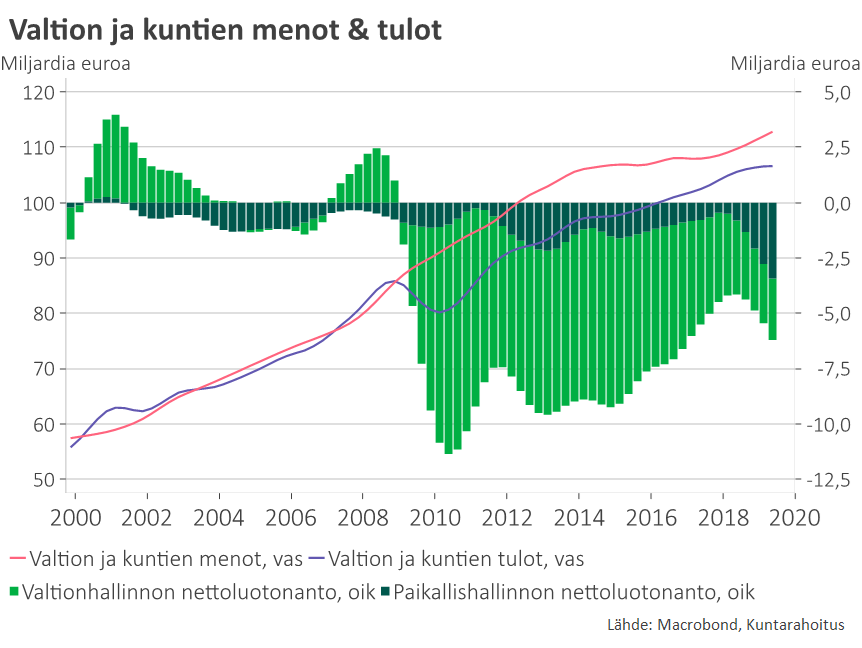

Hyvästä suhdannetilanteesta huolimatta julkisen sektorin velkaantuminen alkanut uudelleen kiihtyä – kuntataloudessa käänne erityisen dramaattinen