Timo Vesala: VM:n talousennuste on ensivaikutelmaa karumpi

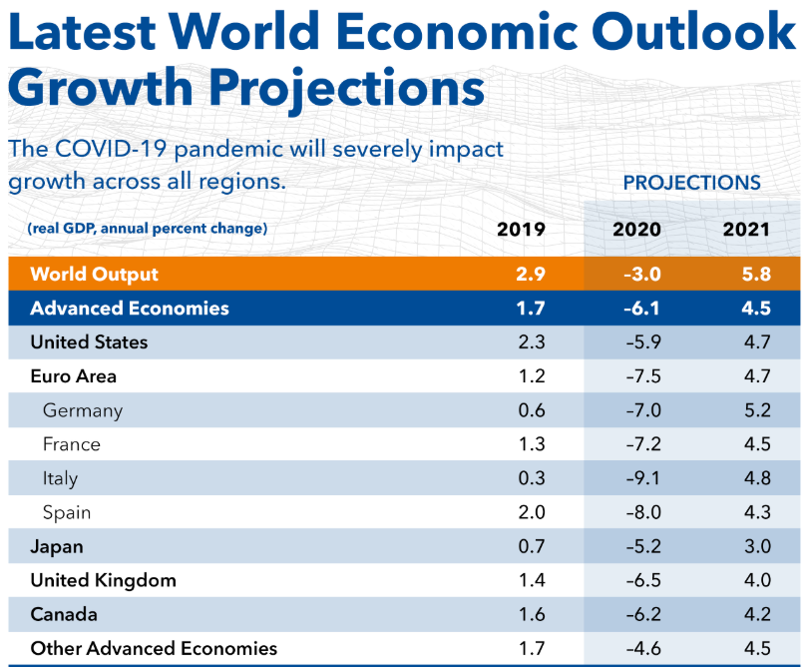

Vuoden 2020 ennuste voi äkkiseltään tuntua maltilliselta, jopa optimistiselta, jos sitä vertaa moniin muihin viime aikoina julkaistuihin laskelmiin. Esimerkiksi IMF ennustaa, että euroalueen BKT laskisi vuonna 2020 7,5 prosenttia ja kaikkien kehittyneiden talouksien BKT keskimäärin yli 6 prosenttia.

Toki VM esitteli myös vaihtoehtoisen riskiskenaarion, jossa talous syöksyisi tänä vuonna peräti 12 prosenttia. Peruslaskelma on kuitenkin se, jonka mukaan mennään.

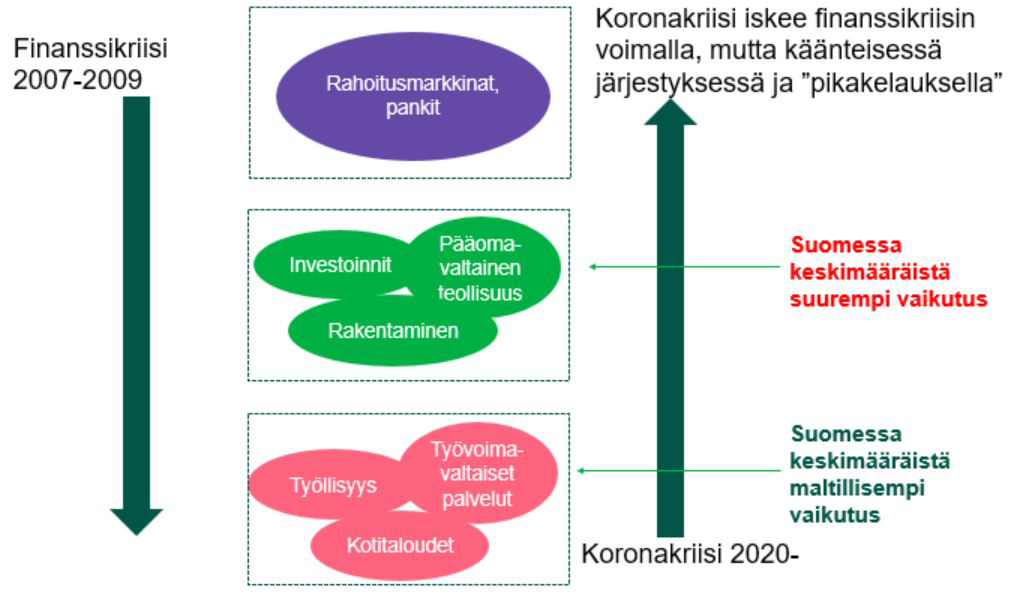

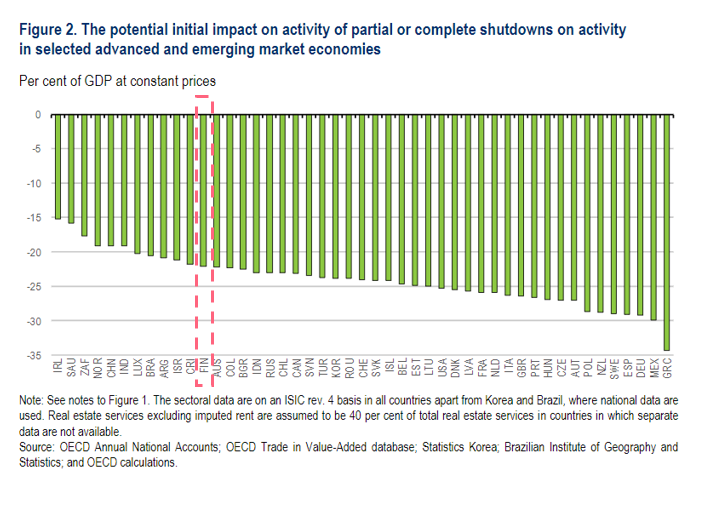

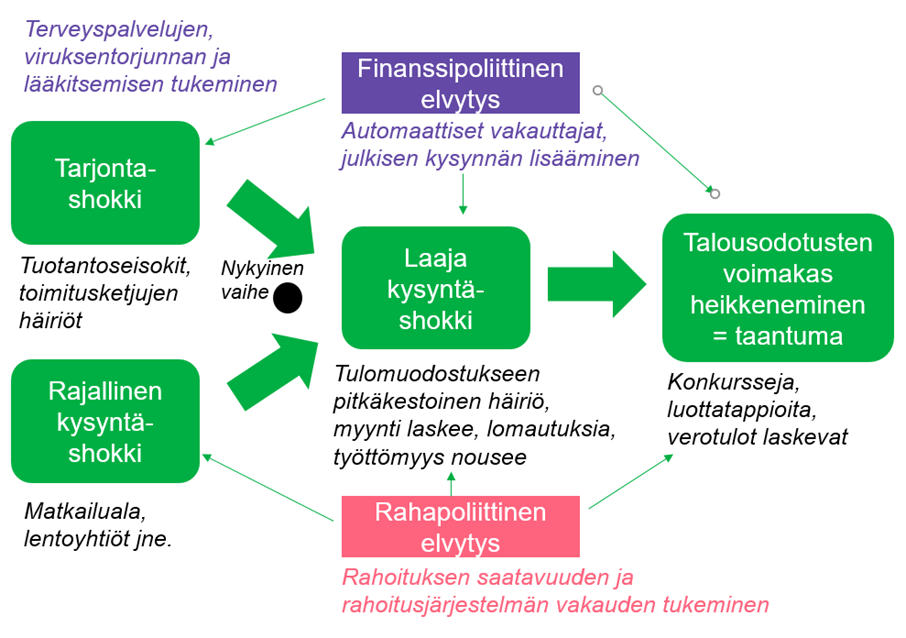

Sulkutoimien suorien vaikutusten arvioidaan olevan Suomessa keskimääräistä pienemmät…

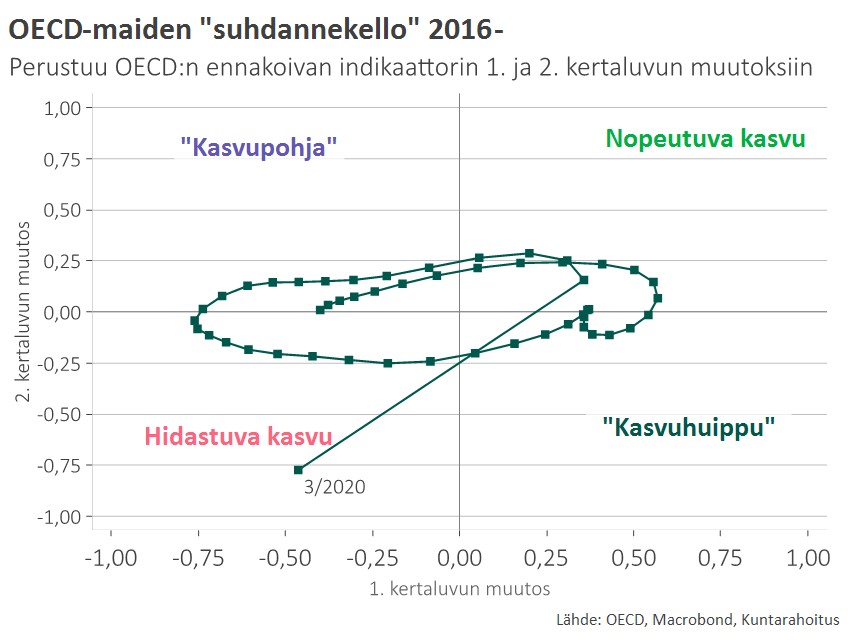

Peruslaskelman taustaoletukset ovat hyvin samankaltaiset kuin vastaavissa muissakin skenaarioennusteissa: yhteiskunnan sulkutoimet jatkuvat noin kolme kuukautta, minkä jälkeen vuoden kolmannelta neljännekseltä alkaen talouden asteittainen normalisoitumisen käynnistyy ja kasvu elpyy.

Arvio verrokkimaita maltillisemmasta talouden supistumisesta vuonna 2020 perustuu olettamaan, että tuotantorakenteemme kestää sulkutoimia hieman teollisuusmaiden keskiarvoa paremmin. Yritykset, joilla on vähän pidemmälle ulottuvat tilauskirjat ja joiden liiketoiminta ei perustu päivittäisiin transaktioihin, ovat Suomessa keskimääräistä suuremmassa roolissa. Myös julkisen palvelutuotannon suurehkolla osuudella lienee oma merkityksensä.

…mutta maailmantalouden taantuman heittämä peräaalto iskee meihin muita kovemmin

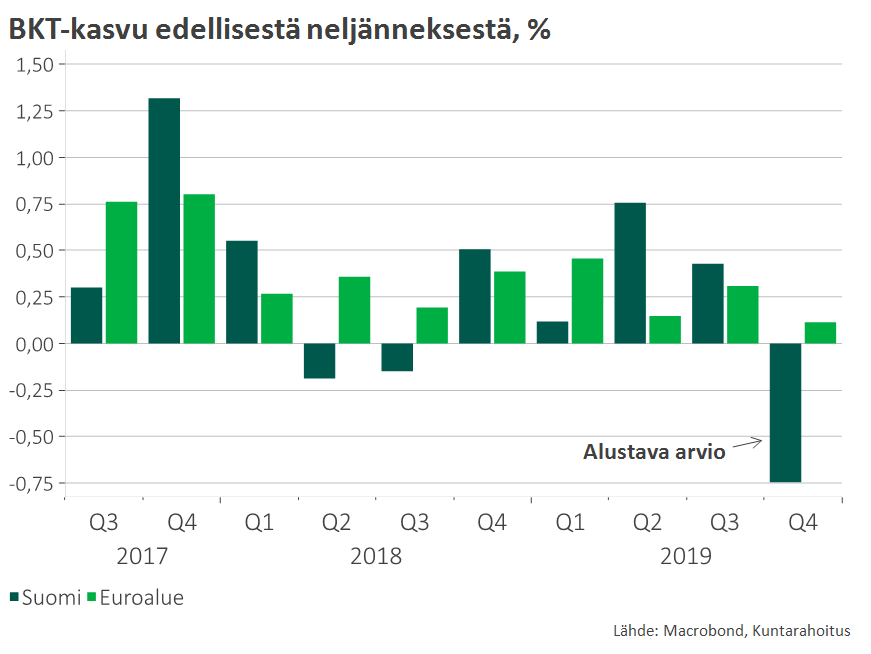

VM:n ennusteen optimistisuus on kuitenkin vain näennäistä. Peruslaskelma luo varsin apaattisen kuvan talouden pidemmän aikavälin kehityksestä: VM ennustaa vuosille 2021 ja 2022 vain 1,3 prosentin kasvua. Tämä on sikäli yllättävää, että talouden voimakkaan mutta lyhyen pudotuksen jälkeen olisi luontevaa odottaa BKT:n kasvavan seuraavana vuonna huomattavasti keskimääräistä vauhdikkaammin. Loppuvuonna käynnistyvän elpymisen luulisi tuottavan vuodelle 2021 muhevasti kasvuperintöä. Esimerkiksi IMF odottaakin ensi vuodelle teollisuusmaihin yleisesti 4–5 prosentin kasvua.

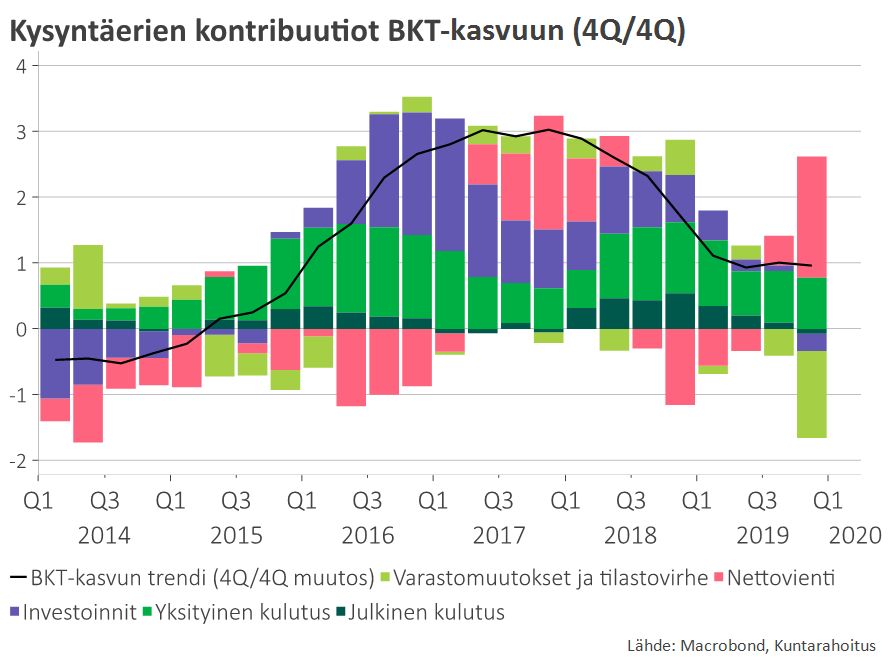

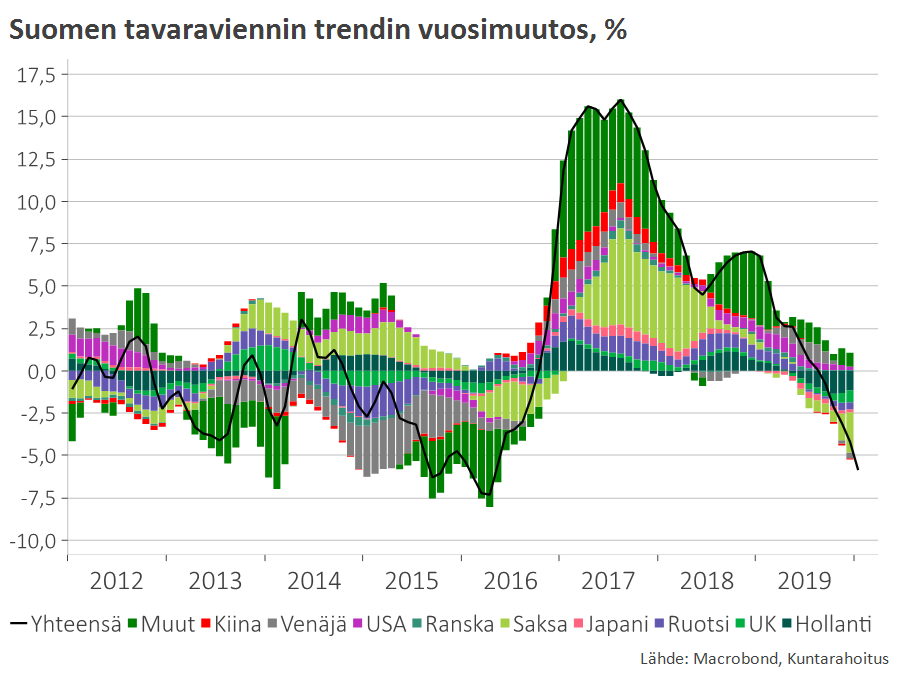

VM:n peruslaskelmassa elpyminen ja kasvuperintö jäävät vaisuiksi. Jos on Suomen talous keskimääräistä vastustuskykyisempi koronan ensimmäisen aallon vaikutuksille, on se valitettavasti muita haavoittuvaisempi vientiin iskevälle peräaallolle. Olemme hyvin riippuvaisia kansainvälisen kaupan ja globaalin investointikysynnän imusta. Maailmantalous on koronan vuoksi syöksymässä yhtäaikaiseen taantumaan, mikä on myrkkyä vientiteollisuutemme näkymille.

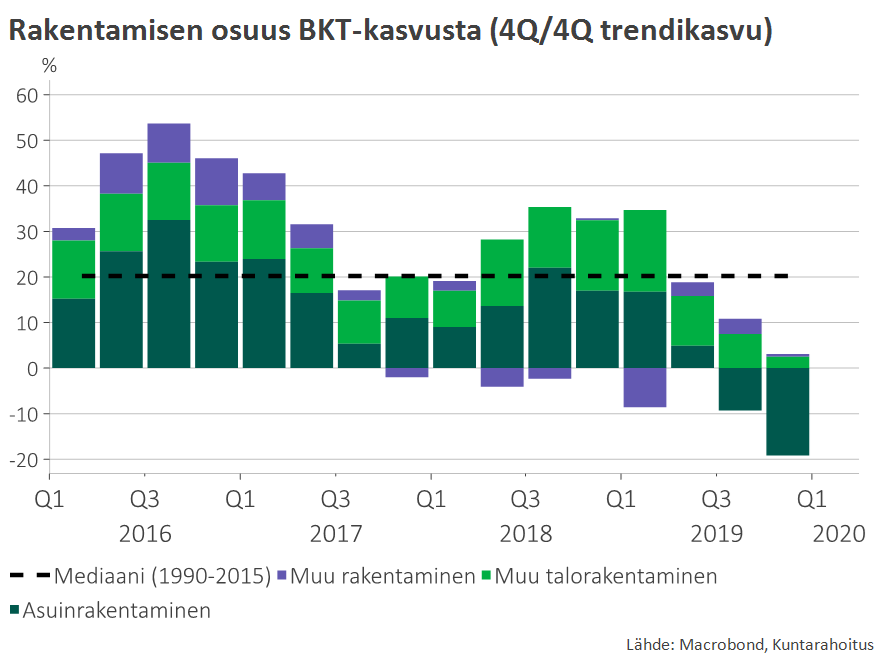

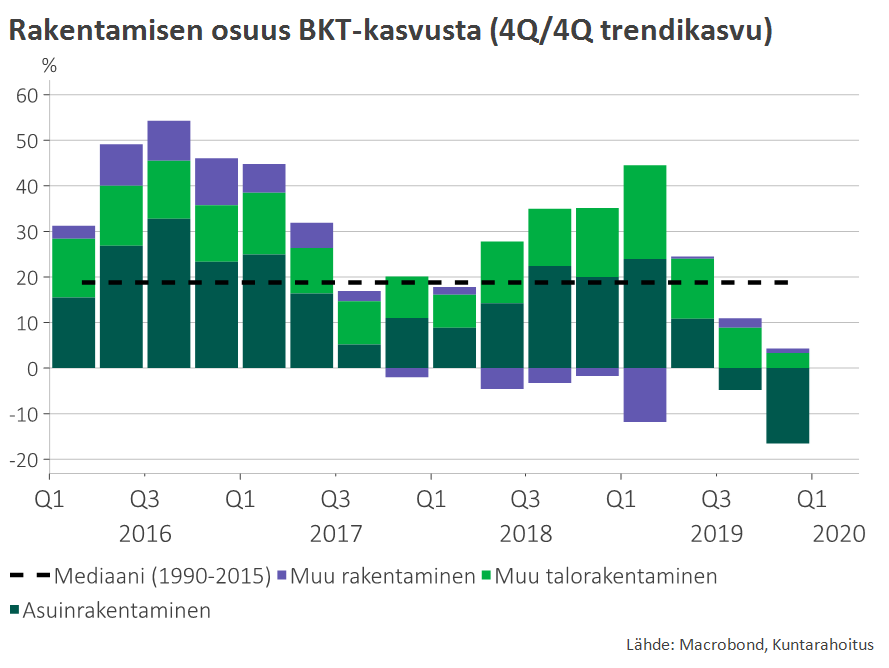

Toinen Suomen talouden toipumista hidastava tekijä on rakentamisen jäähtyminen. Rakentaminen oli jo muutenkin muuttumassa kasvun lähteestä kasvun jarruksi. Koronakriisi entisestään synkentää rakennusinvestointien näkymää ainakin seuraavan parin vuoden sihdillä.

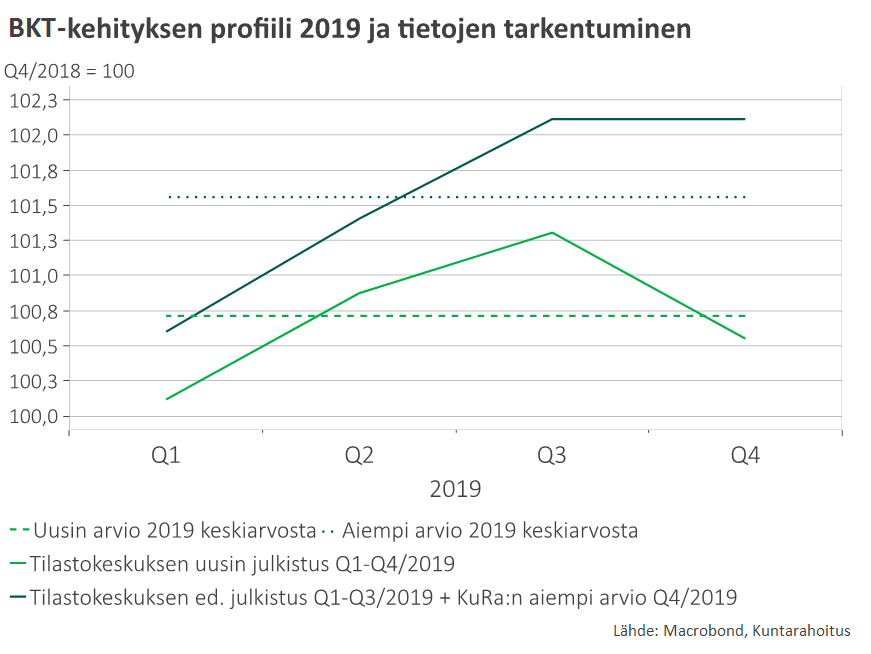

Peruslaskelmassa BKT ja työllisyys ovat vielä vuonna 2024 viime vuotta alempana

VM:n peruslaskelman synkeyttä kuvaa, että siinä bruttokansantuotteen odotetaan vielä vuonna 2024 olevan viime vuoden tason alapuolella. Asukasta kohden laskettu BKT olisi vuonna 2024 lähes 2 prosenttia pienempi kuin 2019. Elintaso jäisi siis pitkäkestoisesti koronakriisiä edeltävää aikaa matalammaksi.

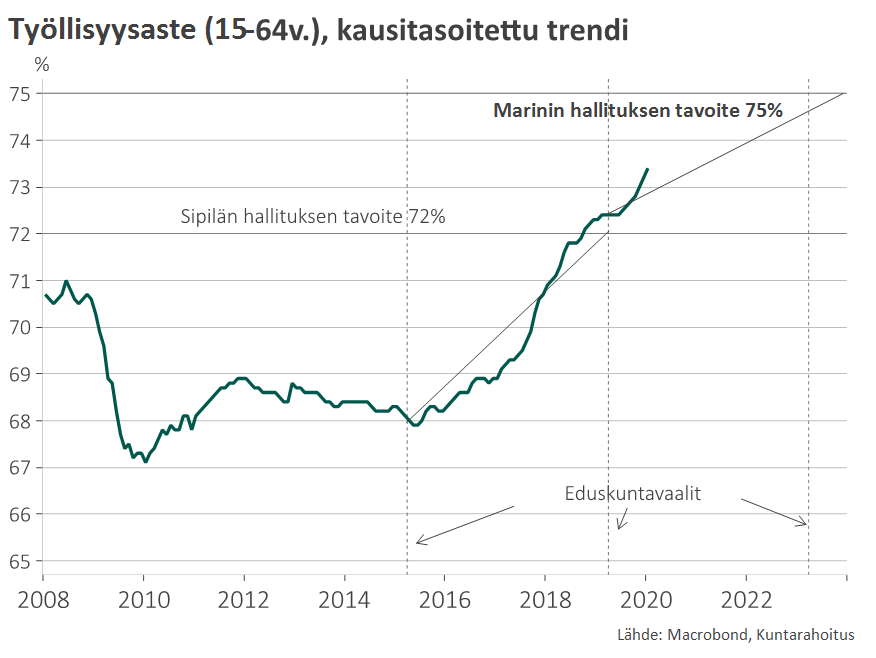

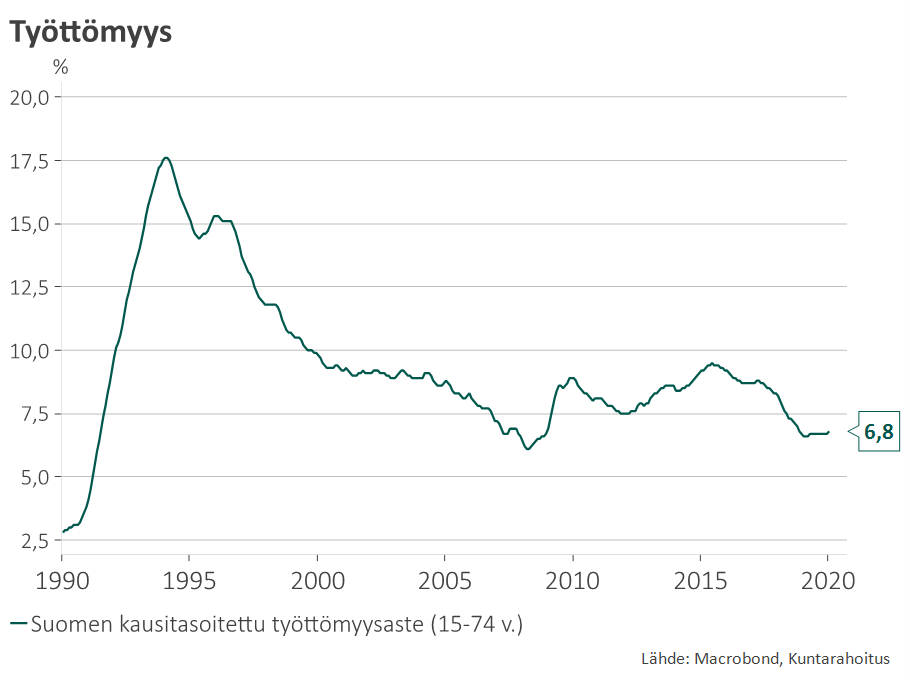

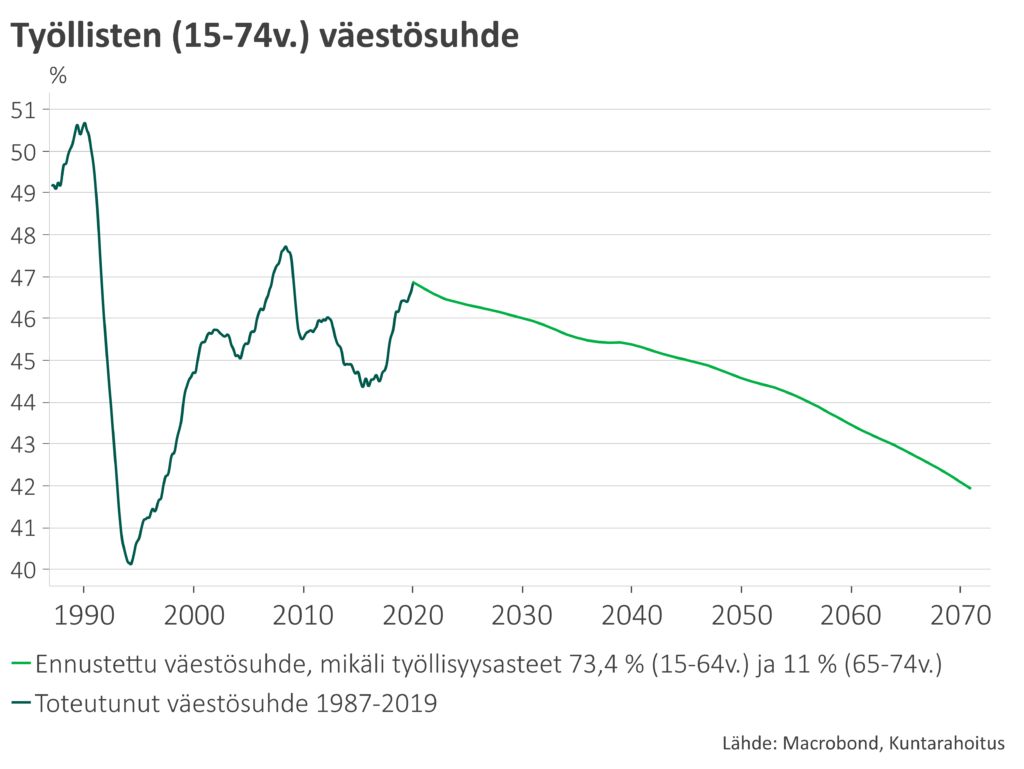

Koronakriisin syvyyteen nähden työllisyysvaikutusten odotetaan jäävän sangen maltillisiksi. Työttömyyden VM arvioi nousevan noin 8 prosentin tuntumaan ja kääntyvän lievään laskuun vuonna 2022. Työllisyysaste painuu vuonna 2020 71,2 prosenttiin, mutta alkaa hitaasti elpyä jo ensi vuonna. Työllisyysaste jää kuitenkin pitkäkestoisesti alle 72 prosentin ja on vuonna 2024 arviolta 71,8 prosenttia. VM:n ennusteen perusteella voidaan arvioida, että työllisten määrä laskee tänä vuonna noin 50 000:lla. Talouden hitaan toipumisen vuoksi työllisten määrä on vuonna 2024 edelleen lähes 40 000 pienempi kuin vuonna 2019.

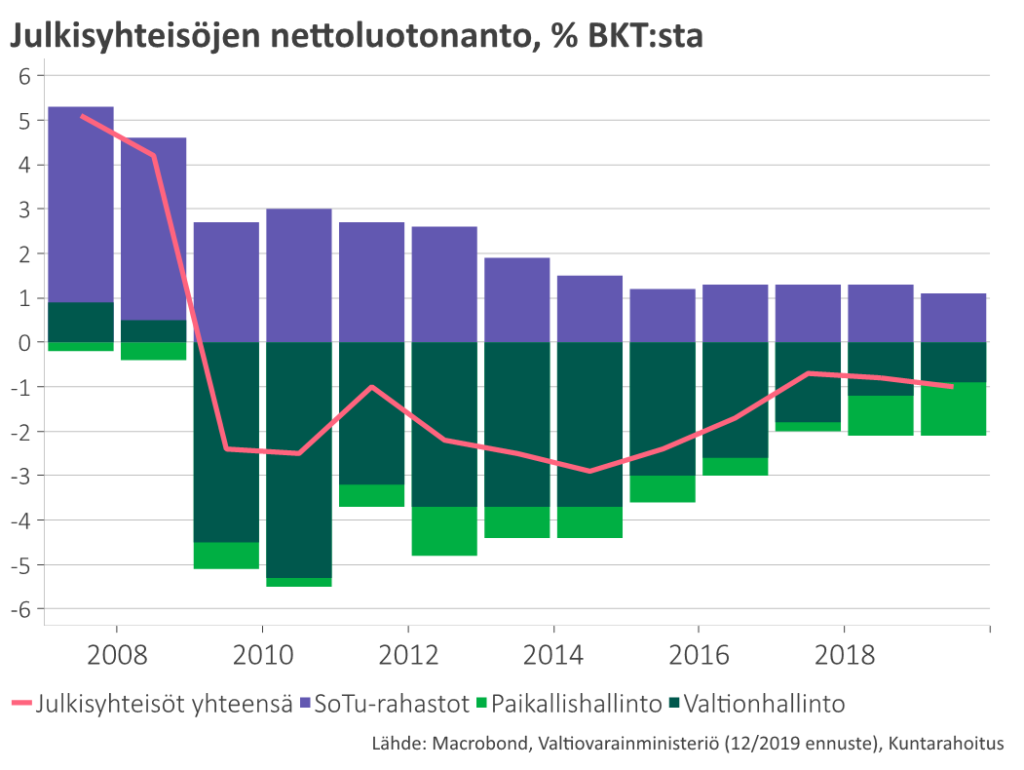

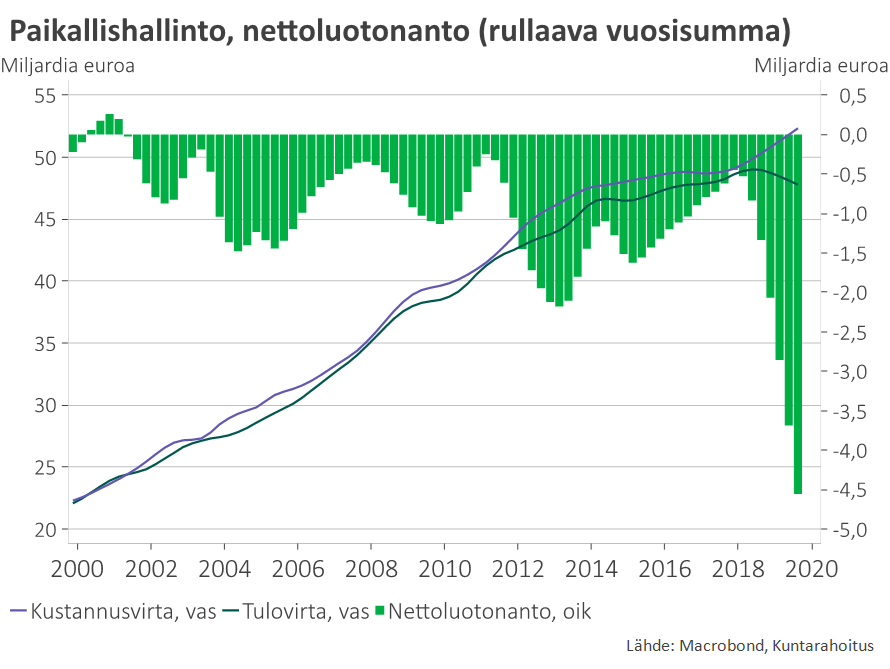

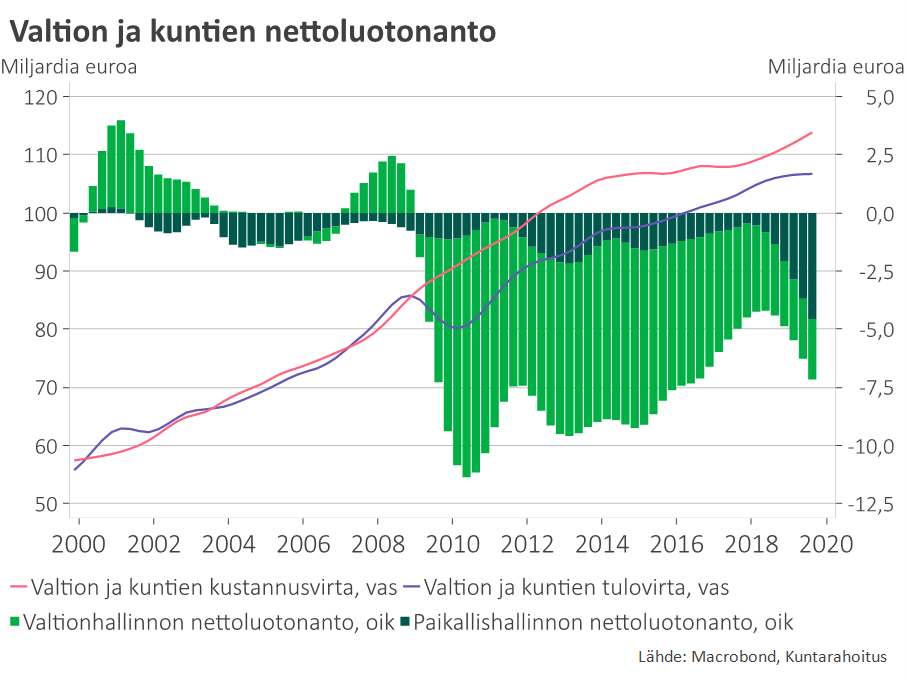

Valtion ja kuntien yhteenlaskettu velka paisuu yli 200 miljardiin euroon vuoteen 2024 mennessä

Koronakriisistä syntyy valtavia tappioita, joita veronmaksajat joutuvat merkittävissä määrin ottamaan kontolleen. Näin pitääkin olla, sillä jos julkinen talous ei nyt tekisi kaikkea voitavaansa talouden tuotantokyvyn turvaamiseksi, seurauksena olisi paljon syvempi lama ja suuremmat julkisen talouden menetykset myöhempinä vuosina.

Silti VM:n laskelmassa julkisen talouden velkaantumisluvut ovat kylmäävää luettavaa. Valtion ja kuntien yhteenlaskettu velka paisuu vuoteen 2024 mennessä noin 60 miljardilla yli 200 miljardiin euroon.

Koronasta tulee jälkipolville mittava lasku entuudestaan suurena ammottavan kestävyysvajeen lisäksi.

Timo Vesala

Kirjoittaja on Kuntarahoituksen pääekonomisti.

Lue Vesalan aiempia kommentteja ja blogikirjoituksia:

- Terveys on nyt tärkeintä – silti talouden sairastuminenkin on huomioitava

- Koronaviruksen odotettua vakavampi luonne syventaa epidemian talousvaikutuksia

- Koronaviruksen vaikutusmekanismit talouteen

- Näyttävä on vaikuttavan pahin vihollinen

- Työllisyysasteen kestävän nousun varmistaminen on Suomen elinehto

- Talouden vuosi 2020

- Syksyn toteutuneet talousluvut kuin nousukaudelta – valitettavasti odotusten synkkeneminen jatkuu

- Uusi väestöennuste on karu, mutta antaa aikaa reagoida

- Talouden epävarmuus suurta – taantuma ei silti väistämätön

- Miten heikko Saksan talouden tila todella on?

- Rahapolitiikan uusi kevennysaalto kertoo maailmantalouden poikkeuksellisen suurista riskeistä

- Kasvuennusteita reivataan – myös julkisen talouden näkymä muuttunut haastavammaksi

- Talouden kaksi käännekohtaa