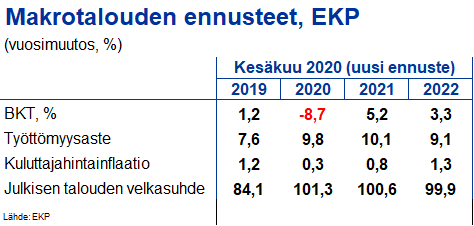

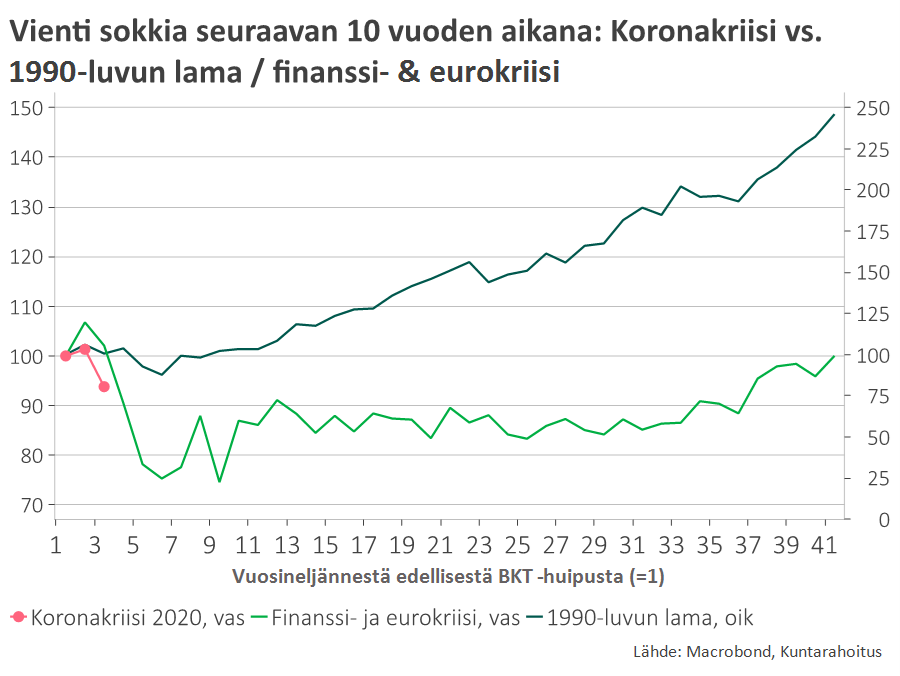

Timo Vesala: Eurotalous kasvoi Q3:lla yllättävän vauhdikkaasti – uusi korona-aalto kääntää loppuvuoden suunnan

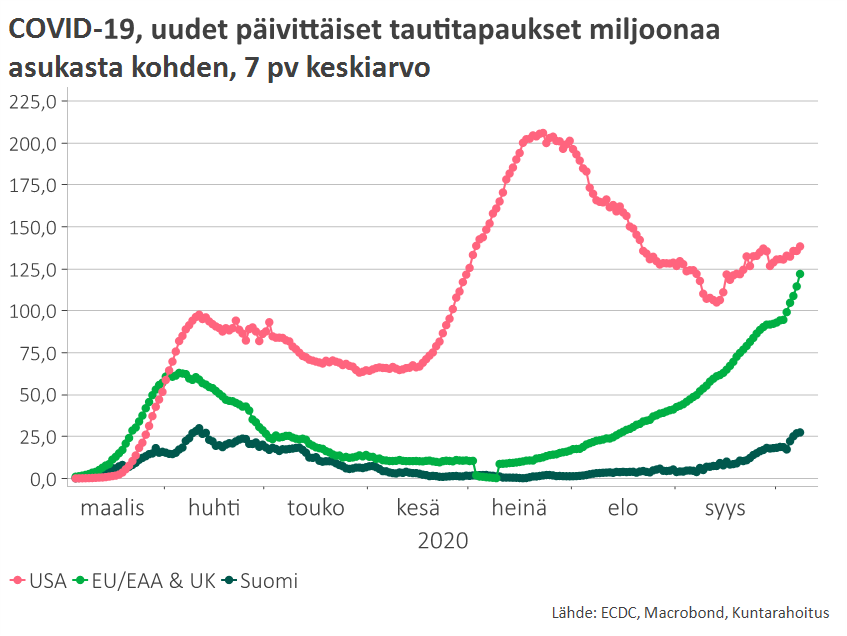

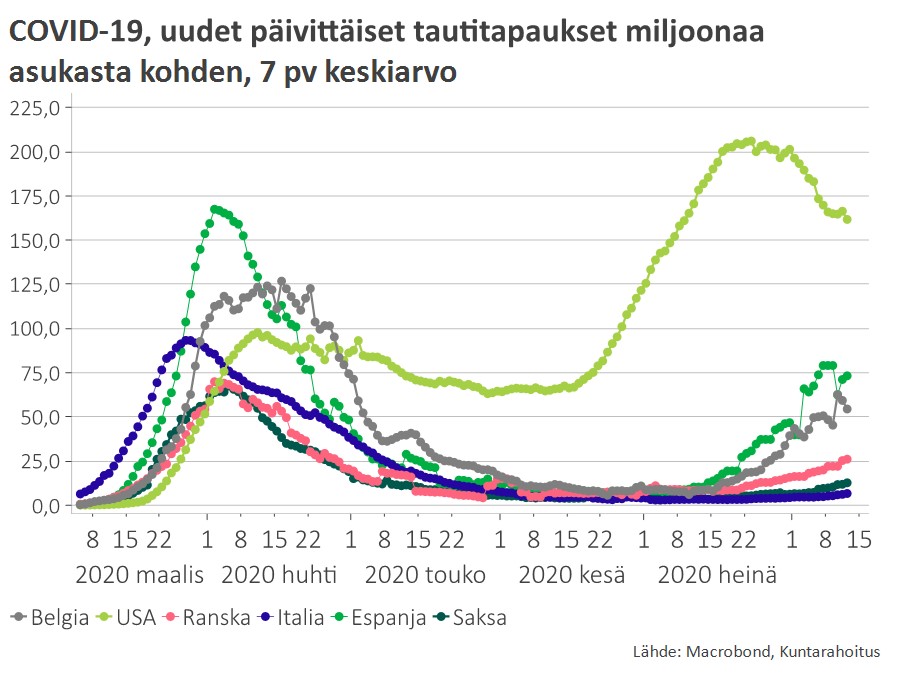

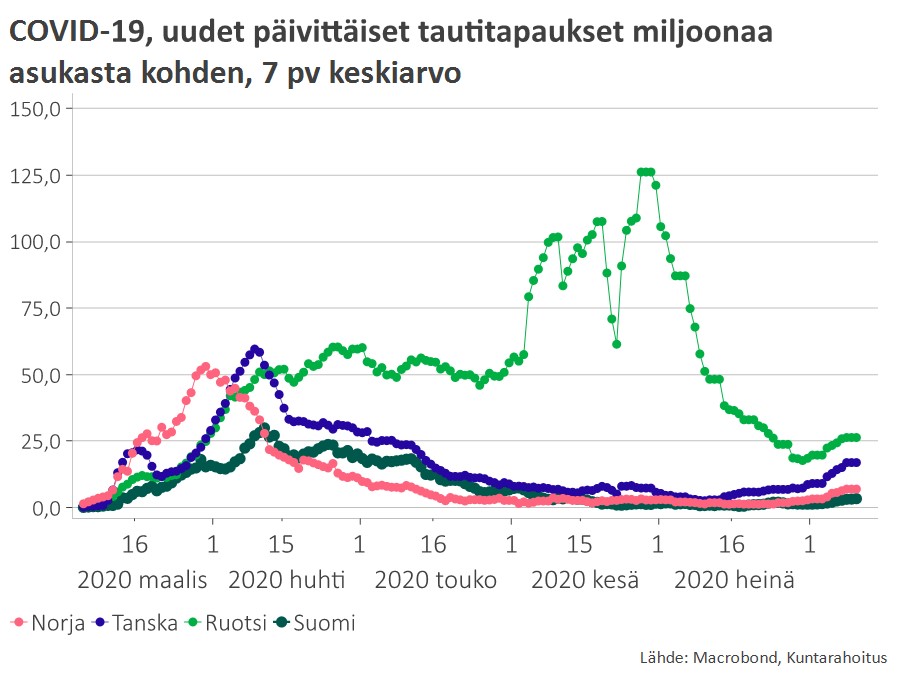

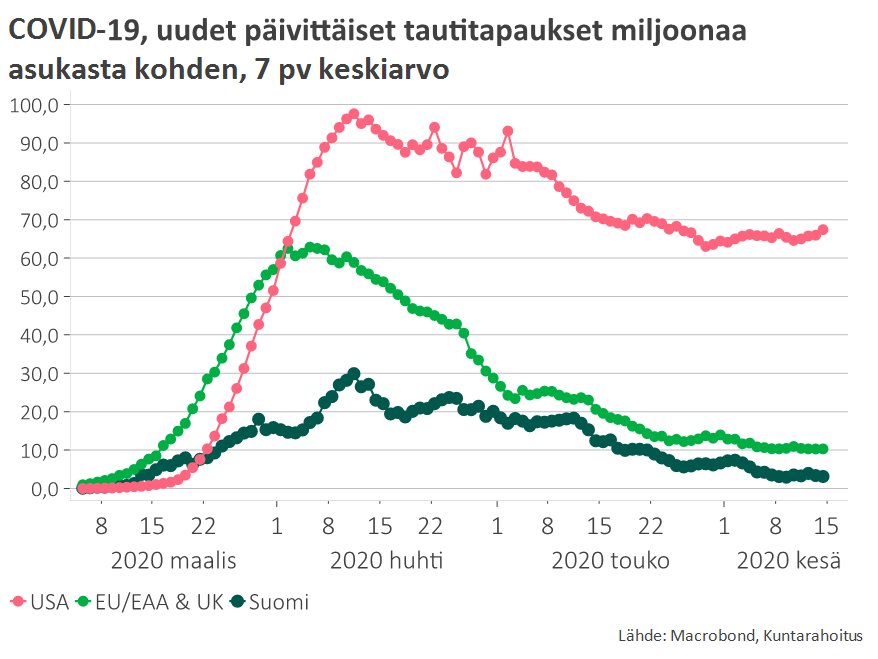

Karkeasti ottaen Q3-luvut kuvaavat talouden kehitystä koronapandemian ensimmäisen ja toisen aallon välisenä jaksona, joskaan Yhdysvalloissa tartunta-aallot eivät ole olleet yhtä selväpiirteiset kuin Euroopassa.

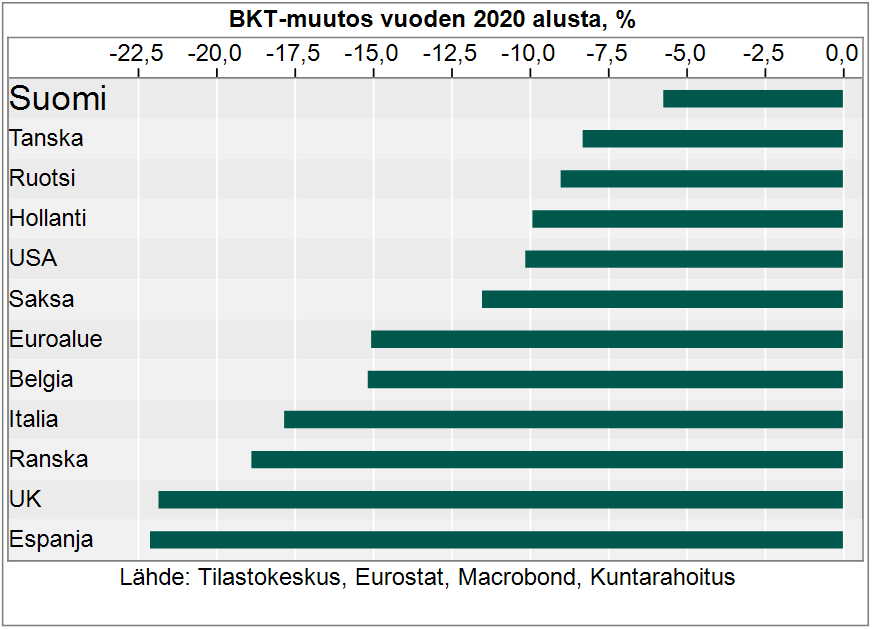

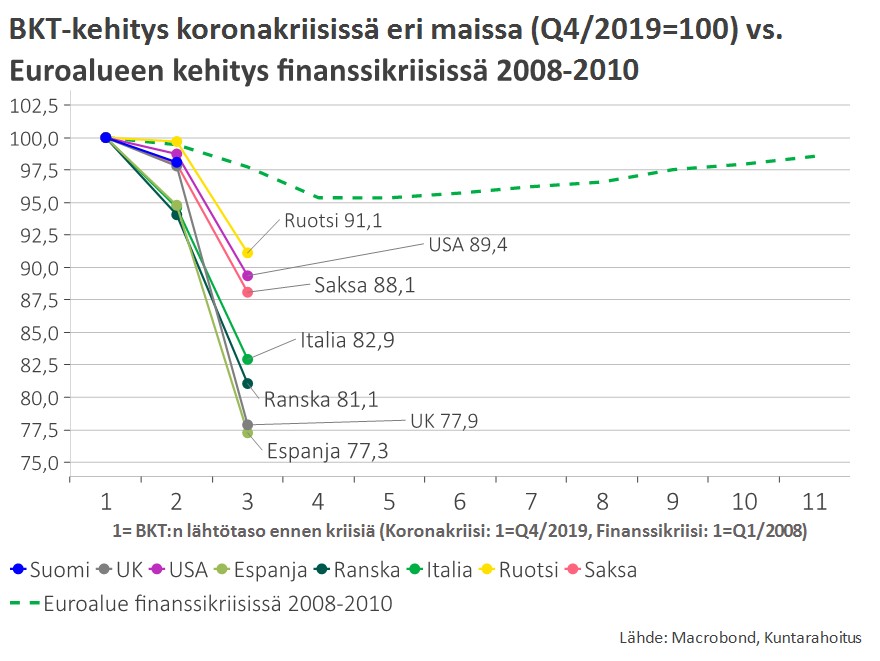

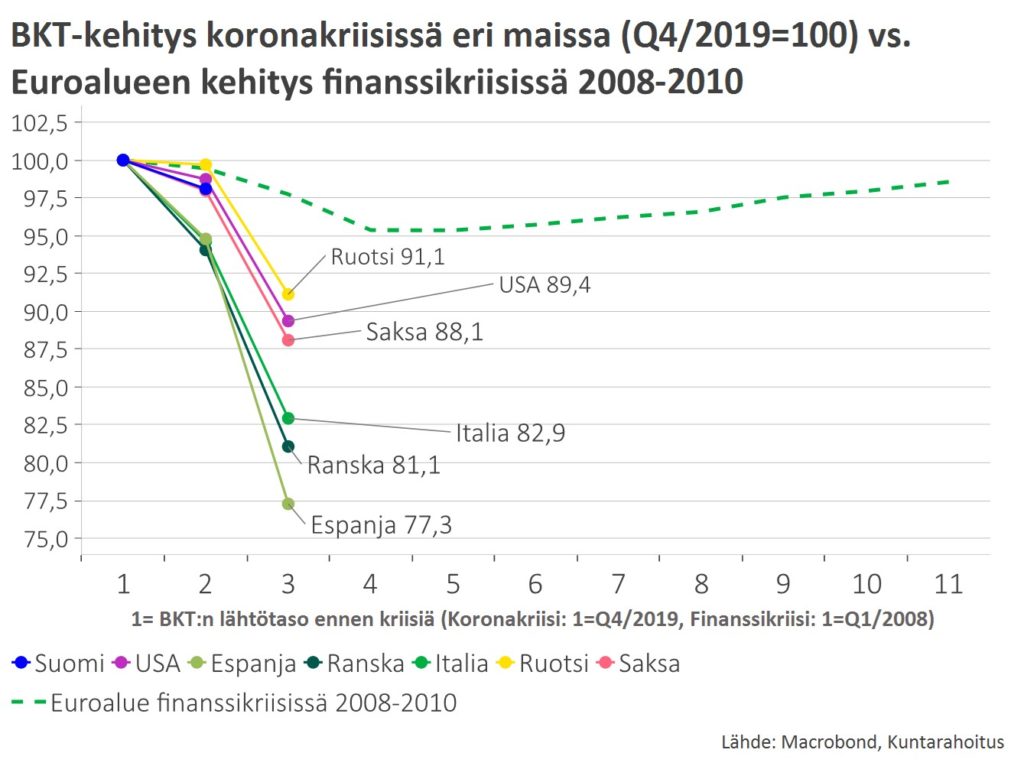

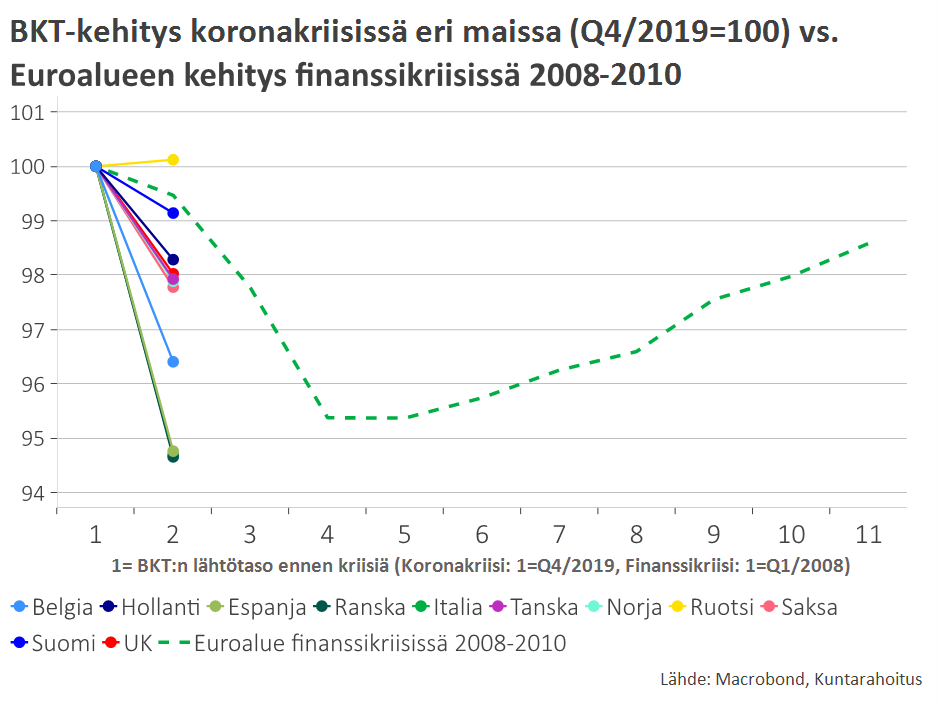

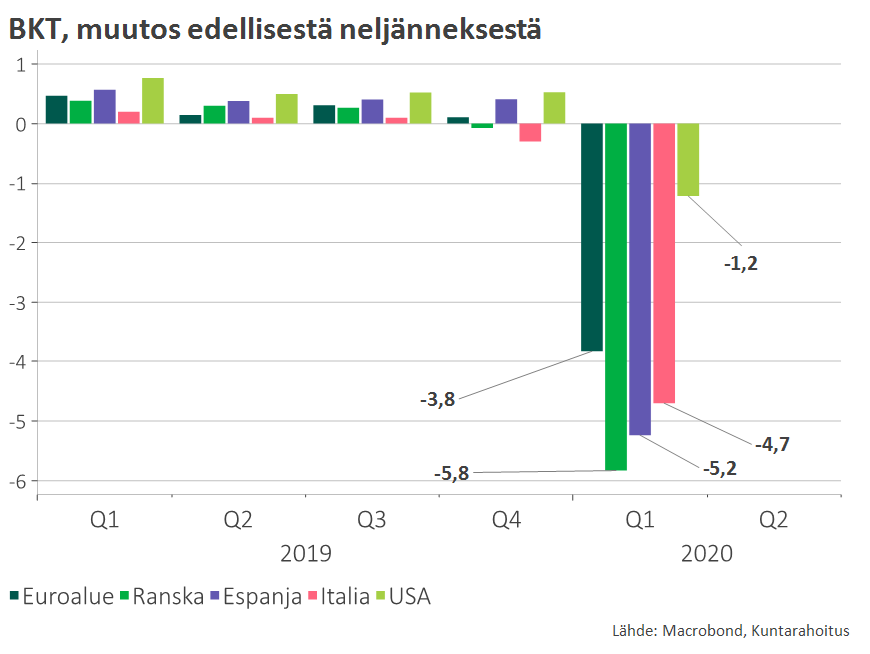

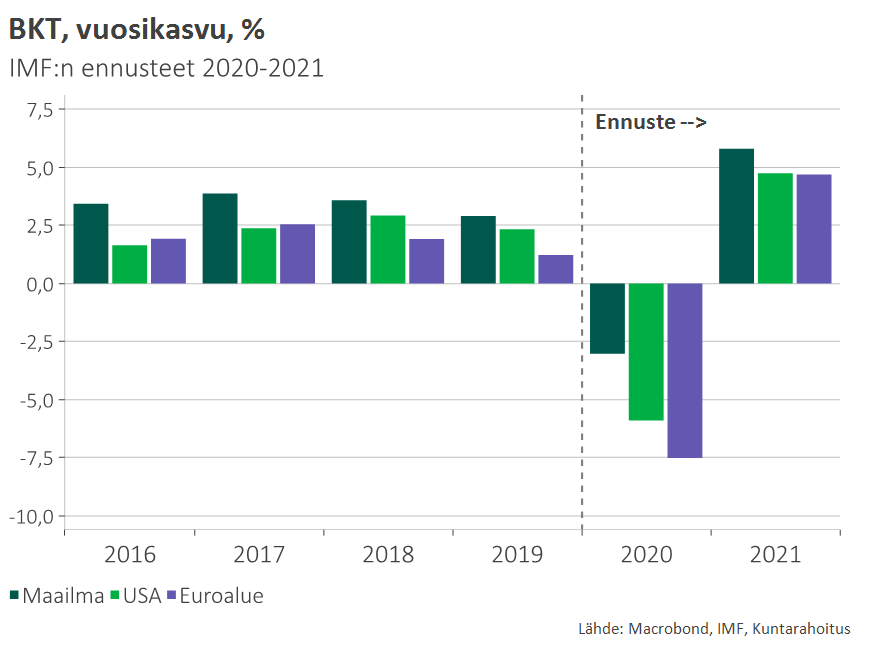

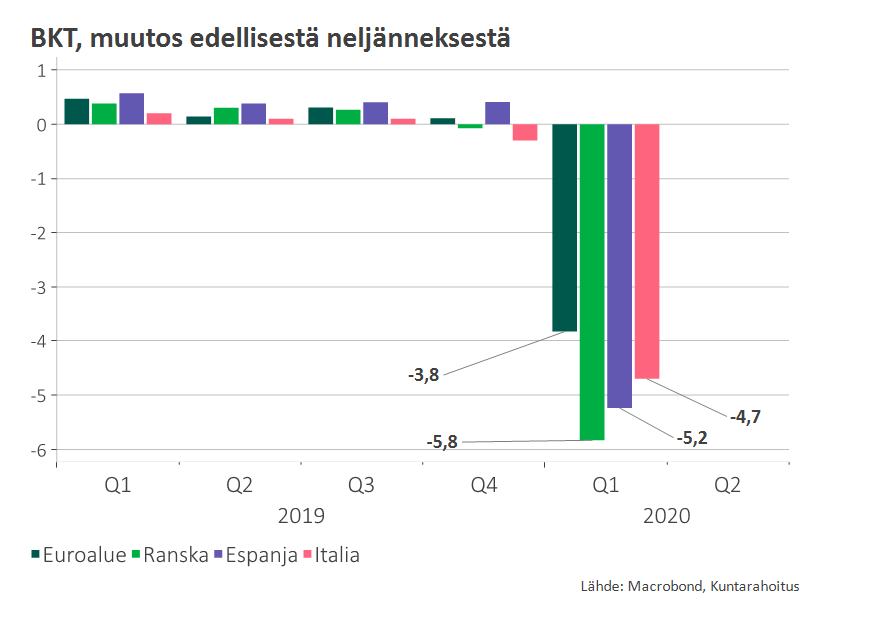

Heinä–syyskuun bkt-raportit olivat melkoista ilotulitusta. Koronakevään pohjakosketuksesta talous toipui Ranskassa huimat 18,2 prosenttia, Espanjassa 16,7 prosenttia, Italiassa 16,1 prosenttia ja euroalueella keskimäärinkin 12,7 prosenttia.

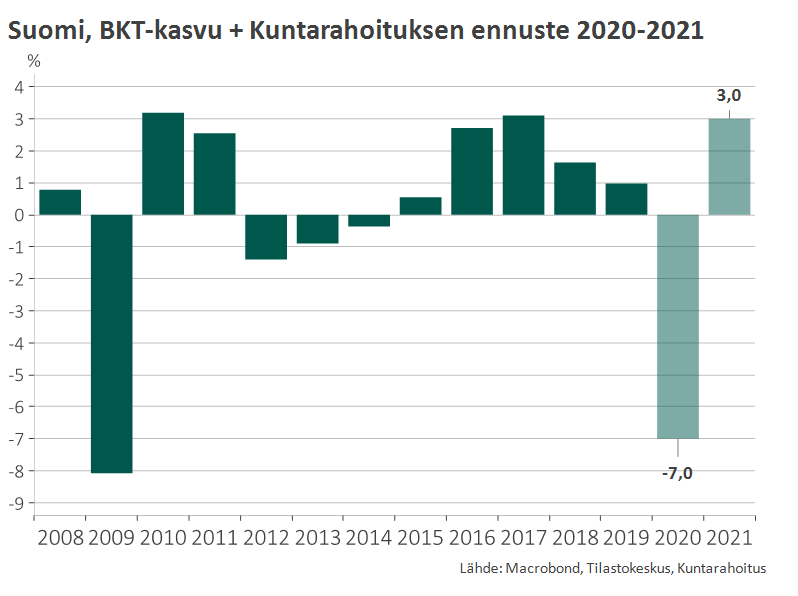

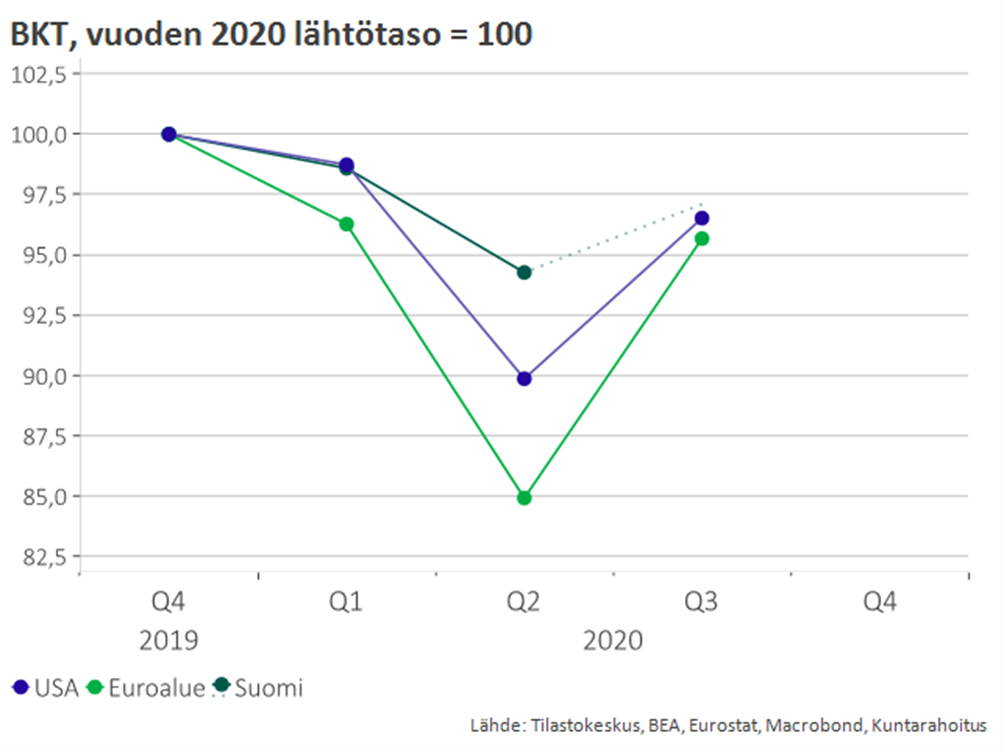

Yhdysvalloissa vuosineljänneksen bkt-muutos ilmoitetaan vuositasolle korotettuna, mikä vielä entisestään korostaa koronavuoden muutoinkin voimakasta heiluntaa. Donald Trumpilla oli viisi päivää ennen vaaleja mahdollisuus lirkuttaa Twitterissä, miten maan bruttokansantuote oli kolmannella neljänneksellä kasvanut historialliset 33,1 prosenttia! Toki häneltä jäi mainitsematta, että moisen kasvun jälkeenkin Yhdysvaltain bkt oli edelleen 3,5 prosenttia vuoden alun lähtötasoa matalammalla. Vastaavalla tavalla ilmaistuna euroalueen bkt toipui 61,3 prosentin vuosivauhdilla.

Talous toipuu rivakasti, kunhan tauti pysyy loitolla

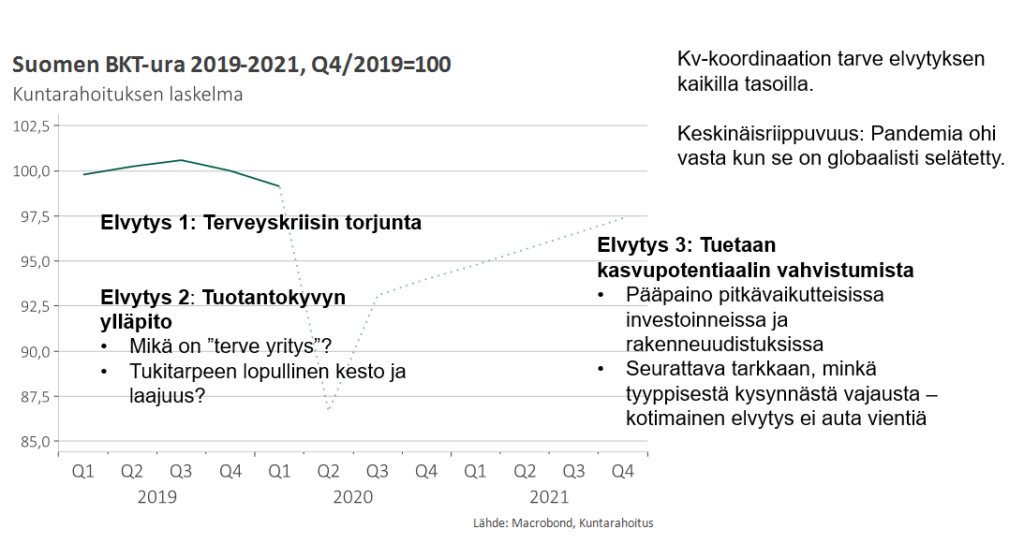

Heinä–syyskuun hurjat kasvuluvut olivat luonnollisesti seurausta alkuvuoden ennennäkemättömästä äkkijarrutuksesta. Kun pandemiasta johtuvat talouden sulkutoimet hellittivät ja ihmiset saattoivat elää kohtalaisen normaalisti, myös taloudellinen toimeliaisuus palautui.

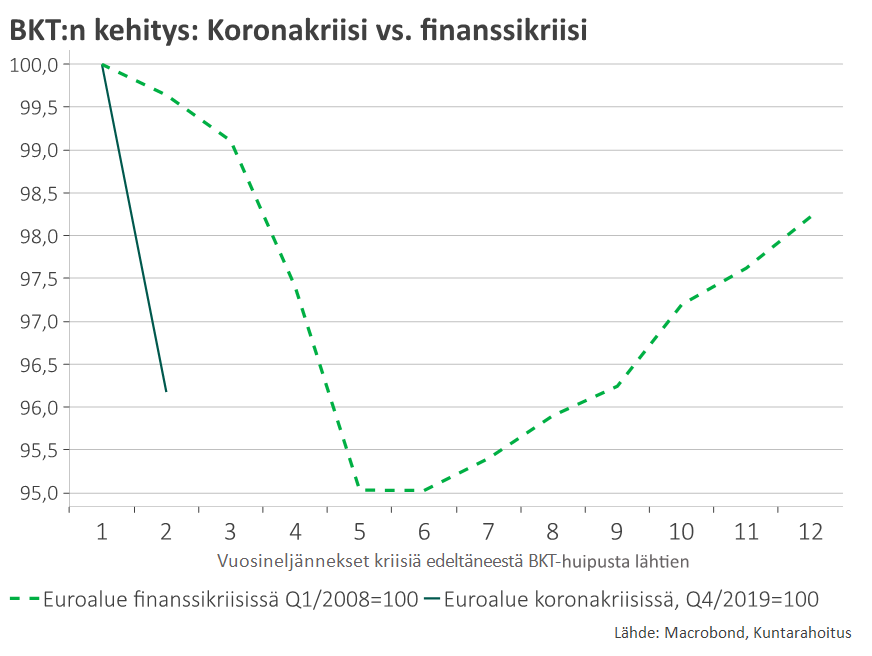

Bkt-raportteihin sisältyy siksi merkillepantava positiivinen viesti: talous voi toipua hyvin nopeasti, kunhan tauti pysyy loitolla. Esimerkiksi Ranskassa ja Italiassa heinä–syyskuun bkt-kasvu kuittasi koko toisella neljänneksellä syntyneen kuopan, ja vähän ylikin. Toki näissä maissa koronavirus vaikutti voimakkaasti talouteen jo ensimmäisellä vuosineljänneksellä ja molemmissa bruttokansantuote on edelleen yli 4 prosenttia vuoden lähtötason alapuolella.

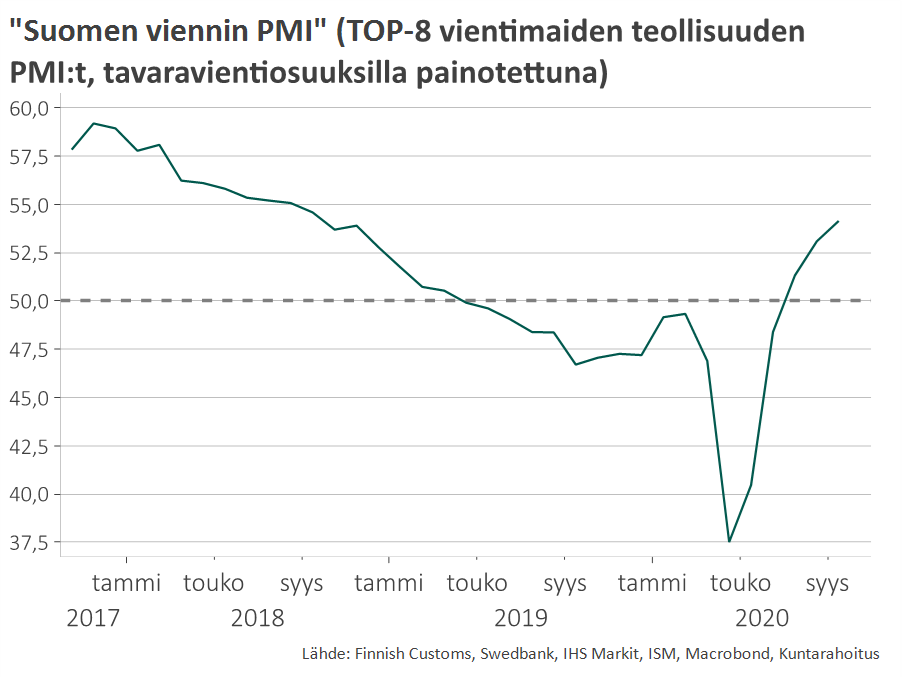

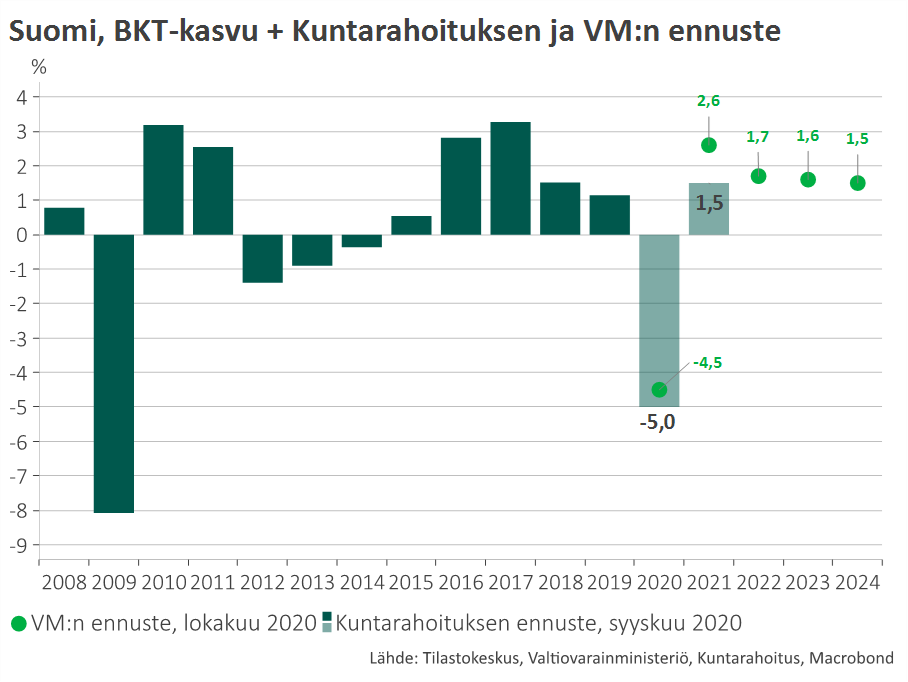

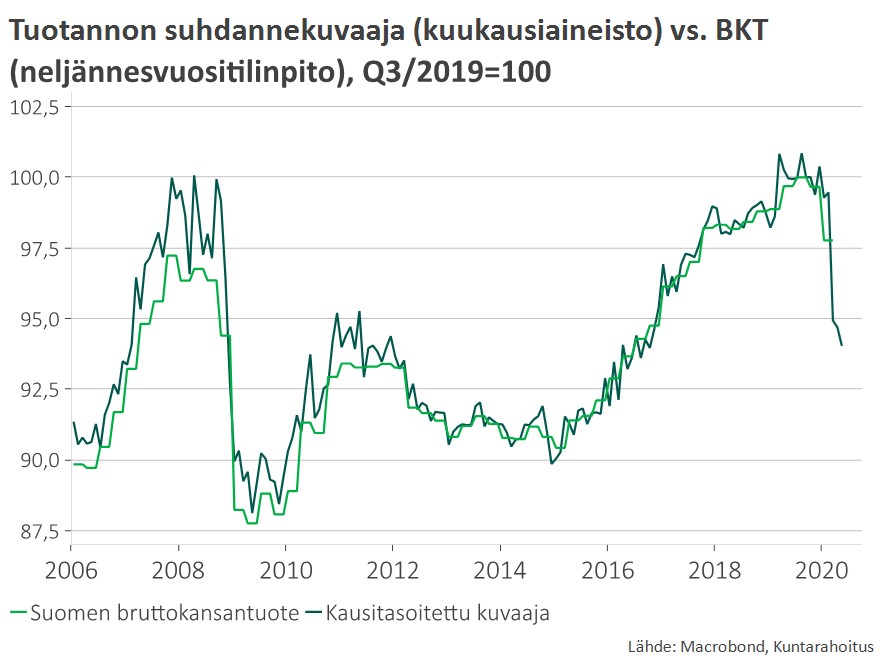

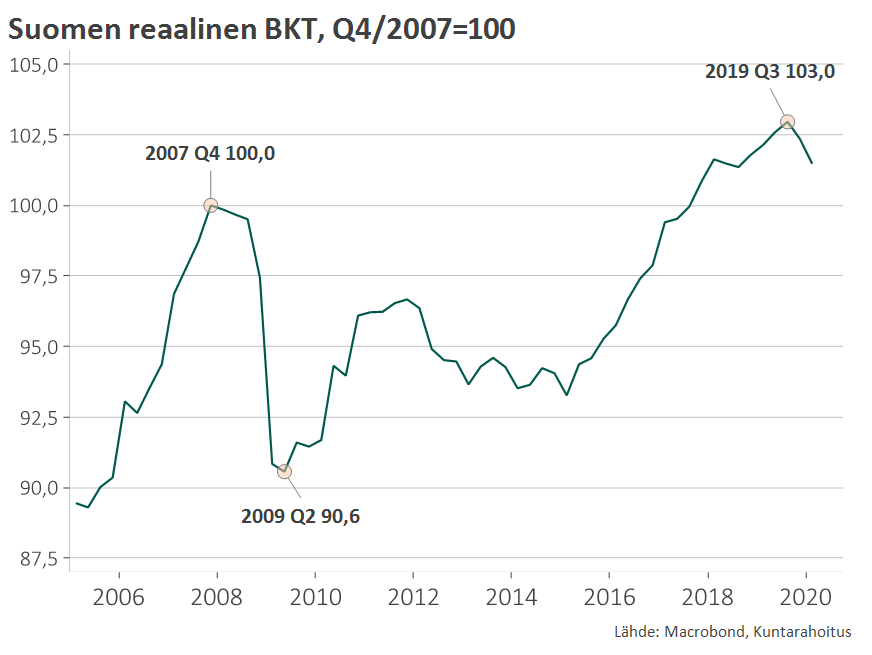

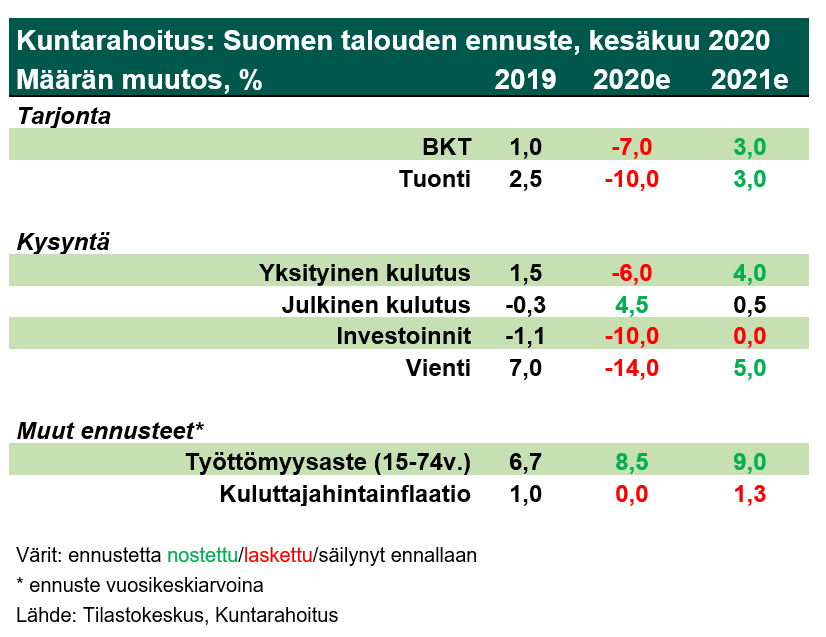

Suomen kolmannen neljänneksen virallisia bkt-lukuja ei ole vielä julkaistu, mutta Tilastokeskuksen ns. kokeellisen pikaennakon perusteella kasvu lienee ollut noin 3 prosentin tuntumassa. Mikäli näin on, pysymme kuluvan vuoden bkt-kehityksessä edelleen jonkin verran sekä Yhdysvaltoja että euroalueen keskiarvoa edellä.

Loppuvuonna talous jälleen supistuu, mutta uutta jyrkkää pudotusta ei nähdä

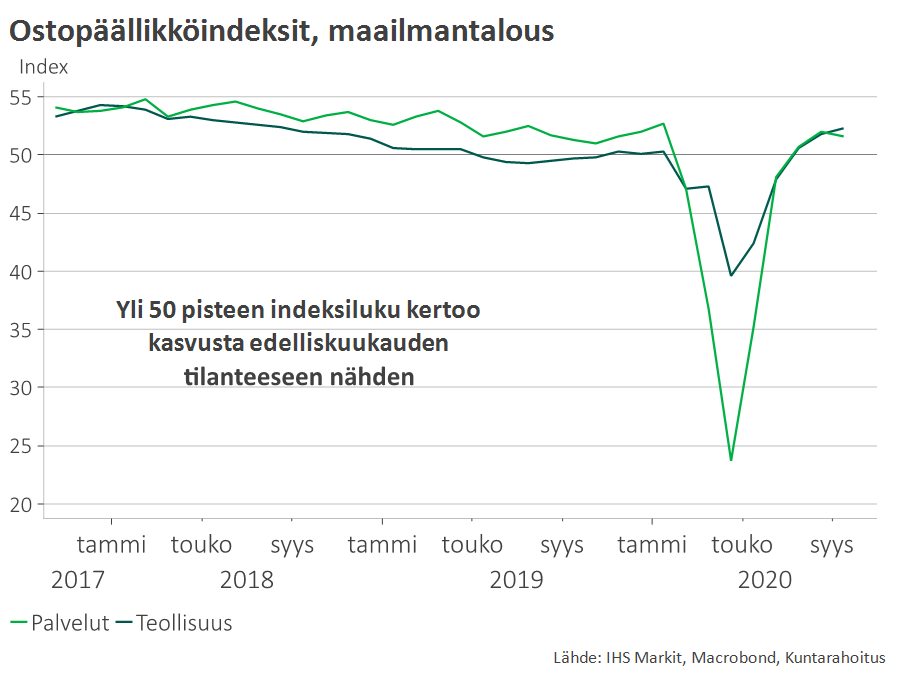

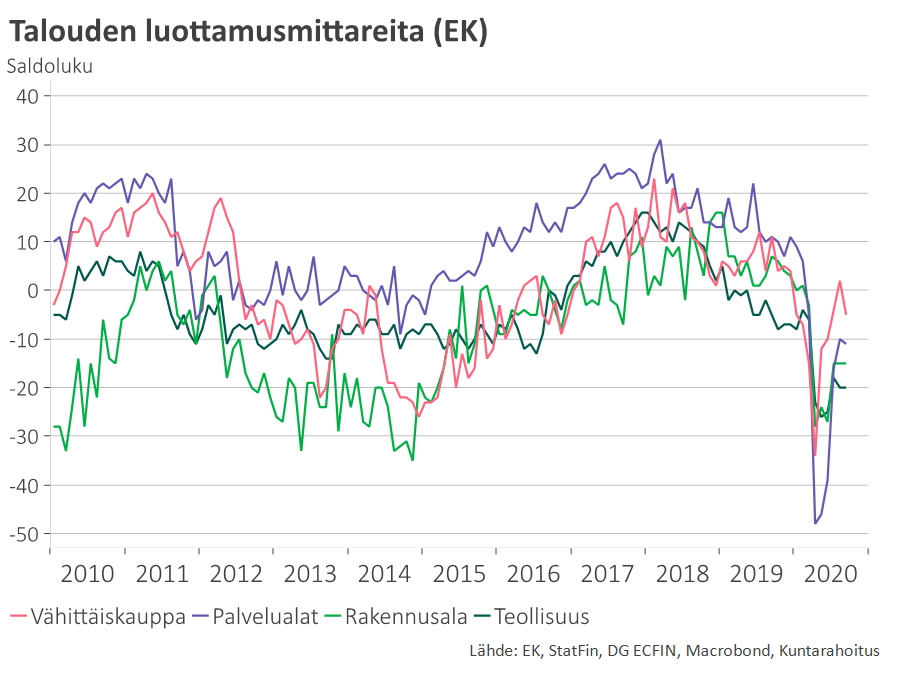

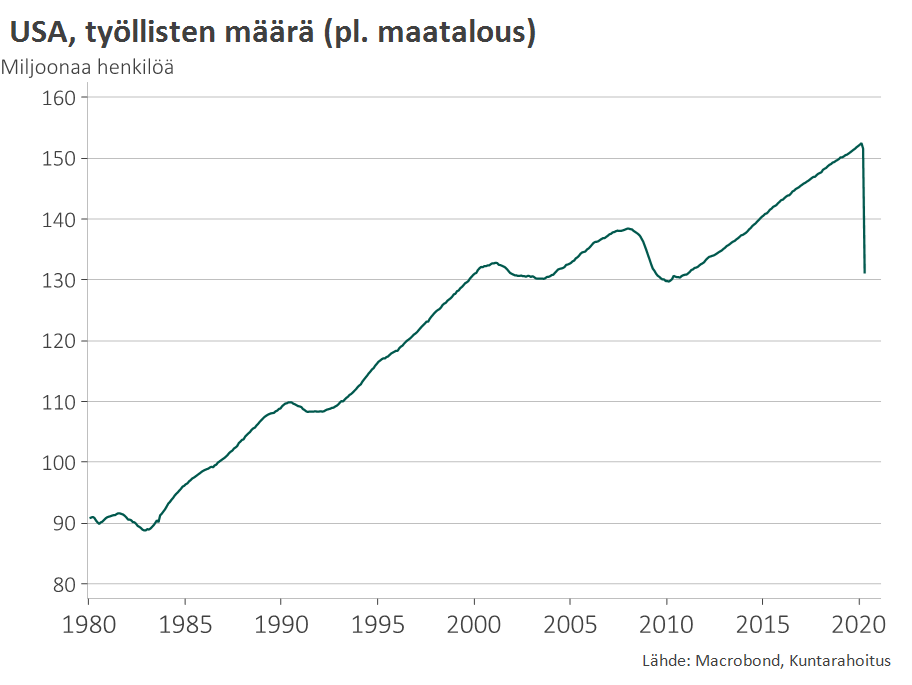

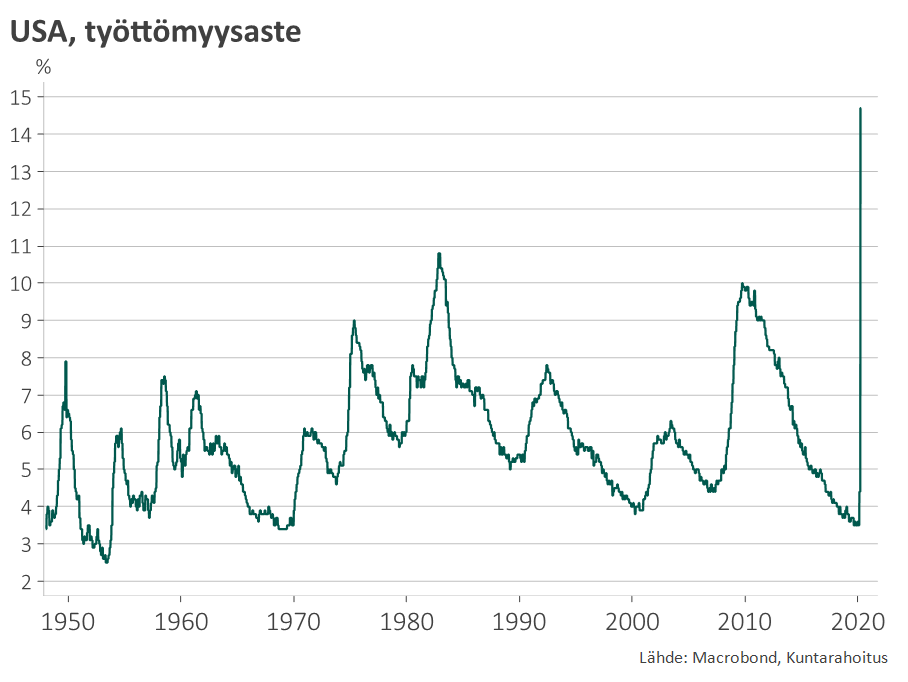

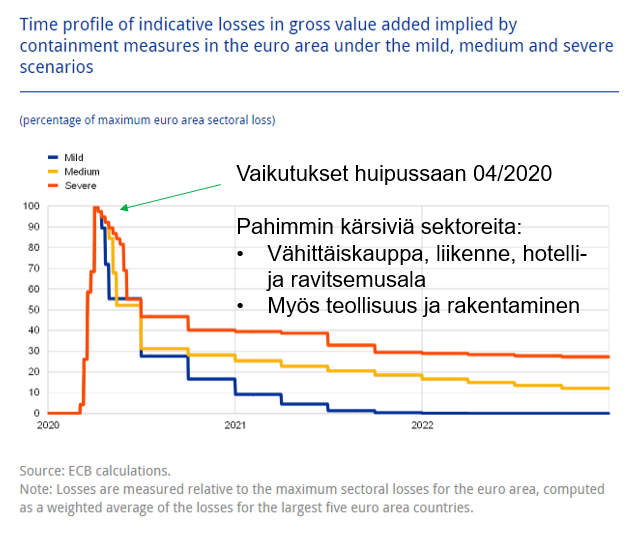

Valitettavasti bruttokansantuotteen voimakas heilunta ei ole tähän päättymässä. Koronavirus leviää taas Euroopassa ja useat maat ovat joutuneet uudelleen rajoittamaan kokoontumisia sekä ihmisten liikkumista ja asiointia. Työllisyyden ja kokonaistuotannon kannalta erittäin merkityksellinen palvelusektori ottaa loppuvuoden aikana jälleen pahasti siipeensä.

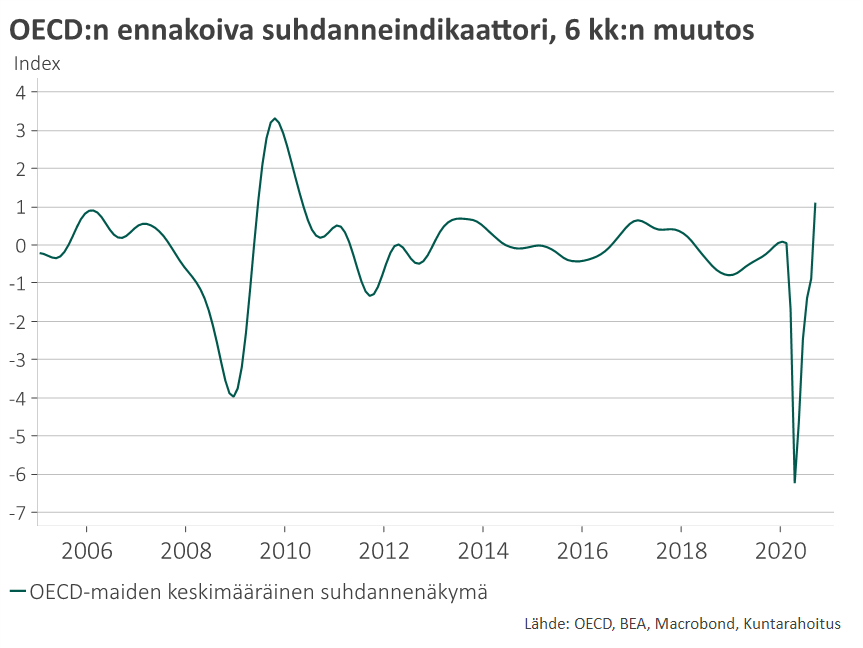

Emme kuitenkaan ole menossa kevään kaltaiseen talouden äkkipysähdykseen. Koronan ensimmäinen aalto hyökyi nopeasti päälle ja kovia rajoitustoimia jouduttiin ottamaan käyttöön hyvin lyhyellä varoitusajalla. Tällä kertaa sulkutoimet ovat kevyempiä ja kohdennetumpia kuin keväällä. Yrityksillä ja kotitalouksilla on myös ollut enemmän aikaa sopeutua pandemian aiheuttamiin poikkeusoloihin. Oletettavasti talouden toimintoja kyetään nyt pitämään paremmin yllä. Ihmisillä on myös enemmän tietoa ja he ovat tottuneempia käsittelemään koronaan liittyvää epävarmuutta. Pandemian toisen aallon pelotevaikutus jäänee ensimmäistä aaltoa vähäisemmäksi.

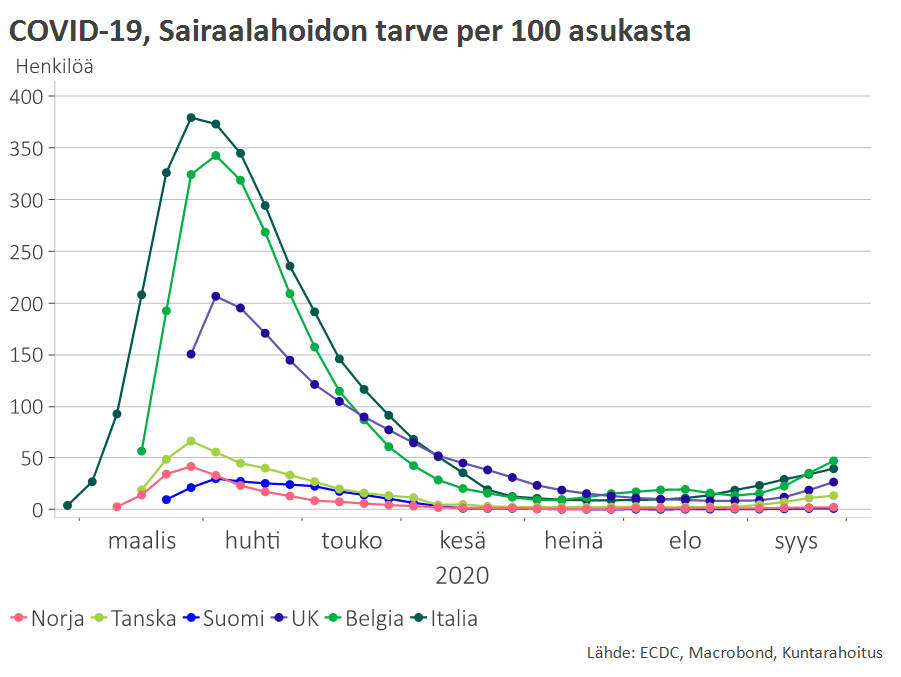

Pehmentävistä tekijöistä huolimatta on varauduttava siihen, että eurotalous supistuu vuoden viimeisellä neljänneksellä muutaman prosentin. Samalla lähtötaso vuodelle 2021 laskee, joten ensi vuoden kasvuennusteita voidaan hyvinkin joutua tarkistamaan heikompaan suuntaan. Näin käy erityisesti siinä tapauksessa, että koronan toista aaltoa ei vielä loppuvuoden aikana saada hallintaan vaan sairaanhoitokapasiteetti pysyy Euroopassa kovilla vielä ensi vuoden alkupuolellakin.

Pandemian jälkeen kulutuskysyntä siivittää kasvua, mutta hidastavia tekijöitäkin on

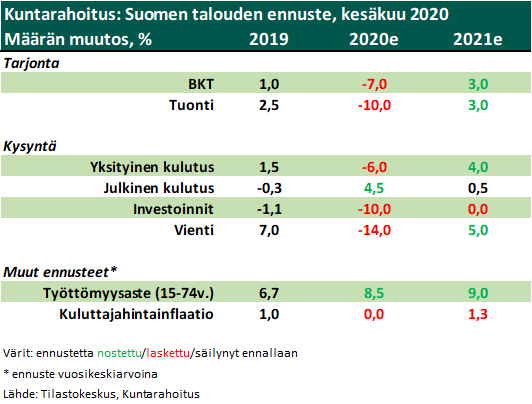

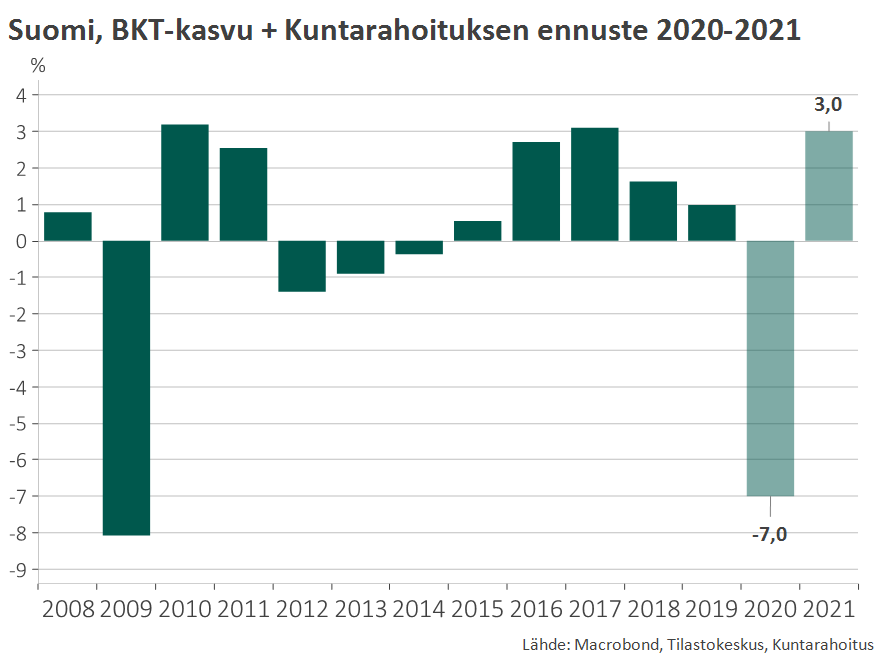

Jos ja kun toimiva rokote saadaan ensi vuoden jälkipuoliskolla laajempaan käyttöön, käynnistyy samalla myös kestävämpi talouden elpyminen. Monille kotitalouksille on korona-aikana kertynyt säästöjä ja patoutunutta rahankäyttötarvetta. Ensi vaiheessa talous toipuukin juuri kotimaisen kulutuskysynnän voimalla.

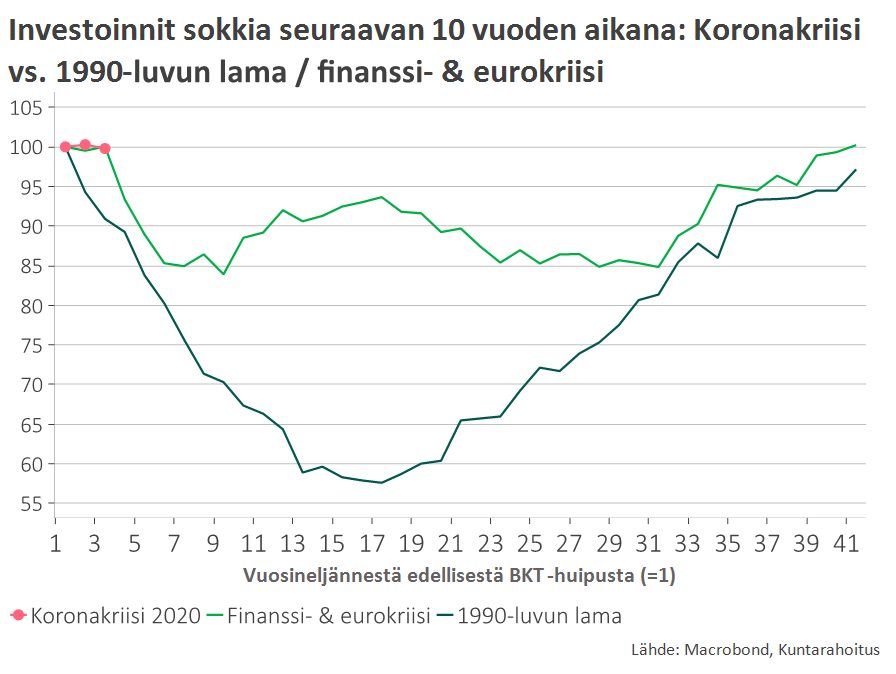

Elpyminen tulee tuskin kuitenkaan olemaan aivan yhtä ripeää kuin viime kesän tartuntasuvannossa. Pandemian pitkittyminen on nimittäin jättänyt tuotantorakenteeseen monenlaisia arpia ja korjausvelkaa, jotka hidastavat yritystaloudessa tapahtuvaa käännettä. Valtioiden tukitoimilla on torjuttu konkurssiaaltoa ja massatyöttömyyttä, mutta samalla talouden normaali uusiutumisprosessi on häiriintynyt. Pandemian jälkeen kestää aikansa, ennen kuin toteutumattomien konkurssien suma purkautuu ja investoinnit pääsevät käynnistymään puhtaalta pöydältä.

Timo Vesala

Kirjoittaja on Kuntarahoituksen pääekonomisti.

Lue Vesalan aiempia kommentteja ja blogikirjoituksia:

- Talouden uudistuminen käynnistyy kunnolla vasta pandemian jälkeen – uudistumiskykyä silti vahvistettava jo nyt

- Koronakevät oli maailmantaloudessa historiallisen synkkä, mutta toipumista on jo tapahtunut

- Korona iski voimakkaasti jo alkuvuoden BKT-lukuihin euroalueella – EKP arvioi koronavaikutusten kestävän pitkään

VM:n talousennuste on ensivaikutelmaa karumpi - Terveys on nyt tärkeintä – silti talouden sairastuminenkin on huomioitava

- Koronaviruksen odotettua vakavampi luonne syventaa epidemian talousvaikutuksia

- Koronaviruksen vaikutusmekanismit talouteen

- Näyttävä on vaikuttavan pahin vihollinen

- Työllisyysasteen kestävän nousun varmistaminen on Suomen elinehto

- Talouden vuosi 2020

- Syksyn toteutuneet talousluvut kuin nousukaudelta – valitettavasti odotusten synkkeneminen jatkuu

- Uusi väestöennuste on karu, mutta antaa aikaa reagoida

- Talouden epävarmuus suurta – taantuma ei silti väistämätön

- Miten heikko Saksan talouden tila todella on?

- Rahapolitiikan uusi kevennysaalto kertoo maailmantalouden poikkeuksellisen suurista riskeistä

- Kasvuennusteita reivataan – myös julkisen talouden näkymä muuttunut haastavammaksi

- Talouden kaksi käännekohtaa